投資信託は少額から購入でき、投資初心者でも手軽に始められるおすすめの金融商品です。

とはいえ、日本の投資信託だけでも6000本を超える上、テーマも種類も多くどの銘柄を選ぶべきか迷ってしましますよね。

- 投資対象が同じなら低コスト重視で選ぶのがおすすめ

- リスクとリターンの関係性を理解して投資信託を選ぼう

投資信託の特徴と初心者におすすめの理由

投資信託の選び方のポイントやおすすめ銘柄を紹介する前に、まずは投資信託の特徴を簡単におさらいしておきましょう。

1.運用はファンドマネージャーが行う

投資信託は、私たち投資家から広く集めたお金をまとめて、運用のプロが代わりに運用してくれる金融商品です。

私たち投資家は投資信託商品を購入しさえすれば、後はその投資信託のファンドマネージャーが投資先の選定や調整、売買など全て代わりに行ってくれます。

投資のプロが運用するからといって100%利益を出せるわけではありませんが、初心者の判断で投資するよりも安全に資産を運用できる可能性が高くなる点でおすすめです。

2.分散投資が容易に出来る

(引用:一般社団法人 投資信託協会)

(引用:一般社団法人 投資信託協会)投資信託ファンド銘柄は、国内株式に投資するもの、債券を中心に投資するもの、不動産をテーマにしたものなど、何に投資するかでテーマが分かれています。

さらに、同じテーマの投資信託であっても、実際に組み合わせている銘柄は業種別だったり、配当金を多く出している企業を集めていたりとそれぞれに特徴があります。

投資信託の中には数十~数百もの銘柄を組み入れたファンドもあるので、私たち投資家は数種類の投資信託を選ぶだけ、気軽に分散投資ができるというわけですね。

3.少額から投資可能

株式投資では1単位購入するのに数万円〜数十万円かかる場合が多く、個人では購入できる銘柄がどうしても限られてしまい、リスクも偏りがちになります。

一方の投資信託の多くは1万円ほどと少額から購入できるので、購入のハードルがとても低く設定されている点も魅力的であると言えます。

中でもネット証券などでは100円から購入可能なファンドも出てきており、初心者の方でも手が出しやすくおすすめです。

投資信託の選び方と注目ポイント

投資信託を選ぶ際に絶対に見ておくべき事項は次の4つです。

- 投資対象

- 過去の運用成績(長期)

- 標準偏差とシャープレシオ

- 運用タイプと手数料

1.投資対象

既出の通り、投資信託には投資先の種類によって様々なテーマに分かれています。

株式型か債券型かそれとも不動産型か、また投資先が海外か国内かでも想定される価格の変動幅(リスク・リターン)が異なってきます。

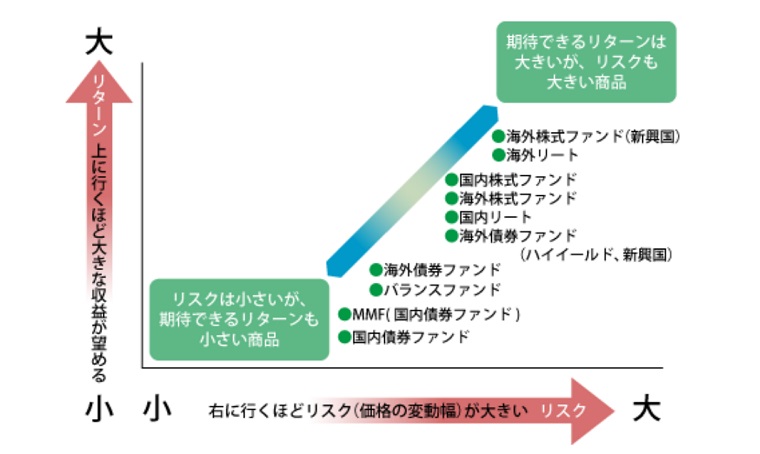

(引用:北海道銀行)

(引用:北海道銀行)一般的には、株式型よりリート(不動産)、リートより債券型の順でリスクが低くなる一方、期待できるリターンも同じく小さくなります。

また国内株式・国内債券よりも海外株式・海外債券・新興国株式・新興国債権の方がリスクは高くなりますが、期待できるリターンは大きくなります。

投資信託は元本保証ではなく、選ぶ銘柄や市場の動きによっては投資した額を下回るリスクもあります。

増やすことよりも減らさない事を重視する場合はリスク度の小さい投資信託を、リスクをとても増やすことに重点を置きたい方は高いリターンを望める投資信託を選ぶなど、あなたの運用目的によって選ぶ商品を区別させる必要があります。

2.過去の運用成績(長期)

投資信託のテーマ(投資対象)を絞ったら、次は同じテーマの投資信託の運用成績を比べてみましょう。

様々な経済動向の中で着実に成長してきたかを確認するためには、1年以内などの短期ではなく5年~程度の長期で運用成績を確認するのがおすすめです。

以下は順調に成長してきた投資信託の例です。

(引用:日本経済新聞)

(引用:日本経済新聞)水色部分が基準価額(投資信託の価格)の推移を表していて、中長期的に様々な経済的的変化を経る中で、順調に成長して来たと言える右肩上がりのチャートになっています。

反対に成長が見られなかった投資信託の運用成績も見てみましょう。

(引用:日本経済新聞)

(引用:日本経済新聞)期間を区切って見ると短期的な上下はあるものの、中長期的な成長は確認できませんよね。

運用成績はあくまでも過去の結果であり、今後も同じような動きをする確証はありませんが、投資信託を選ぶ際には、特別な理由がない限り安定的な運用成績を出している銘柄を選ぶのがおすすめです。

3.標準偏差とシャープレシオ

さて、目を見張る運用成績を出しているファンドであっても、同じテーマの他ファンドと比べてリスクの高い運用をしていては投資者としては心配ですよね。

そこで次は投資信託ファンドのリスク度合いを判断するポイントを見てみましょう。

標準偏差

リターンのブレ幅を数値で表したもの。

シャープレシオ

背負うリスクに対して適正なリターンが得られているか(効率的にリターンを得られているか)を表す数値。

まず標準偏差は年毎のリターンのブレ幅を数値化したもので、標準偏差の値が低いほどリスクが低く、数値が大きいほどリスクが高いと読み取ることが出来ます。

一方のシャープレシオは、値が高いほど効率的にリターンが出せていると判断することができ、目安としては値が1を超えていれば優秀と言われています。

投資対象が全く異なる投資信託同士では比較にならないので、類似の投資信託から選ぶ際に活用してみることをおすすめします。

4.運用タイプと手数料

投資信託選びの4つ目のポイントは手数料が高すぎないかです。

投資信託ファンドの手数料は主に以下の3つで、目論見書や商品説明資料の手数料ページに記載されています。

- 購入時手数料:0~5%

購入するときに販売会社へ直接支払う手数料 - 運用管理費用(信託報酬):年0.5~2.5%

保有している間管理にかかるコストで信託財産から間接的に引かれる - 信託財産留保額:0~0.3%

解約時にかかる手数料

投資信託の手数料率は、ファンドごとに設定が異なり、投資先のテーマやファンドの運用タイプによっても変わってきます。

投資先テーマによる違いでは、日本より海外もの、債券よりも株式型のほうが手数料が高くなる傾向にあり、運用タイプによる違いでは、アクティブファンドよりインデックス型ファンドの方が低コストになります。

投資信託は、大きく分けてインデックス型とアクティブ型の2種類に分けられます。

インデックス型:指数に連動するように設定された投資信託

アクティブ型:指数を超える目指す投資信託

(引用:セゾン投信)

同程度のリターンが得られる投資信託同士であれば、当然手数料が低い方を選んだ方が実際に得られるリターンは高くなりますから、手数料は徹底的に比較してなるべく低いものを選びましょう。

タイプ別!おすすめの投資信託例

さて、投資信託を選ぶポイントを押さえたところで、早速おすすめ投資信託を以下のタイプ別にご紹介します。

国内株式型

おすすめ投資信託例1:iFree日経225インデックス

(引用:大和アセットマネジメント)

(引用:大和アセットマネジメント)| 運用成績 | 3年年率 | 9.52% |

| 5年年率 | 10.67% | |

| 標準偏差 | 3年年率 | 18.28(カテゴリー平均18.82) |

| シャープレシオ | 3年年率 | 0.45(カテゴリー平均0.42) |

| 手数料 | 購入手数料 | 0% |

| 信託報酬 | 0.15%(カテゴリー平均は1.11%) | |

| 信託財産留保額 | 0% |

※2021年12月21日時点

日経225に連動するように作られたインデックスファンドで、この投資信託1つで日本株全体の動きが取れるような仕組みになっています。

日経225に連動する投資信託の中で信託報酬0.15%は現在最安級。数パーセントの違いでも長期的な運用だと少しでも信託報酬が安いほうがトータルリターンが高まるので、iFree日経225インデックスは低コストファンドとしてもおすすめでしょう。

おすすめ投資信託例2:ひふみ投信(レオス・キャピタルワークス)

(引用:ひふみ投信)

(引用:ひふみ投信)| 運用成績 | 3年年率 | 9.25% |

| 5年年率 | 12.20% | |

| 標準偏差 | 3年年率 | 16.75(カテゴリー平均18.94) |

| シャープレシオ | 3年年率 | 0.55(カテゴリー平均0.51) |

| 手数料 | 購入手数料 | 0% |

| 信託報酬 | 1.08%(カテゴリー平均は1.55%) | |

| 信託財産留保額 | 0% |

※2021年12月21日時点

ひふみ投信は、長期的な経済循環や経済構造の変化が見られる中で、総合的に割安であると考えられる銘柄にのみ投資するアクティブファンド。

ひふみ投信のカテゴリーは日本株型とされていますが、投資資産のうち10%程度を目安に海外株式も組み入れられているのが特徴です。

(引用:レオスキャピタルワークス)

(引用:レオスキャピタルワークス)ひふみ投信は2018年の結果を除いて全ての年でTOPIXを超える成績で推移。特にリーマンショックのあった2008年は世界中の株式相場が下落した中、プラスリターンを納めている点が評価されています。

ひふみ投信はレオス・キャピタルワークスにて口座開設をし、直接購入することができます。

ひふみ投信と同じ内容のひふみプラスであれば、楽天証券や松井証券等の金融機関を通じて購入することも可能。その場合は販売会社によって定められた購入手数料(上限3.00%/税抜)を支払う必要があるので注意しましょう。

海外株式型

おすすめ投資信託例1:SS 先進国株式・低ボラティリティ・アルファ(H有)(ステート・ストリート・グローバル・アドバイザーズ)

(引用:ステート・ストリート・グローバル・アドバイザーズ)

(引用:ステート・ストリート・グローバル・アドバイザーズ)| 運用成績 | 3年年率 | 6.89% |

| 5年年率 | 8.67% | |

| 標準偏差 | 3年年率 | 13.67(カテゴリー平均17.66) |

| シャープレシオ | 3年年率 | 0.50(カテゴリー平均0.91) |

| 手数料 | 購入手数料 | 0% |

| 信託報酬 | 0.59%(カテゴリー平均は0.91%) | |

| 信託財産留保額 | 0.2% |

※2021年12月21日時点

ステート・ストリート・グローバル・アドバイザーズが運用するこちらの投資信託は、日本を除く世界の株式市場に投資します。

ファンド名にある「低ボラティリティ」とは値動きの幅が狭いという意味で、急激な高騰や反落を避けるよう設定されたファンドです。為替の影響を受けないようにしている点も、低ボラティリティ運用を助長していますね。

海外株式というと値動き幅が大きくなるイメージがありますし、海外株に投資したいけど大きな値動きに抵抗があるという方にはぴったりではないでしょうか。

信託報酬も0.594%と低水準であることから、長期的な運用に向いていると言えるでしょう。

取り扱いのある証券会社が楽天証券のみと、販売先が少ないのは若干デメリットですね。

おすすめ投資信託例2:キャピタル 世界配当成長ファンドF(キャピタル・インターナショナル)

(引用:キャピタルグループ)

(引用:キャピタルグループ)| 運用成績 | 3年年率 | 11.92% |

| 5年年率 | 10.19% | |

| 標準偏差 | 3年年率 | 16.54(カテゴリー平均19.91) |

| シャープレシオ | 3年年率 | 0.72(カテゴリー平均0.79) |

| 手数料 | 購入手数料 | 0% |

| 信託報酬 | 0.70%(カテゴリー平均は1.52%) | |

| 信託財産留保額 | 0% |

※2021年12月21日時点

世界有数の運用会社であるキャピタル・グループが運用するこちらの投資信託。投資対象は世界各国の株式ですが、中でも高配当の持続性や増配の可能性が高いであろう銘柄を厳選して組み入れています。

複数のマネージャーが運用に携わっているので管理コストが高そうに思えますが、信託報酬はなんと0.7%と平均の約半分程度となっています。

株主還元に積極的な企業は株価が下がりづらいと言われており、リスク度合いを表す指標である標準偏差も同一カテゴリー平均を下回っている面でもおすすめでしょう。

債券型

国内債券は金利が低い(リターンが少ない)こともあり、信託報酬等を支払ってまで投資することに疑問点が残るため、ここでは海外債券型を主に紹介していきます。

おすすめ投資信託例1:みずほ USハイイールド(年1回決算型)H無(アセットマネジメントOne)

(引用:アセットマネジメントOne)

(引用:アセットマネジメントOne)| 運用成績 | 3年年率 | 7.10% |

| 5年年率 | 5.61% | |

| 標準偏差 | 3年年率 | 11.92(カテゴリー平均16.93) |

| シャープレシオ | 3年年率 | 0.60(カテゴリー平均0.22) |

| 手数料 | 購入手数料 | 3.3% |

| 信託報酬 | 1.49%(カテゴリー平均は1.72%) | |

| 信託財産留保額 | 0.2% |

※2021年12月21日時点

ハイイールド債とは利回りの高い債券のことを指します。債券の利回りが高いということは、債券自体の格付けが低いことを表すので少し心配になりますよね。

しかし、投資対象となっている実際の債券の中身を見てみると、スプリントやネットフリックス等、みなさんが知っている大企業ばかり。

(引用:アセットマネジメントOne)

(引用:アセットマネジメントOne)社名の横にクーポンと記載があるのが利回りです。5%を超える高い利回りのものを保有していることがわかります。

会社が破綻してしまうと債券は紙切れになってしまいますが、複数の債券を組み合わせることによって全体的な価格の下げを防いでいるんですね。

REIT(不動産)型

続いて紹介するのは、配当利回りが高いことから近年人気の運用商品となっている不動産投資信託のREIT(リート)です。

出資者から募った資金で不動産を売買し、保有物件からの賃貸料、売却益などを出資者に配分しています。

おすすめ投資信託例:フィデリティ・USリートB(H無)

(引用:フィデリティ証券)

(引用:フィデリティ証券)| 運用成績 | 3年年率 | 12.97% |

| 5年年率 | 9.79% | |

| 標準偏差 | 3年年率 | 18.47(カテゴリー平均22.67) |

| シャープレシオ | 3年年率 | 0.7(カテゴリー平均0.36) |

| 手数料 | 購入手数料 | 0% |

| 信託報酬 | 1.54%(カテゴリー平均は1.57%) | |

| 信託財産留保額 | 0.3% |

※2021年12月21日時点

アメリカのREITもおすすめではないでしょうか。アメリカは日本と違って国土が広く、人口も未だに伸び続けていることから、長期的に見ても不動産の価値は下がりづらいと考えられます。

フィデリティ・USリートは中でも成長性の高いリートを地域を分散させながら選定しており、より効果的な運用効果が見込まれます。

海外REIT型の投資信託は、各金融機関で2~3.5%程度の購入時手数料がかかることがほとんどですが、フィデリティが2019年12月より購入時手数料の無料化をはじめたことより、より気軽に海外REITに投資できるようになりました。

複合型

複合型は異なる資産を組み合わせた投資信託で、一般的にバランス型ファンドと呼ばれています。

(引用:北海道銀行)

(引用:北海道銀行)バランス型投資信託の中には、資産配分の比率を固定しているタイプや、状況に応じて変更するタイプがあります。

おすすめ投資信託例1:eMAXIS Slimバランス(8資産均等型)(三菱UFJ国際投信)

(引用:三菱UFJ国際投信)

(引用:三菱UFJ国際投信)| 運用成績 | 3年年率 | 8.00% |

| 5年年率 | — | |

| 標準偏差 | 3年年率 | 11.56(カテゴリー平均11.38) |

| シャープレシオ | 3年年率 | 0.69(カテゴリー平均0.72) |

| 手数料 | 購入手数料 | 0% |

| 信託報酬 | 0.15%(カテゴリー平均は1.15%) | |

| 信託財産留保額 | 0.3% |

※2021年12月21日時点

eMAXIS Slimバランス(8資産均等型)は、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内REIT、先進国REITの8つの資産にそれぞれ12.5%ずつ投資する投資信託。

投資信託をいくつも選ぶのは面倒という方にも向いているファンドでしょう。信託報酬も0.15%と低いので長期投資にも向いているのではないでしょうか。

おすすめ投資信託例2:eMAXIS 最適化バランス(マイフォワード) (三菱UFJ国際投信)

(引用:三菱UFJ国際投信)| 運用成績 | 3年年率 | 9.86% |

| 5年年率 | 8.89% | |

| 標準偏差 | 3年年率 | 14.43(カテゴリー平均17.73) |

| シャープレシオ | 3年年率 | 0.68(カテゴリー平均0.52) |

| 手数料 | 購入手数料 | 0% |

| 信託報酬 | 0.55%(カテゴリー平均は1.33%) | |

| 信託財産留保額 | 0.1% |

※2021年12月21日時点

先程の8資産均等型と投資対象となる資産は同じですが、割合を変えたのがこちらの投資信託です。フォワードと名前がついているように、もう少し攻撃的でアグレッシブな割合となっています。

(引用:モーニングスター)

(引用:モーニングスター)国内外の株式の割合が合計で約60%と半数以上を株式で占めています。より利回りが高い傾向にある海外資産の比率を多めに組み入れたポートフォリオですね。

多少のリスクは負いつつも積極的にリターンを狙っていきたいという方におすすめです。

さて、ここまで筆者おすすめの投資信託を例に挙げてご紹介してきました。

続いては、投資信託との違いはよく分からないという方も多い、ETF(上場投資信託)とについても簡単にご紹介します。

上場投資信託ETFとは?

ETFとは上場投資信託のことで、その名の通り、取引所に上場している投資信託のことを指します。上場しているので株式と同じように4桁の銘柄コードが付与されています。

1.ETFはリアルタイムで取引可能

通常、投資信託の受渡日(=実際手元に来る日)は、注文を発注した翌営業日や翌々営業日と時差があることがほとんどで、予定していた価額とズレが生じるケースも多いです。

そのため1日の間で大きく相場状況が変わった場合など、思ったよりも高い値段で買付てしまうこともあり得るんです。

一方、上場投資信託であるETFの場合は、取引所に上場しているためリアルタイムで発注が可能。その場の値段で注文(成行注文)したとしても値段のズレは誤差の範囲で収まることがほとんどというメリットがあります。

2.上場銘柄数は現在247銘柄

現在東京証券取引所に上場しているETFは全部で247銘柄(海外ETFも含む)で、通常の投資信託ほどの数ではありませんが、徐々に数を増やして来ています。

(引用:JPX)

(引用:JPX)3.日本の取引所に上場しているETFは全てインデックス型

日本に上場しているETFは全てインデックス型となっており、まだアクティブ型の上場は認められていません。

しかし海外ではアクティブ型のETFの運用も盛んで、一部証券会社では海外のアクティブ型ETFを取り扱うところもありますよ。

4.運用コスト・最低投資額が低い

ETFが人々に受けている理由の1つに手数料が安いという点が挙げられます。

ETFの信託報酬はこぞって0.1~1%程度と、運用にかかるコストが低く抑えられることに加え、最低投資額が数万円台であることから手軽に投資できます。

ただ、ETFは投資信託とはいえ取扱い上は株式と同じカテゴリーになるため、ETFの購入には株式の買付手数料がかかります。

よって、ETFを購入するのであればネット証券などの株式買付手数料が安いところを選ぶことが望ましいです。

5.注目のETFはこちら

おすすめETF例1:【銘柄コード1475】iシェアーズ・コアTOPIX ETF

(引用:BlackRock)

(引用:BlackRock)| 運用成績 | 3年年率 | 7.32% |

| 5年年率 | 7.86% | |

| 標準偏差 | 3年年率 | 16.44(カテゴリー平均18.33) |

| シャープレシオ | 3年年率 | 0.45(カテゴリー平均0.43) |

| 手数料 | 購入手数料 | 0% |

| 信託報酬 | 0.07%(カテゴリー平均は0.92%) | |

| 信託財産留保額 | 0% |

※2021年12月21日時点

国内株式型のETFのおすすめ投資信託はiシェアーズ・コア TOPIXをピックアップしました。

成績はTOPIXと連動しますが、注目すべきは信託報酬の低さです。同一カテゴリーの平均は1%弱ですが、こちらのETFでは0.066%と他のETFを大きく突き放しておりかなりの低コストで運用が可能です。

おすすめETF例2:【銘柄コード1547】上場インデックスファンド米国株式(S&P500) 『愛称 : 上場SP500米国株』(日興アセットマネジメント)

(引用:nikko am)

(引用:nikko am)| 運用成績 | 3年年率 | 20.98% |

| 5年年率 | 17.76% | |

| 標準偏差 | 3年年率 | 18.32(カテゴリー平均22.90) |

| シャープレシオ | 3年年率 | 1.15(カテゴリー平均0.79) |

| 手数料 | 購入手数料 | 販売会社が独自に定める額 |

| 信託報酬 | 0.17%(カテゴリー平均は1.42%) | |

| 信託財産留保額 | 0.3% |

※2021年12月21日時点

その名の通りS&P500に連動するように設定されたこちらのETFですが、為替ヘッジのありなしを選ぶことができます。

為替の影響を受けることで実質米ドルに投資することにもなりますから、資産の割合が円だけという方は、為替ヘッジなしで運用するのもおすすめでしょう。

また、信託報酬が平均を引き離して低いところも評価できるでしょう。

おすすめETF例3:【銘柄コード1566】上場インデックスファンド新興国債券 『愛称 : 上場新興国債』(日興アセットマネジメント)

(引用:nikko am)

(引用:nikko am)| 運用成績 | 3年年率 | 1.61% |

| 5年年率 | 2.58% | |

| 標準偏差 | 3年年率 | 9.28(カテゴリー平均15.39) |

| シャープレシオ | 3年年率 | 0.17(カテゴリー平均0.15) |

| 手数料 | 購入手数料 | 販売会社が独自に定める額 |

| 信託報酬 | 0.50%(カテゴリー平均は1.47%) | |

| 信託財産留保額 | 0.3% |

※2021年12月21日時点

主要投資対象に新興国の債券を組み入れているこちらのETF。現地通貨建てのため、新興国の経済状況に影響を受けます。

少々値動きが激しいETFなので投資資金の多くを投入するのは避けたいところですが、利回りの高い商品を望むのであれば選択肢に含めても良さそうです。

新興国債券系の投資信託は、購入時手数料や信託報酬が高い傾向にありますが、さすがはETF、信託報酬も0.495%と低く抑えられていますね。

購入時手数料は証券会社によって異なりますので、購入前に確認しましょう。

おすすめETF例4:【銘柄コード1488】ダイワ上場投信-東証REIT指数(大和証券投資信託委託)

(引用:ダイワ上場投信)

(引用:ダイワ上場投信)| 運用成績 | 3年年率 | 7.18% |

| 5年年率 | 6.07% | |

| 標準偏差 | 3年年率 | 17.63(カテゴリー平均18.44) |

| シャープレシオ | 3年年率 | 0.41(カテゴリー平均0.38) |

| 手数料 | 購入手数料 | 販売会社が独自に定める額 |

| 信託報酬 | 0.17%(カテゴリー平均は0.75%) | |

| 信託財産留保額 | 販売会社が定める額 |

※2021年12月21日時点

J-REIT(日本のリート)で代表的なETFがこちらのファンド。

東証REIT指数とは、株式で言う日経225やTOPIXのような指数のことで、上場しているJ-REIT全体の動きを掴めるようなETFとなっています。

信託報酬も平均の3分の1程であることから、低いコストで比較的良い利回りを得られる見込みが高いファンドでしょう。

さて、ここまで投資信託とETFのおすすめファンド例をご紹介しました。どんな投資信託が合うかは、あなたのリスク許容度や投資方針・目的などによっても異なりますので、最終的にはご自身でしっかり判断されてくださいね。

投資信託の買い方とNISA・iDeCoの活用方法

さて最後に、投資信託の買い方とお得に始める方法をご紹介します。

1.投資信託の始め方

投資信託は銀行や証券会社で申し込みすることができますが、銀行口座ではなく証券会社の証券口座を開設して始めるのがおすすめです。

というのも銀行では株式とETFの取り扱いが無く、販売されている投資信託の本数も証券会社に比べると少ないからです。

また最近では窓口に行かなくてもインターネットで申し込み可能なネット証券も人気。

楽天証券やSBI証券、松井証券など選択肢は複数ありますが、銘柄数が多いのは圧倒的に楽天証券とSBI証券ですので、こちらの二つから検討してみるのも良いですよ。

2.NISA口座の活用

通常、投資信託などから得られた売却益や配当金などには20.315%の税金がかかりますが、NISAを利用すれば一定金額の投資額に対する利益にかかる税金がゼロになります。

NISA口座には一般NISAとつみたてNISAの2種類があり、どちらか1つを選ぶ必要があります。次の比較表を使って、どちらが自分に合いそうか確認してみましょう。

いずれのNISAも非課税投資額に上限がありますので、非課税効果を最大限生かすためもNISA口座では比較的利回りの高い投資信託を、非課税投資額の上限を超える分は一般口座で申し込みをするなど賢く利用していきたいですね。

3.iDecoの活用

つみたてNISAと少し似た性質を持つ、iDeco(イデコ)についてもご説明しますね。

iDecoは年金制度であることから、一度積立てた資金は原則60歳になるまで引き出せません。

(引用:ダイヤモンドザイ)

(引用:ダイヤモンドザイ)つみたてNISAは出金が自由に行うことこそできるものの、対象商品が金融庁の厳しい基準をクリアした商品に限られているため、自分が投資したい投資信託が無い可能性があります。

その点iDecoは選べる投資対象が多いです。また運用で得た利益が非課税なのはNISAと変わりませんが、iDecoの場合は掛け金分が所得控除の対象になるため、節税効果も高いと言えるでしょう。

iDecoはつみたてNISA及びNISAと併用させることが可能なので、活用して将来の資金準備の役に立てられると良いですね。

おすすめの投資信託まとめ

今回はおすすめの投資信託の例や投資信託の選び方についてご紹介しました。

投資信託を選ぶ際は、どのくらいのリターンを得たいか、どのくらいの価格変動リスクに耐えられるかという点だけでなく、手数料(コスト)も徹底して比較して選んでいきたいですね。

今回はおすすめの投資信託をご紹介しましたが、まとまった資金の投資を検討されている方は、投資信託と同じく投資のプロが運用するヘッジファンドの検討もおすすめします。

また、投資信託やヘッジファンドなどプロに任せる以外の投資方法を知りたい方は、当サイトの記事も併せてご覧ください。