近年、圧巻の運用成績が評価されて日本でも関心が高まっているヘッジファンド投資。

しかし「ヘッジファンドはハイリターンを目指す分、リスクも高いのでは?」と不安に思う方も多いでしょう。

金融商品である以上は一定の投資リスクは必ず伴うので、当然ヘッジファンドが取る手法の中には、ハイリターンを望める反面リスクが高いものもあります。

そこで今回はヘッジファンドへの投資リスクとその対策方法について徹底解説!ヘッジファンドのリスクを理解し、上手に付き合っていく術を学びましょう。

- ヘッジファンドは元々守りの資産として誕生した

- ヘッジファンドだからこそ可能なリスク対処法もある

- 投資前にどんなリスクがあるか把握し、信頼できる優良ファンドを探そう

目次

ヘッジファンド投資の4つのリスクとは?

ヘッジファンドも実際投資しているのは株式や債券、不動産やFX(外国為替取引)など、私たち個人投資家に馴染みの投資先と同じです。

しかしこれらの金融商品の従来の投資リスクに加え、ヘッジファンドならではのリスクが存在します。

- 元本損失のリスク(価格変動リスク)

- 換金時期が限られる(流動性リスク)

- 最低投資額が高い

- 詐欺リスク

元本損失のリスクはヘッジファンドに限らず株式や債券、投資信託でも同じように存在しますが、ヘッジファンド投資ではそのリスクが更に大きくなる可能性があります。

またヘッジファンド固有のリスクとしては、換金時期が限られることや最低投資額が高額であること、詐欺リスクなどが挙げられます。

ヘッジファンド投資で考えられるリスクについて、詳しく見てみましょう。

元本損失の可能性

ヘッジファンドは投資商品ですから元本保証されていません。これはもちろん株式投資や債券投資、投資信託においても同様に言えることです。

しかしヘッジファンドでの運用では、投資手法に関する制限が緩く、空売りやレバレッジも利用するため、元本割れのリスクが高まる可能性があります。

空売り

今後値下がりすると思われるものに対して使用される投資方法。

株式の場合では、自分の手元にない株式を証券会社から借りて売りに出し、値下がりした段階で買い戻して利益を出すという仕組み。値が下がらなかった場合は損失が大きくなる。

(引用:SMBC日興証券)

(引用:SMBC日興証券)レバレッジも運用効果を高める手法ですが、反対に大損失のリスクもあります。

レバレッジ

元手となる自己資金に借り入れたお金を足して投資をし、高い投資効果を得る仕組み。FX取引でよく使用される。予想と外れた場合は投資元本位以上の損失を被ることがある。

(引用:外為どっとコム)

(引用:外為どっとコム)これらはヘッジファンドが得意とする投資効果を高めるために活用される投資手法ですが、ヘッジファンドの見通し通りにいけば大きなリターンが得られる反面、狙いが外れた場合は投資元本を上回る損失が発生する可能性もあります。

換金できる時期が限られる

基本的にいつでも取引できる株式や投資信託と違い、ヘッジファンドは解約するタイミングが限られている点もリスクになりうる場合があります。

通常ヘッジファンドでは、換金期間に制限を設ける「ロックアップ期間」なるものを設定しています。ロックアップ期間は1ヶ月・3ヶ月・半年・1年など、ヘッジファンドにより様々です。

あまり無いケースかもしれませんが、投資者が万が一投資後すぐに資金が必要になり現金化したいという場合、ロックアップ期間中は解約できないのはリスクにも値します。

しかし、ロックアップ期間を設定しているからこそ、ヘッジファンドはより効率的な運用を行うことが可能という利点もあります。

- ファンドマネージャーは運用目標・計画を立てやすくなる

- 当面現金を用意する必要が無いため流動性の低い商品にも投資出来る

流動性の低い商品(換金までの期間が長期に渡るもの)は比較的高利回りである点を踏まえると、ヘッジファンドのロックアップ期間の設定は一概にリスクとは言い切れない部分でもあります。

このような点から、ロックアップ期間はヘッジファンドの運用に必要不可欠と言えますが、ロックアップ期間が長すぎるヘッジファンドは避けた方が良いでしょう。

最低投資額が高額である

1万円程度からはじめられる投資信託に比べ、500万~数億円程度が最低投資額となるヘッジファンドは、ハードルが高いと言えるでしょう。

保有金融資産1億円の人が最低投資額500万円のヘッジファンドに投資する場合と、保有金融資産3000万円の人が同じヘッジファンドに投資するのでは取るべきリスクは異なります。

なぜなら預け入れ資産が高額となるため、例えばそのファンドが破綻してしまった等の場合、多額の損失を被ることとなるからです。

では、なぜヘッジファンドの最低投資額は高額なのでしょうか?

既出のようにヘッジファンドは出資者人数が限られる私募ファンドであるため、1人あたりの出資額が多くなければ投資に回せる資金が少なくなり、効率的な運用ができないのです。

| 投資信託 | 不特定多数 |

|---|---|

| ヘッジファンド | 49人以下(機関投資家のみを対象とするプロ私募は除く) |

※日本のケース

このように私募ファンドであるヘッジファンドへの投資は、まとまった資金が必要なので気がひける方もいるかと思います。

しかし、不特定多数の投資家から資金を募る投資信託では、運用手法の規制などが厳しい一方、少人数を対象にするヘッジファンドはこれらの決まりが緩く、多種多様な手法で利益を狙いにいけます。

投資の敷居が高いことをリスクと捉えるかは個人次第ですが、最低投資資金が高額なヘッジファンドだからこそ成せる事もあるということですね。

詐欺を働いている場合

金融リテラシーがまだ低い段階にある日本では、残念ながら詐欺ファンドに騙されるケースも少なくありません。

ヘッジファンドは投資手法流出防止の観点から情報開示が限定的であるのが通例ですが、中にはこの特性を悪用した詐欺ファンドやポンジスキームの危険性があるので注意が必要です。

- 絶対儲かると謳っている

- 元本を保証している

- 利回りを約束している

以上の3つのうちどれか1つでも当てはまるようであれば、そのヘッジファンド(のような詐欺案件)は避けるようにしましょう。

ヘッジファンドも投資商品の1つですから、高い利回りを出す可能性もあれば、損失が発生することも考えられます。いくらプロでも相場予想が100%当たるとは限りませんよね。

ちなみに、元本保証の4文字を使用しても良いとされる金融商品は預貯金だけ(国債や保険商品は誤解されがちですが、正式には元本保証ではありません)。

残念ながらヘッジファンド投資に絶対はありません。そのため、事前に毎月10%や20%などの利回りを確約している偽ヘッジファンドは、ほとんどの確率でポンジスキームを使用した詐欺案件と言って良いでしょう。

レバレッジを使用したり、先物・オプション取引を得意とするヘッジファンドで元本保証は有り得ませんから、このようなヘッジファンドは避けるべきでしょう。

健全に運用しているヘッジファンドでは出資者から預かった資金で投資をしますが、ポンジスキームの場合は投資すらしません。

月々の分配金は新規の出資金からまかない、新規出資が無くなると分配金が出せなくなるため、そのまま飛んでしまうという手法です。

過去には6兆円を超える巨額な被害を出したポンジスキーム詐欺事件も発生しています。

自分の資産を守るためにも、上記に当てはまるような危険なファンドだと判断した際は、そのヘッジファンドへの投資は避けることが賢明です。

ヘッジファンドならではのリスクヘッジ手法

上ではヘッジファンド投資で考えられるリスクを挙げましたが、一方で株式投資や投資信託投資などにはない、ヘッジファンドだからこそ出来るリスク回避法があるのも事実です。

本来ヘッジファンドは、ヨーロッパの王族が自身の財産を後世に継ぐために利用した投資方法で、ハイパフォーマンスを狙うというよりはリスク管理を徹底した守りの資産運用方法として活用されていました。

下落相場でも利益を出せるヘッジファンドのリスクヘッジ法

通常投資信託では、TOPIXなどの指標をひとつの目標とし、それを上回るような成績を目指します。

例えばTOPIXが10%下落時、投資信託が7%の下落に抑えられれば、TOPIXの下落率を上回っているためマイナスを出しているにも関わらず運用目標は達成したと評価されます。

例えばTOPIXが10%下落時、投資信託が7%の下落に抑えられれば、TOPIXの下落率を上回っているためマイナスを出しているにも関わらず運用目標は達成したと評価されます。

一方ヘッジファンドの場合は基本的に「絶対収益」で運用されるため、TOPIXの下落が10%で50%であろうが関係なく、プラスのリターンを出さなければ評価されません。

この評価方式を採用できるのは、ヘッジファンドが下げ局面でも利益を出せる投資手法を使っているからと言えるでしょう。

以下では、参考までにヘッジファンドが駆使する投資手法の一例をご紹介しますね。

ヘッジファンドのロングショート戦略とは?

ヘッジファンドの代表的な戦略に、ロングショート戦略というものがあります。

ロングショート戦略とは、上昇の見込みがある株式は買いから入り(ロング)、過大評価されていて株価が下がる可能性の高い株式を売りから入る(ショート)を組み合わせた戦略です。

通常の投資信託ではロングだけを使用することがほとんどなので、株価が下がってしまった場合はもれなく損失が発生します。

一方ヘッジファンドでは売りから入るショートを駆使して、損失額を抑えたり、更には下落相場でも利益を出すことができる仕組みになっています。

マイナスが出るリスクを完全に無くす訳ではありませんが、相場の動きに合わせて様々なリスクヘッジ(投資テクニック)をとれる点はヘッジファンドの強みとも言えるでしょう。

特に500~1000万円以上の高額資産を資産運用するとなれば、少しのマイナスでも損失が大きくなるので、出来るだけリスクヘッジ力の優れたヘッジファンドを選ぶことがポイントとなります。

リスクを抑えた運用が可能なおすすめヘッジファンド

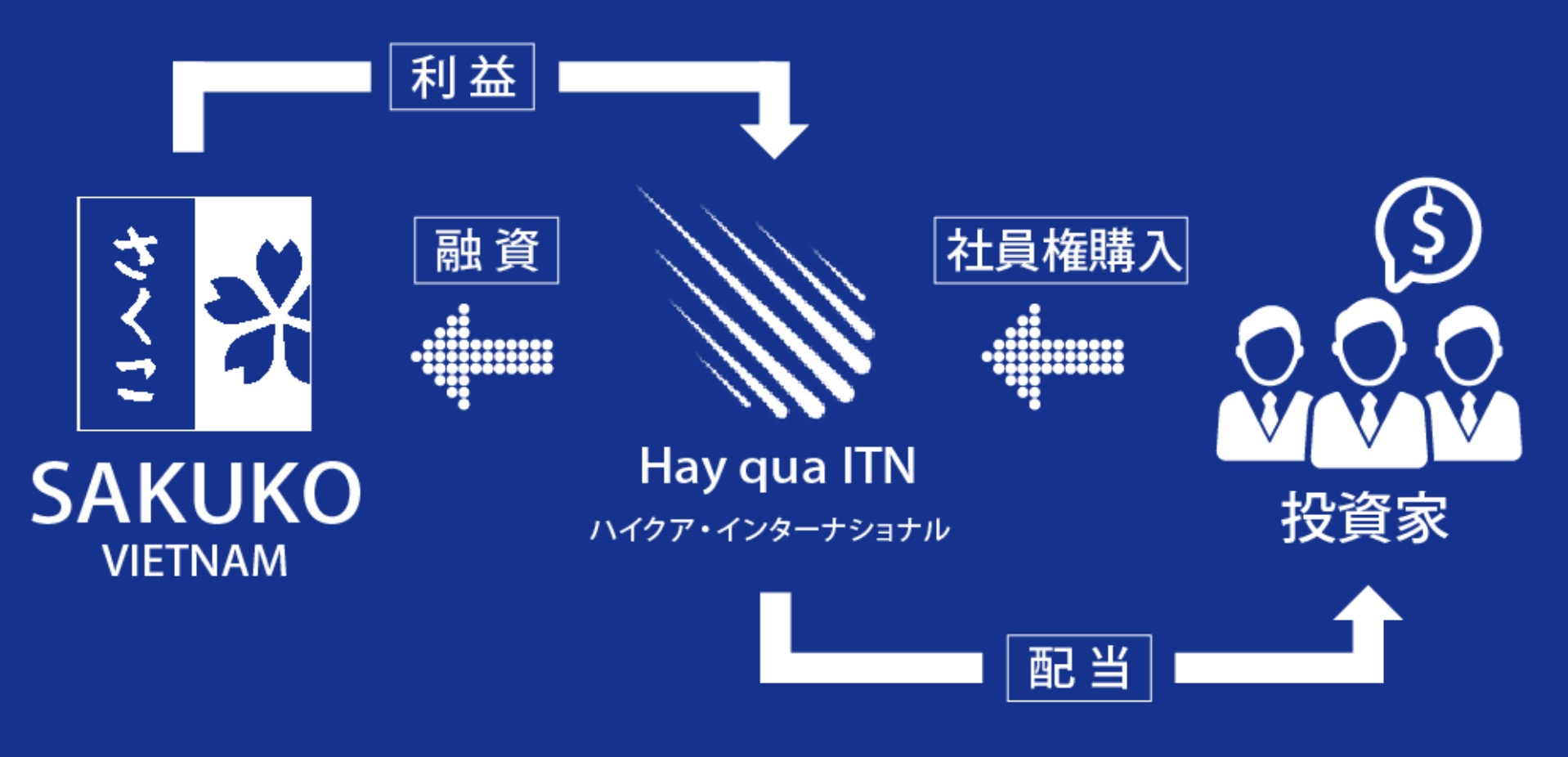

リスクを抑えた運用が可能な日本国内のおすすめヘッジファンド「ハイクア・インターナショナル」を紹介します。

引用:ハイクア・インターナショナル

引用:ハイクア・インターナショナル| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | ベトナム企業 |

| 年間利回り | 年間利回り12% |

| 対象 | 個人・法人 |

| 最低投資額 | 500万円 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント |

・資料請求のみも可能 ・事業融資のため堅実なリターンが期待できる ・年間利回り12%の安定したリターン ・6年で約2倍の資産形成が可能 ・投資先はメディアにも取り上げられる有名企業 ・代表や投資先企業の透明性が高 |

| 注意点 | 特になし |

ハイクア・インターナショナルは2023年設立の国内ヘッジファンドで、

- リターンは年12%(固定)

- ベトナムの関連企業への事業融資なので安定

と、安定運用が叶う投資初心者の方にも注目のヘッジファンドです。

ここまで読んだ方の中には、「利回りを約束しているのは詐欺業者じゃないの?」と思った方もいるかと思いますが、「利回りを約束している=詐欺」は投資対象を株式や債券などの金融商品としている業者に限ります。

通常、株式や債券などの金融商品を投資対象としているヘッジファンドの場合、それら金融商品の価格変動を利用して利益を獲得し、その一部を配当金として投資家へ支払います。

株式や債券の価格は毎回変動するため、リターン率は毎年変動するのが一般的であるにも関わらず、事前に「毎月10%や20%のリターンを約束!」などと利回りを確約しているる業者は「=詐欺業者」となるのです。

しかしハイクア・インターナショナルの場合、投資対象は関連企業への事業融資となります。

引用:ハイクア・インターナショナル

引用:ハイクア・インターナショナルもう少し具体的に解説すると、投資家が出資した資金をもとにベトナムの関連企業「SAKUKO VIETNAM(以下、サクコ社)」へ事業融資を実施。

サクコ社が支払う貸付金利息の一部が投資家への配当となる仕組みを採用しています。

つまり、ハイクア・インターナショナルの分配金原資は金融商品の価格変動で得られた利益ではないため、毎年固定12%のリターンが期待できるというわけなのです。

ちなみにサクコ社の業績は安定的。

現在ベトナム国内にホテル、日本製品専門店、スイーツ店を展開中で、2025年はベトナムUPCoM市場への上場も予定しています。

ハイクアインターナショナルの詳しい投資手法やサクコ社の実績などは公式サイトや代表が運営するYouTubeなどで公開中です。

また資料請求や面談も無料で対応しているのでお気軽にお問い合わせできるのが嬉しいですよ。

ヘッジファンド選定時に心にとめておきたいこと

最後に、投資するヘッジファンドの選定時に留意しておくべき点についてお伝えします。

過去にマイナスが出なかった・平均で○%以上のリターンが出たというような運用実績を見ると、もちろん魅力的に映りますよね。

しかし、あくまでも実績は過去のもので、将来的に同じようなリターンが得られる確証があるわけではありません。過去の結果だけを参考に投資するヘッジファンドを選定することは極めて危険ですので、おすすめしないです。

いざ投資してから失敗なんてことを避けるためにも、以下2つのことを念頭に置き、ヘッジファンドへの投資の最終決定は慎重に行いましょう。

1.想定損失額を大幅に上回るリスク

情報開示に積極的でないヘッジファンドの特性上、投資家側は損失の予想が立てづらいです。実際にサブプライム危機が発生する前、ヘッジファンドの運用者たちは考えられる最悪の損失額の想定値を小さく見積もっていたことが後に分かりました。

例えば「1000万円で投資し、最悪の場合500万円になる可能性がある」とリスクの説明をしていたところ、実際サブプライム危機が起こると300万円まで減ってしまったというようなことですね。

これはヘッジファンドが運用している商品のリスク度合いを個々に測っていたからで、それぞれの相関性を無視して損失額を想定していたことが要因です。

ヘッジファンド投資を始める前には、そのヘッジファンドの担当者と面談の機会が設けられることがほとんどです。その場で、損失リスクの説明があることは大前提に、リスク管理の具体的な方法やファンドの考え方まで聞いておくと良いでしょう。

2.リターンが操作されているリスク

ヘッジファンドの中には、何に投資しているかの詳細が公開されない場合も多く、実際の取引内容が操作される可能性も否定できません。

例えば非上場の株式(未公開株式)の場合、運用会社が取引内容を公開しない限り、我々投資家は実際の取得価格・売却価格の確認のしようがありません。

運用実績の見た目を高めるために、ヘッジファンド側で取得価格を操作出来てしまうということです。

実績が本物であれば投資の判断材料の1つと言えますが、それが保証されてない場合、過去のパフォーマンスだけを見てヘッジファンドを選ぶのはおすすめできません。

ヘッジファンドの事前面談の際にも運用実績等の説明は受けると思いますが、それ以外に「何にどのように投資してこの実績が出たのか」「投資に伴うリスクはどの程度でどう対処するのか」「過去実績に怪しい点のないヘッジファンドか、信憑性があるか」等しっかり見極めましょう。

まとめ

ヘッジファンドは投資制約が比較的緩く、様々な運用手法を用いて運用・リスクヘッジがしやすいというメリットもあります。一方で制約が緩いことで株式投資や債券投資などの伝統的運用手法とは異なるリスクを負うというデメリットもあります。

そのためヘッジファンドを選ぶ際は、リスクについてしっかり予習することはもちろん、信頼できるヘッジファンドであるか事前に吟味する必要があります。

最近の例ですとエクシア合同会社など、そもそもリスクの高いFXなどの金融商品で運用するヘッジファンドもありました。(同社の場合は詐欺の疑いが高いとして被害の報告が相次ぎ、昨年には破産をしました。)

何に投資しているファンドかも投資するヘッジファンド選定のポイントとなりますよ。

その他、本ブログではヘッジファンド選びでお悩みの方向けに以下のような記事もあるので是非参考にしてみてください。