年々ヘッジファンド投資への人気が高まっていますが、反面ヘッジファンドの仕組みや実状をしっかり理解しないまま投資し、大損を被ってしまったなどの失敗例も同じく増加傾向が見られます。

- 利益だけに注目してはだめ!ヘッジファンドのリスクにも注意しよう

- ヘッジファンドの仕組みをしっかり理解してから投資しよう

- ヘッジファンドに限らず、投資は余剰資金で心にも余裕を持とう

では早速、ヘッジファンド投資で失敗・大損する原因と実際に起きた失敗事例を見ていきましょう。

ちなみに著者もBMキャピタルというヘッジファンドを利用しています。

BMキャピタルは運用成績も良く、定期的にあがってくる運用報告書の内容もしっかりしているのも大きなポイント。

ヘッジファンド投資に興味があるけれど、失敗リスクを下げたいという方はBMキャピタルもぜひ検討してみてください。

資料請求・問い合わせ・面談までなら無料でできますよ。

参考情報:日本国内おすすめヘッジファンドランキング

参考情報:一番おすすめのヘッジファンド!BMキャピタルの詳細

目次

ヘッジファンド投資で大損する原因6選!失敗事例付き

ヘッジファンドへ投資で失敗・大損する理由として、①ヘッジファンド自体の原因②投資する側の認識不足や勘違いが挙げられます。

特に②については投資家が気を付ければ防げることですので、こちらでしっかり原因と対策を覚えておくことをおすすめします。

それでは早速ヘッジファンド投資で失敗・大損する原因6選を事例付きでみていきましょう。

1.リスク度の高いヘッジファンドに投資して失敗

一口にヘッジファンドと言っても、投資対象(株・債券・不動産・FX・仮想通貨・デリバティブなど)や駆使する投資手法のリスク度合いなど種類は様々。中には高いレバレッジを効かせてハイリスク・ハイリターンな取引を行うヘッジファンドもあります。

ヘッジファンド投資の高い利回りに釣られて投資を始める方が多いですが、相場に急激な変動が起こった場合、高いレバレッジは命取りとなり、大きな損失を出す危険性があります。

マイナス(損失)に耐え切れず、最悪の場合ヘッジファンドが破綻して出資金が戻ってこないということも。

ヘッジファンドを選ぶ際には利回りだけでなく、リスクの高すぎる投資対象・手法で運用していないかという点もしっかり確認すべきです。

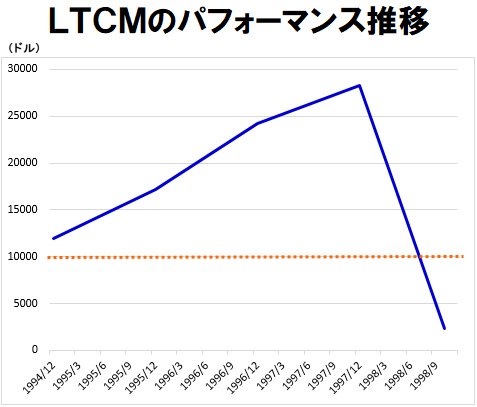

高いレバレッジが命取りとなったヘッジファンドの例としてLTCM(ロングターム・キャピタル・マネジメント)が有名です。

1994年の設立の同社は、ノーベル経済学賞の受賞者やFRBの元副議長などが運用チームに在籍し「ドリームチーム」と称されるほどの成功を収めた優秀なヘッジファンドでした。

設立後数年は順調に利益を上げたLTCMですが、1997年のアジア通貨危機と1998年のロシア財政危機を機に新興国株式が急落。新興国債権などを中心に高いレバレッジを掛けて運用していた同社は急激な損失に耐えられず破綻してしまいました。脚光を浴びていたLTCMですが、投資家は大損という残念な結果に。

(引用:株式会社ダイヤモンド・フィナンシャル・リサーチ)

(引用:株式会社ダイヤモンド・フィナンシャル・リサーチ)2.損失に焦って解約タイミングを計り間違え失敗

ヘッジファンドは、投資家の資産を投資のプロが代行運用します。しかし投資のプロとは言え、既出のような相場の急激な変動時などにはマイナスリターンを出してしまうこともあります。

もちろん私達投資家自身もそのような事態に陥ったら、大損を出す前に解約の必要性の有無や解約のタイミングを検討することも大切です。ただ、その際にやってはいけない事は「マイナスを出した=速攻解約」と焦って決断を下してしまうことです。

ヘッジファンドは下落相場に備えてリスクヘッジ案を想定しているのはもちろん、下落後の相場回復の中で利益を上げ、比較的短い期間でプラスリターンに転じる場合も少なくありません。

このような事態こそ、正しい情報収集と冷静な判断で、検討違いによる無駄な失敗や損失を出さないようにすることが大切です。

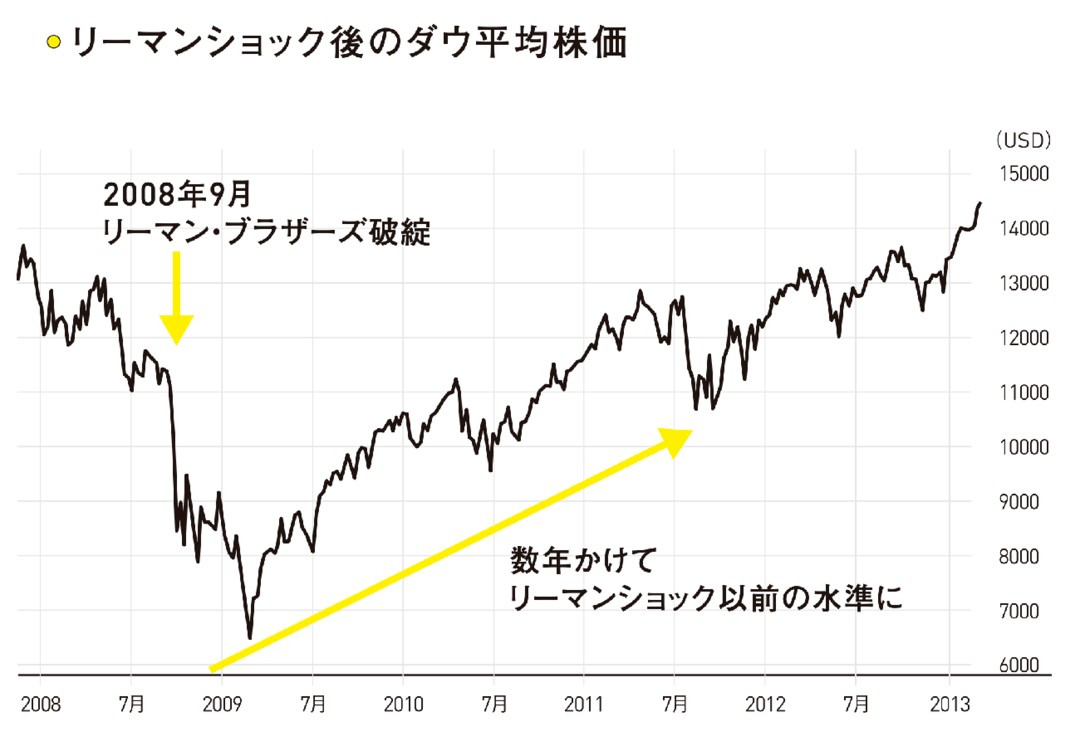

2008年に60%近い世界的な株価大暴落を招いたリーマンショックはそのインパクトの大きさから強く記憶に残っている方も多いですよね。

(引用:DIAMOND online)

(引用:DIAMOND online)当時は先の見えない不安から、手持ちの銘柄がプラスでもマイナスでもとにかく安全資産の現金に戻そうとする動きが強く、大幅下落時の値段でヘッジファンドを解約をしてしまう人が後を絶ちませんでした。

下落相場に強いと言われるヘッジファンドであっても大暴落時には投資家に現金化の心理が強く働くため、資金流出が止まらなくなってしまうのですね。

結局リーマンショックの翌々年までには株価はもとに戻り、当時解約してしまった人たちは大損を被る形となりました。

3.投資対象の特色を理解しておらず失敗

ヘッジファンドの投資対象によってリスク度合いが異なることをお話しましたが、それと同時に、利回りと利益を出すまでに必要な時間にも違いがあります。

例えばFX(外国為替取引)は短期間での変動が大きいうえ、レバレッジを活用できるので、短期間で高利回りを出せる可能性があります。

一方、株式投資はFXと比べて比較的変動が小さく、長期運用が前提となります。特にバリュー株投資はリスクを抑えた運用が出来る反面、利益が出るまでに時間がかかります。

このようにヘッジファンドの投資対象の特徴を理解せずに投資してしまうと、「短期間で利益を出せると思ったに全然増えないじゃないか!」と怒って解約、逆に手数料を引かれて元本割れするなどの失敗に繋がります。

長期運用が基本の投資対象は長期的に投資し続けることによって、リスクを抑えながら投資効率を最大限発揮します。

投資後に失敗なんて事態を避けるためにも、投資商品のメリットデメリットをしっかり理解した上で投資するヘッジファンドを選ぶようにしましょう。

1000万円を株式で運用するヘッジファンドに投資したTさん。半年間の運用の結果投資資金の1%程のマイナスが出た(=利益が出ていない)という理由でファンドを解約した結果、高い手数料を払って資産を減らし、大損で終わる形に。

株式投資で運用するヘッジファンドは長期投資を基本としており、選ぶ銘柄によっては市場全体の値動きと必ずしも一致しない事もあります。

短期間の運用だけで「このヘッジファンドはだめだ」と決めつけ解約した結果、利益獲得の機会を自ら放棄しただけでなく、投資資産を減らしてしまう最悪の失敗をしてしまいました。

4.余剰資金を超えて投資して失敗

ヘッジファンドに限らず投資は余剰資金で行うことが前提ですが、高いリターンを狙うあまり自身の資金力を超えた危ない投資をしてしまう人が後を絶ちません。

余剰資金を超えた投資をして失敗、マイナスを埋めるようにさらにハイリスクの投資に手を出す…という失敗の連鎖に陥ってしまう可能性も。

また、ヘッジファンドには「ロックアップ期間」という解約が出来ない期間が設けられているため、余剰資金でないお金(近い将来使う予定の資金)まで投資してしまうと、いざお金が必要となった時に現金化できないという事態も起こりかねません。

5.絶対収益型のヘッジファンドなのに損失が出た

ヘッジファンドの運用方針である「絶対収益」の意味を勘違いする投資初心者の方も多いのですが、絶対収益はどんな時でも確実にリターンが得られるという意味はありません。

ある目標(ベンチマーク)に対してそれを上回る成績を目指すのが「相対収益」であるのに対し、「絶対収益」は、ベンチマークに関係なくどのような相場状況であっても、投資元本を増やすことを目指すという意味です。

大半のヘッジファンドはロングショート戦略を駆使し、上昇相場だけでなく下落相場でも利益を目指す運用をしています。しかし予想に反して相場が動けば損失が発生することももちろんあります。

値上がりの期待できる割安株を買い(ロング)、反対に過大評価されており値下がりすると思われる割高株を売ったり・空売りする(ショート)という売買を組み合わせた戦略。

絶対収益を間違えて理解し、予想外のマイナスに驚いて解約してしまうなんて失敗は避けるべきでしょう。

6.詐欺ファンドに引っかかって失敗

金融商品で「絶対に儲かる」「元本保証」などと謳っていれば魅力的に映りますよね。しかしこのような宣伝文句のヘッジファンドのほとんどは詐欺やポンジスキームである可能性が高く、おすすめしないヘッジファンドの代表例です。

投資の世界に絶対は無く、元本保証であることを謳って良いのは銀行預金だけと定義されています。

ヘッジファンドを名乗る団体の詐欺で多いのが「ポンジスキーム」と呼ばれる手法を使った詐欺。日本ではねずみ講とも呼ばれることもありますね。

通常のヘッジファンドは出資者から募ったお金を使って運用をし、運用から得られた利益をファンドと出資者で分配します。運用がうまく行かなければ出資者への分配は少なくなることもありますが、健全な運用をしていれば仕方のないことです。

しかしポンジスキームの詐欺手法では、集めたお金は運用せず、新規出資者から投入された資金を既存出資者にそのまま分配します。いわゆる「自転車操業」ですね。

新規の出資者がいる限りは安定的な分配が出来るため、むしろハイパフォーマンスであると人気が出て詐欺だと気づかない場合があります。

バーナード・マドフ事件

2008年、金融危機真っ只中で元NASDAQ会長のバーナード・マドフが起こした史上最悪の巨額詐欺事件です。

出資者からの資金の引き上げ要求に応えられなかったことによって詐欺が発覚。被害額は推定で7億4000万円にも上ると言われ、著名人や野村証券をはじめとする日本の大手金融機関も被害に遭いました。

バーナード・マドフ事件に比べると規模こそ小さいものの、日本でもヘッジファンドや私募投資信託を名乗る団体の詐欺案件も少なくなく、投資前にしっかりと見極める必要があります。

では具体的にどのような点に注意すればヘッジファンド投資の失敗・大損を防ぐことが出来るのか。上記で既に紹介した部分もありますが、改めて注意ポイントをまとめてみました。

ヘッジファンド投資で大損・失敗しないためのポイント

1.信頼できる・自分と方針の合うヘッジファンドに投資する

ヘッジファンド投資で一番大事なのは信頼性と安全性です。

ヘッジファンドが信頼を置ける会社であるかを見極めるためには、元本保証や利益が確証されているようなうまい話しに乗らないことは勿論、SNSやネット上の評判も参考にし、最終的にはファンドの担当者との面談で直接話を聞いたうえで判断する必要があります。

また実際に運用をしているヘッジファンドかどうかは大量保有報告書なども参考にするとよいですよ!

ヘッジファンドに投資したものの思うような結果にならなかったという失敗を防ぐためにも、それぞれのヘッジファンドの特色やメリットデメリットを理解し、ご自身の投資方針(利回り・リスク度合い・運用期間など)に合う投資方針を取る会社を選びましょう。

2.投資の自己ルールを決めて余裕資金の範囲で運用

既出の通りヘッジファンドにはロックアップ期間があり、換金できる期間は限られますので、長期的に使う予定のないお金(余剰資金)で投資することが大切です。

近い将来使うことが決まっている資金の投資は、運用で一時的にマイナスが出るだけでも心理的に大きな負担となりますし、誤った不利なタイミングでの解約などの失敗に繋がりかねません。

また余剰資金での運用であっても、狼狽売り(解約)等で不要な損を被らないために損切ルール(何%の損が出たら解約するのか)と事前に大損を回避するための対処ルールをご自身で決めておきましょう。

筆者おすすめ日本のヘッジファンドを紹介

筆者である私も今ではヘッジファンド投資を始めてしばらく経ちますが、投資をする前は情報も少なくヘッジファンド選びにかなり苦労しました。

ヘッジファンドは自分の投資方針との相性もありますので最終的にはご自身で判断する必要があります。

筆者は結果的に良いヘッジファンドに出会えたと思っているので、参考までに紹介します。

引用:BMキャピタル公式サイト

引用:BMキャピタル公式サイト筆者の投資しているBM CAPITAL(ビーエム キャピタル)は、2013年に運用を始めた日本では老舗の独立系ヘッジファンド。

東京大学を卒業後に有名投資銀行バークレイズでキャリアを積んだファンドマネージャーが、中小型の日本株(主にバリュー株)を中心に投資・運用をしています。

国内ヘッジファンドとしてはすでに知名度が上がってきており、

- 平均年リターンが10%~20%

- 過去にマイナスを出した年ゼロ

という、高いリターンと下落相場での耐性の強さ(リスクヘッジ力)が人気となっています。

過去10年でマイナスを出した年がゼロであることから、大損する心配の少ないヘッジファンドといえます。

BMキャピタルの投資対象であるバリュー株は、資金の流入が多くないため日々の値動きが緩やかでリスクを抑えた運用ができる一方、大型投資家の購入などで株価が高騰する可能性を秘めています。

そのため、FXのようなハイリスクハイリターンで短期的に増やしたい方ではなく、まとまった資産を守りながら長期的に育てて行きたい方に適したヘッジファンドです。

ファンドの信頼性の面では、BMキャピタルは10年以上という比較的長い期間の運用実績があるため、SNSやブログ等での口コミや評判が探しやすいです。また、大量保有報告書を検索すれば大株主として保有している銘柄の一部も見ることが出来ます。

資料請求やお問合せ・面談(オンライン面談も含む)も無料で、投資初心者でも簡単に理解できるように丁寧に説明をしてくださるので、ヘッジファンド初心者は一度は検討しておきたいファンドと言えるでしょう。

大損・失敗しないヘッジファンド投資まとめ

今回はヘッジファンド投資で失敗・大損する原因やその回避方法をお伝えしました。

ヘッジファンドは投資のプロが運用してくれるため、投資初心者が個人で運用するよりは安全に利益を積み上げていける可能性は高いでしょう。

しかしいくらプロとは言え、ヘッジファンドもあくまで「投資商品」ですから、絶対に運用に失敗しない、大損を出さないとは言い切れません。

ヘッジファンドに投資をする際は利回りだけにとらわれず、投資対象や運用手法のリスク度合いをしっかり確認・吟味し、ご自身の投資方針や目標に合致するやり方の会社を選びましょう。

【平均年利10%以上】

資産運用で悩んだらBMキャピタル

「投資信託で損をした」

「将来のために資産運用したいけど何をすればいいかわからない」

「実績のあるプロに運用を任せたい」

このような悩みを持っているなら、日本のヘッジファンド「BMキャピタル」がおすすめ。

- 平均年利10%超を10年以上継続中!

- 2013年の運用開始からマイナスの年ゼロ

- 直近6年で資産価値2倍

最低投資額は1000万円(1000万未満相談可)とヘッジファンドの中では比較的出資しやすい金額設定です。