皆さんは最近話題になっている、セミリタイアについて本気で考えたことはありますか?

セミリタイアとは仕事中心の生活から解放され、自由な時間を使うことができる生活スタイルのことです。

しかしセミリタイアを実現させるには、ある程度のお金を用意し、資産運用をしなければなりません。

またセミリタイアを実現するためには、必要な利回りが4パーセントと言われています。

今回は、年利4%の難易度や投資方法を詳しく見ていきましょう。

初心者でもできる!年利4%以上が目指せる投資先4選を見る >>

目次

年利4パーセントとはどのくらいの難易度?

「年利4パーセントで資産運用をすると、セミリタイアを実現できるらしい」

とはよく聞くけど、年利4パーセントはどのくらいの難易度なんだろうと疑問に思う人もいるでしょう。

年利4パーセントは実際どのくらいの難易度なのかを詳しく解説していこうと思います。

まずは世界の平均利回りを知っておくと、年利4%がどのくらいなのか比較することができるでしょう。

上記の図を見ると、世界株式に20年間投資をした場合の平均利回りは、6.3%です。

また世界株式に20年投資した場合の最小利回りは、3.53%でした。

世界的に見ても4%〜7%程は狙っていけることがわかりました。

世界株式の平均利回りと比べると年利4%は、比較的容易に達成できると思った人も多いでしょう。

しかし年利4%は簡単に目指せると思うと、失敗に陥ってしまうでしょう。

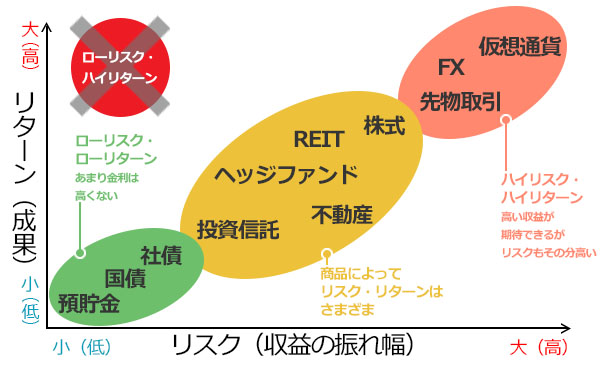

投資家は、リスクとリターンの関係をよく理解しておく必要があります。

リスクと利回りは比例する

投資には、必ずリスクがついてきます。

リスクがない投資は、存在しないと言ってもよいでしょう。

上記の図のように投資は、大きな利益を狙えば狙うほどリスクは高くなります。

高い利益が狙える投資はリスクが大きくなり、低い利益のものはリスクが低くなることを頭に入れておきましょう。

上記を読んで多くの投資家は、次のような疑問が浮かぶのではないでしょうか。

「高い利回りを狙いたい人は、高いリスクは許容して投資をおこなうべきなのか?」

以下では、リスク管理をしながら高い利回りが狙える投資方法も紹介していきます。

リスクを減らすためには中・長期運用が必要

年利4%で資産運用する際のリスク管理を見ていきましょう。

まず、もう一度世界の平均利回りの図を思い出してみてください。

世界株式に20年資産運用した場合は、最小利回りと最大利回りの差が5%以上ありました。

一方で世界株式に30年間資産運用をすると、最小利回りと最大利回りの差は1%に縮まったことがわかります。

つまり長期運用は、期待できる利回りに達成できる可能性が高くなるということです。

結論として年利4%を目指した資産運用を行う際は、中・長期運用を心がける必要があるでしょう。

初心者でもできる!年利4%以上が目指せる投資先4選を見る >>

年利4パーセントで運用するとFIREが実現する

皆さんは、最近話題になっているFIREを知っていますか?

FIREは、早期退職と経済的自立を組み合わせた英語で、1980年から1990年に生まれたミレニアム世代の間で注目を浴びている言葉です。

日本でもFIRE(セミリタイア)を実現するための書籍が、多数出版されるほど関心を集めています。

FIREを実現させるには、4%ルールにならって年利4%で資産運用をすることが条件です。

以下ではFIREと4%ルールについて詳しく解説していきます。

そもそもFIREとは?

まずはFIREについて詳しく知らない人のために、FIREの意味を解説していきます。

4%ルールについてすぐ知りたい人はジャンプすることも可能です。

そもそもFIREとは、経済的自立をして会社を早期退職をすることを指します。

F…Financial(経済的)

I… independent (自立)

R…retirement (退職)

E…Early(早期)

つまりFIREを実現させるためには、ある程度資金を確保していることが条件です。

更にFIREは、自分が労働をして資金を集める代わりに、お金に働いてもらうこと(資産運用)を引き続き行う必要があります。

FIREを実現させるためには、どのくらいの資金で資産運用していくといいのか、見ていきましょう。

FIREを実現するための4%ルール

FIERを実現させるには、4%ルールに基づいて資産運用をする必要があるといわれています。

4%ルールとは、年間の生活費×25の資産があれば、年利4%の資産運用を行い、年利4%分で生活すればFIREが実現できるということです。

年利4%とは、アメリカの市場をもとに算出された結果で、S&P500の成長率7%からアメリカのインフレ率3%を引いた数字となっています。

S&P500とは、アメリカの株式に上場する商品の代表的な銘柄の時価総額をベースにした指数。

例えばFIREを実現するために、年間支出が360万円(月に30万円)だとしたら、年間支出の25倍を用意する必要があります。

360万円×25=9000万円

FIREに必要な準備資金は、9000万円

9000万円の資産をもとに、年利4%の資産運用をしていく必要があるということです。

しかし日本で4%ルールを行うには、問題点があります。

日本のインフレ率は、現在1%~2%のためFIREを実現するためには、年利5%~6%を狙っていく必要があります。

以下では、利回り5%・6%以上を目指せる投資も併せて紹介していますので、ぜひご覧ください。

初心者でもできる!年利4%以上が目指せる投資先4選を見る >>

年利4パーセントで計算してみた

次に、年利4%で資産運用をすると資産はどのように増えていくのか紹介していきます。

今回は、日本人の平均退職金(参照:厚生労働省)の1788万円で、年利4パーセンのシミュレーションをしてみます。

複利効果を加味して時間は10年、20年と長期的な運用の例を見ていきましょう。

年利4%で10年資産運用時のシミュレーション

投資金1788万円で、10年間年利4%で資産運用した場合のシミュレーションをしてみました。

1年間運用すると、1年間で受け取れる利息が約715,200円です。

利息を1か月間で受け取れるお金と考えてみると、月ごとに約6万円を受け取ることができます。

10年経つと、投資金は約2540万円になりますね。

つまり1年に受け取る利子だけでも、約100万円くらいになる計算です。

では、20年後にはどうなるのでしょうか?

年利4%で20年資産運用時のシミュレーション

今回は退職金の平均受取額1788万円で、20年間年利4%のシミュレーションもしてみました。

図を見てもわかるように、約15 年経った時点で1 か月の利息は、10万円を超えています。

20年後には約1800万円で始めた資産が、2倍よりも多い約3800万円になりました。

1年に受け取る利息だけでも約150万円で、月ごとに利子としてみると約13万円になります。

退職した後、老夫婦が受け取る年金と退職金を年利4%で資産運用すると、老後の生活に必要な資金も十分に用意できるのではないでしょうか。

年利4パーセント以上目指せる投資先4選

年利4%以上目指せる投資を行うと日本でもFIREを実現することが可能になるでしょう。

今回紹介する投資は以下4つです。

- ヘッジファンド

- 投資信託

- 株式投資

- 不動産投資

それぞれ1つずつ見ていきましょう。

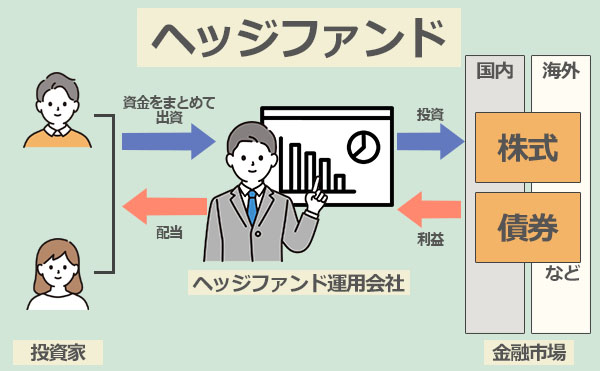

ヘッジファンド|高利回り+運用をプロに任せられる

ヘッジファンドは、投資をプロに任せながら高利回りを狙える投資として注目を集めています。

上記でも説明したように、高利回りを狙えるということはリスクが高いのではないか?と思った方もいるでしょう。

しかしヘッジファンドは、優秀なファンドマネージャー(投資を運用する人)によって個人では実現不可能なリスク管理を行っています。

(引用:リベラルアーツ大学)

上記の図のように、世界株式より高い利回りにも関わらず、リスクは新興国の債券より低い結果になっています。

ヘッジファンドは、高い利回り率と低いリスクが買われ、名門大学のポートフォリオにも組み込まれています。

ポートフォリオ:投資をどのくらい、その商品に投資するかを分配したもの

ヘッジファンドの利回りは10%以上なので、年利4%を目指したFIERは、簡単に実現できそうです。

ヘッジファンドの概要を見て今すぐ購入したくなった人もいるでしょう。

ここでは国内産の優秀なヘッジファンドの1例として「ハイクア・インターナショナル」をご紹介します。

ハイクアインターナショナル

引用:ハイクア・インターナショナル

引用:ハイクア・インターナショナルハイクアインターナショナルは、経済成長が著しいベトナムの企業に事業融資をすることで資金を運用するファンドです。

ベトナムでは、融資の利息は基本的に10%を超えます。

ハイクアインターナショナルでも、融資先からの利息を年間12%出資者に還元。

出資者は固定で年利12%を受け取ることができるのでおすすめです。

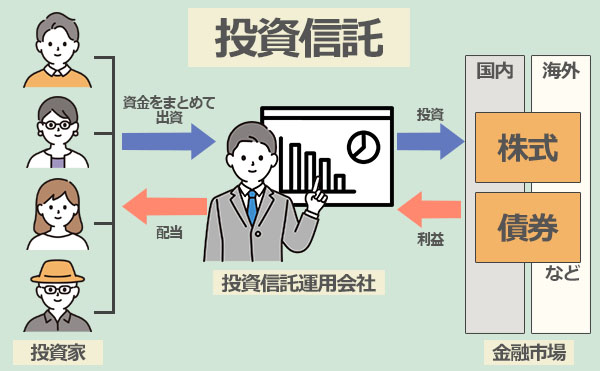

投資信託|世界へ分散投資ができる

投資信託は、ヘッジファンドと同様に投資をプロに任せることができます。

投資信託は、投資家から1つに投資をしたら世界中に分散して投資をすることが可能です。

投資信託の利回りは、4%〜5%狙うことができます。

投資信託で資産運用をした場合も十分にFIERが実現可能と言えますね。

しかし投資信託には、3つの手数料があり厳選して商品を選ばないと損をしてしまう場合があります。

手数料については、以下で詳しく紹介しています。

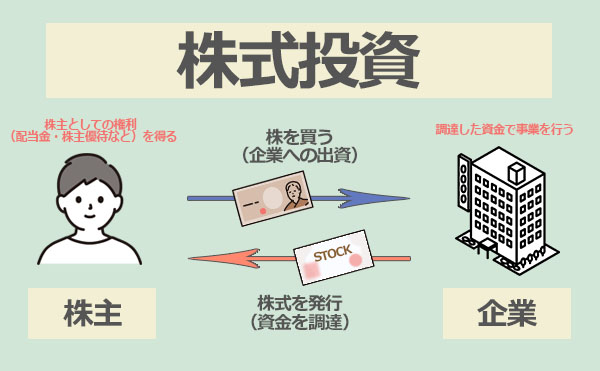

株式投資|投資を自分だけで行うことができる

投資と言ったら株式投資を、真っ先に思い浮かべる人もいるのではないでしょうか?

株式投資はお金を借りたい会社が株式を発行し、投資家が株式を購入することによって収益を得ます。

投資家は、株式で3つの利益を得ることができます。

- 株の売買によって発生する利益

- 株を保有することで得られる配当金

- 株主優待

配当金は、企業が出した利益を投資家に分け与える資金。

また株主優待は、企業のサービスや商品を無料で体験できる特典です。

株式投資は、自力で商品選びから運用を行わなければならないため、中級者向けの投資といえるでしょう。

株式投資は年利5%を目指すことができます。

株式投資も日本でFIREを実現することができそうですね。

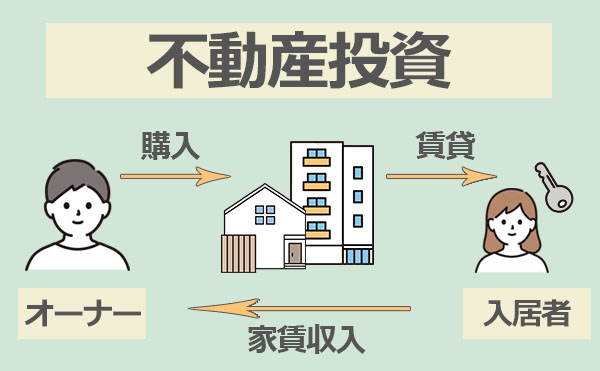

不動産投資|不労所得を得られる

不動産投資は、不動産を購入し第三者に貸し出すことで定期的に利益を得ることができます。

不動産投資の魅力としては、家賃収入で不労所得が得られるという点です。

不動産投資は、物件によって利回りが異なりますが4%以上は狙えるでしょう。

(引用:日本不動産研究所)

不動産投資の利回りは、上記の図を参考にしてください。

不動産投資も株式投資と同様に、物件選び・物件の維持は投資家がすべて行う必要があります。

不動産投資も中級者向けの投資といえるでしょう。

年利4パーセントの投資で気を付けること

年利4%を目指して投資を始める人も多くいるでしょう。

一方で年利4%ばかりを目指して投資を行おうとすると、失敗を招いてしまうケースもあります。

年利4%で投資をするときは、以下2点に意をつけるとよいでしょう。

- 高い手数料の商品に投資をしない

- 高いリスクの商品に投資をしない

1つずつ紹介していきます。

高い手数料の商品に投資をしない

投資は、大きく分けると2つの方法があります。

1つ目は、投資の運用をプロに任せる場合

上記で紹介した投資方法だと、ヘッジファンドや投資信託です。

投資をプロに任せることができると、投資に使う時間等が省けて効率的に資産運用ができます。

2つ目は、投資を自力で行う場合。

投資を自力で行う投資には、不動産投資や株式投資があげられます。

自力で投資を行うと、運用会社に払う余計な手数料が必要ないため低コストで資産運用が可能です。

今回は、投資をプロに頼もうと考えている投資家に向けて手数料について紹介していきます。

投資信託の手数料の例で見ていきましょう。

投資信託は、投資商品の購入時・保有期間中・解約時に手数料がかかります。

保有期間中の手数料は1%等と手数料だけで見ると小さい数字に感じるかもしれません。

しかし保持しているだけでかかる手数料は、毎年数%の手数料がかかるため非常に大きな金額になります。

投資信託は、ノーロードと呼ばれ購入手数料が一切かからない商品もあります。

投資信託で資産運用を考えている際は、ノーロードの商品を選ぶようにしましょう。

高いリスクの商品に投資をしない

投資を始める上で、資産を増やしたいと思うことは当然のことです。

確かに年利の高い商品に投資をすれば早く目標金額に達成できるでしょう。

しかしリターン(利益)が大きい投資は、リスクも大きくなります。

特にFXや仮想通貨でハイレバレッジの取引を行うなど、一発逆転を狙うような投資は避けましょう。

年利4パーセントの投資を成功させるための知識

最後に年利4パーセントの投資を成功するために知っておきたい知識を紹介します。

投資の知識を知り、資産運用を行うと効率的に資産を増やしていけるだけでなく、リスク管理も可能です。

以下でお話しする投資の知識は、資産運用を行う上で基本のことなのでしっかりと頭に入れておきましょう。

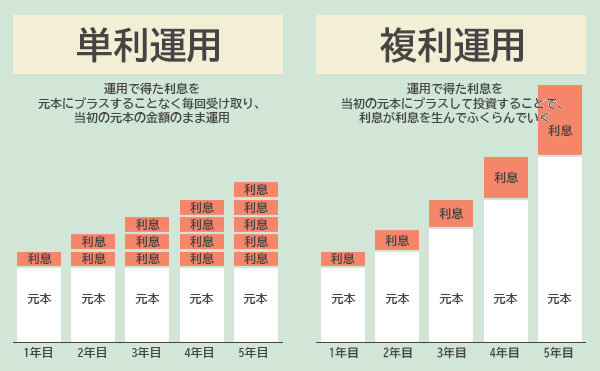

長期運用複利効果を利用する

長期運用をするとリスクが抑えられるというお話を上記でしましたよね。

市場は、長期的にみると上昇傾向にあります。

そのため短期間での市場の値動きに感情を左右されることなく、長期的に運用することで失敗を防げるでしょう。

さらに長期運用をすると、複利効果を得ることができます。

複利効果とは、前回に付いた利子が今回運用するときに利子を元本として資産運用するとこです。

一方、単利は利子を含めない元本に利子がつくのでもらえる利子は変わりません。

複利効果を利用すると元本+前回の利子が今回の元本になるので、もらえる利子が増えるということです。

また、複利効果を十分に発揮するためには長期運用をしなければなりません。

投資をして、効率的に資産を増やしていくためにも、長期運用と複利効果を理解して上手に活用していきましょう。

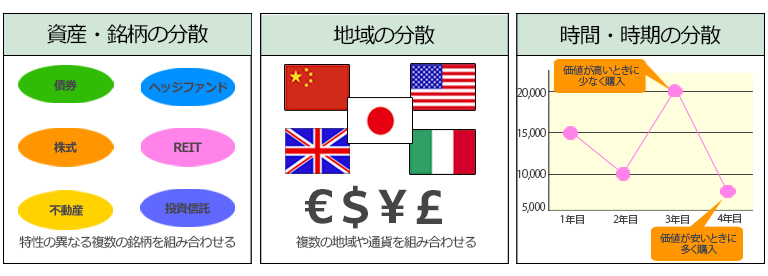

分散投資を行いリスク管理をする

二つ目は、分散投資です。

分散投資については、リスク管理をするうえで必ず知っておきたい知識のため知っている人もいるのではないでしょうか?

しかし実は、投資をすでに行っている人でも行えてない人が多くいます。

投資をしている人は、自分の投資している商品を考えてみてください。

投資をはじめたばかりの時はじめから5つの商品10つの商品に分散して投資をしていましたか?

投資を始めたときは、なんだか怖くてとりあえず1つだけ買ってみたなんて人も多いでしょう。

購入した1つの商品が好成績を出すとその商品に追加投資をしたり、分散投資は知っていても行えてない人が多くいます。

改めて自分の投資の商品を見直すとよいでしょう。

分散投資とは、大きく3つに分散することができます。

まずは、上記の例でもお話ししたように資産の分散です。

資産の分散とは、異なる特徴を持つ資産を組み合わせて分散投資を行う方法。

2つ目は、地域の分散です。

地域の分散は、複数の国に分散してリスクを分散します。

最後に時間の分散です。

時間の分散は、個人の投資家は市場を見て一番安い時期を見計らって購入するのは難しめといえます。

安い時期を見誤ってしまい、たくさん買ってしまい損をしたなんてこともあるでしょう。

上記のような失敗を防ぐためにも、投資家は定期的に同じ金額で商品を買っていくことが大切です。

まとめ

今回は年利4%についての基礎知識や投資方法を話しました。

年利4%で資産運用できると、FIREを実現できるといわれていますが、日本でFIREを目指すためには、年利5%以上を狙っていきたいところです。

年利5%以上を目指すには、リスクもそれなりについてくるので、投資をプロに任せるとよいでしょう。

年利5%以上目指せてプロに任せられる投資は、ヘッジファンドでしょう。

ヘッジファンドについて詳しく知りたい人は、以下の記事もぜひ併せてお読みください。