1000万円以上の資産を安全に運用したいけど、超低金利の定期預金では殆ど増えません。

そこで候補に挙がるのが個人向け国債ではないでしょうか?

購入して満期まで保有すれば元本と利息が戻ってくるシンプルな仕組みで、投資初心者に人気の個人向け国債。

しかし利子は1%以下と低いため、大きく儲けることは難しい金融商品です。

1000万円の運用である程度の儲けを期待するなら、他の投資先にも目を向けるべきでしょう。

そこで本記事では、個人向け国債の仕組みやメリットデメリット、個人向け国債でいくら儲かるのかのシミュレーションの他、併せて検討したい1000万円の有効な投資先をわかりやすく解説します。

個人向け国債を買うべきかお悩みの方や、1000万円の運用先をお探しの方におすすめです!

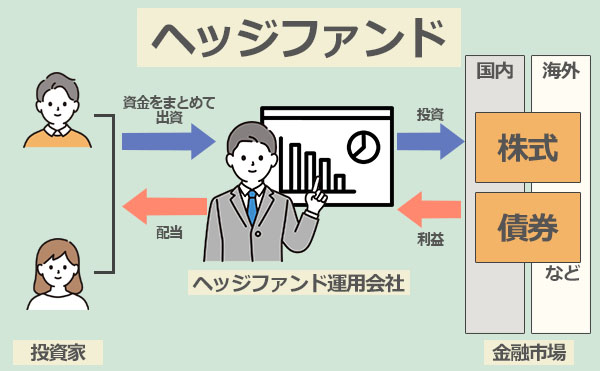

年利10%以上の利回りを目指すなら、ヘッジファンドがおすすめ。最低でも500万~1000万円の出資金が必要ですが、低リスクで安定したリターンが期待できます。

目次

国が発行する個人向け国債の仕組みとは?

そもそも日本の国債とは、日本政府(国)が資金調達のために発行する債券のことです。

債券を買うと投資者は国にお金を貸したことになり、満期が来れば元本と利息を受け取ることが出来る仕組みです。

国債には様々な種類があり、中でも個人投資家に限って1万円単位の少額からの購入可能なものを「個人向け国債」と呼びます。

個人向け国債の商品タイプ(満期と金利)

個人向け国債は証券会社や銀行などの身近な金融機関で購入でき、満期の長さや金利のタイプにより以下の3種類に分類されます。

- 固定3年 (固定金利型3年満期)

- 固定5年 (固定金利型5年満期)

- 変動10年 (変動金利型10年満期)

満期までの期間が一番長い個人向け国債の「変動10年」は、10年満期で半年ごとに金利の適応利率が変わるプラン。

購入時より日本の金利が上昇すれば、受け取り利子が増える可能性があり、逆に金利が下がったとしても最低金利である0.05%が保証されるためおすすめです。

一方の個人向け国債「固定5年」と「固定3年」は、それぞれ5年・3年満期のプランで、満期まで国債購入時の金利の適応利率が変わりません。

固定金利のため、満期が来たら投資した資産がいくらに増えるかを購入前に知ることができます。

| タイプ | 満期 | 適応利率 | 最低金利 |

|---|---|---|---|

| 変動10年 | 10年 | 変動 | 0.05% |

| 固定5年 | 5年 | 購入時の金利で固定 | 0.05% |

| 固定3年 | 3年 | 購入時の金利で固定 | 0.05% |

購入方法とお得なキャンペーン

個人向け国債は、最低1万円から1万円単位で購入できます(1万円の次は2万円、3万円となります)。

銀行及び証券会社などで毎月購入することができますが、各月ごとに購入期間が決まっているので、発行スケジュールを予め確認しておくと良いでしょう。

(参考リンク: 財務省|個人向け国債の発行スケジュール)

また一部の証券会社では個人向け国債を購入すると対象金額に対して現金をプレゼントするキャンペーンを実施しているので、購入前に確認いただくとよいですよ。

| 証券会社名 | キャンペーン名称 | キャッシュバック条件 |

|---|---|---|

| 野村證券 | 個人向け国債 キャンペーン |

10年債・5年債の購入者に対し、 対象金額1000万円以上で現金をプレゼント。 |

| SMBC日興証券 | 個人向け国債 キャンペーン |

変動10年債の購入者に対し、 対象金額500万円以上で現金をプレゼント。 |

| SBI証券 | 個人向け国債 デビューキャンペーン |

個人向け国債の購入者に対し、 対象金額50万円以上で現金をプレゼント。 |

| みずほ銀行 | 個人向け国債 キャンペーン |

10年債・5年債の購入者に対し、 対象金額100万円以上で現金をプレゼント。 |

| 三菱UFJモルガン・ スタンレー証券 |

個人向け国債 キャンペーン |

10年債・5年債の購入者に対し、 対象金額100万円以上で現金をプレゼント。 |

| 大和証券 | 個人向け国債 キャンペーン |

10年債・5年債の購入者に対し、 対象金額1000万円以上で現金をプレゼント。 |

利息の受け取りと途中解約

個人向け国債の利子は、半年ごとに年2回受け取れます。利子は購入口座または別途登録しておいた口座に自動的に入金されます。

国債の利息にも20.315%税金が受取時にかかりますが、(特別口座を選択した場合)受け取り利子から自動で引かれて入金されるので、基本的には別途確定申告をする必要はないでしょう。

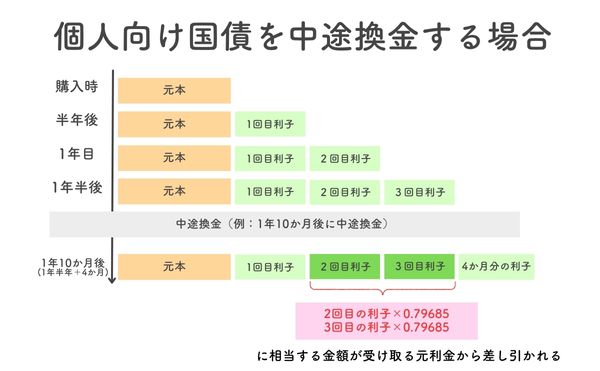

個人向け国債は基本的に満期まで保有しますが、発行後1年を経過すればいつでも中途換金が可能です。

ただし、満期前に中途換金すると、以下の計算式のように中途換金調整額が差し引かれてしまうため留意が必要です。

個人向け国債を中途換金する場合

受取金額=額面金額+経過利子相当額-直前2回分の各利子(税引前)相当額×0.79685

※個人向け国債を中途換金した場合の受取金額のシミュレーションは、財務省の「中途換金シミュレーション」で計算できます。

※個人向け国債を中途換金した場合の受取金額のシミュレーションは、財務省の「中途換金シミュレーション」で計算できます。

以上、ここまでが個人向け国債の基本的なご紹介でした。

個人向け国債は、銀行や証券会社など身近な金融機関で購入できる手軽な運用商品です。

また元本と利子の支払いを発行元である国が責任を持つため、発行元の国が破綻しない限り、元本や利子が戻ってこなくなることはありません。

元本割れのリスクが極めて少ない個人向け国債は、1000万円をとにかく安全に増やしたい方向けの運用方法と言えるでしょう。

では続いて、1000万円を個人向け国債で運用した場合、実際にいくら儲かる(増える)のかシミュレーションしていきます。

1000万円で個人向け国債を買うとどれくらい儲かる?利息シミュレーション

手軽で安全に運用出来る個人向け国債ですが、実際1000万円で国債を購入した場合、どれくらい儲かるのかシミュレーションしておきたいですよね。

記事冒頭でリターンが小さいと述べた国債ですが、個人向け国債でどのくらい儲かるのでしょうか?

ここでは財務省個人向け国債ページ内の「受取利子シミュレーション」での受け取り利子のシミュレーション結果をご紹介します。

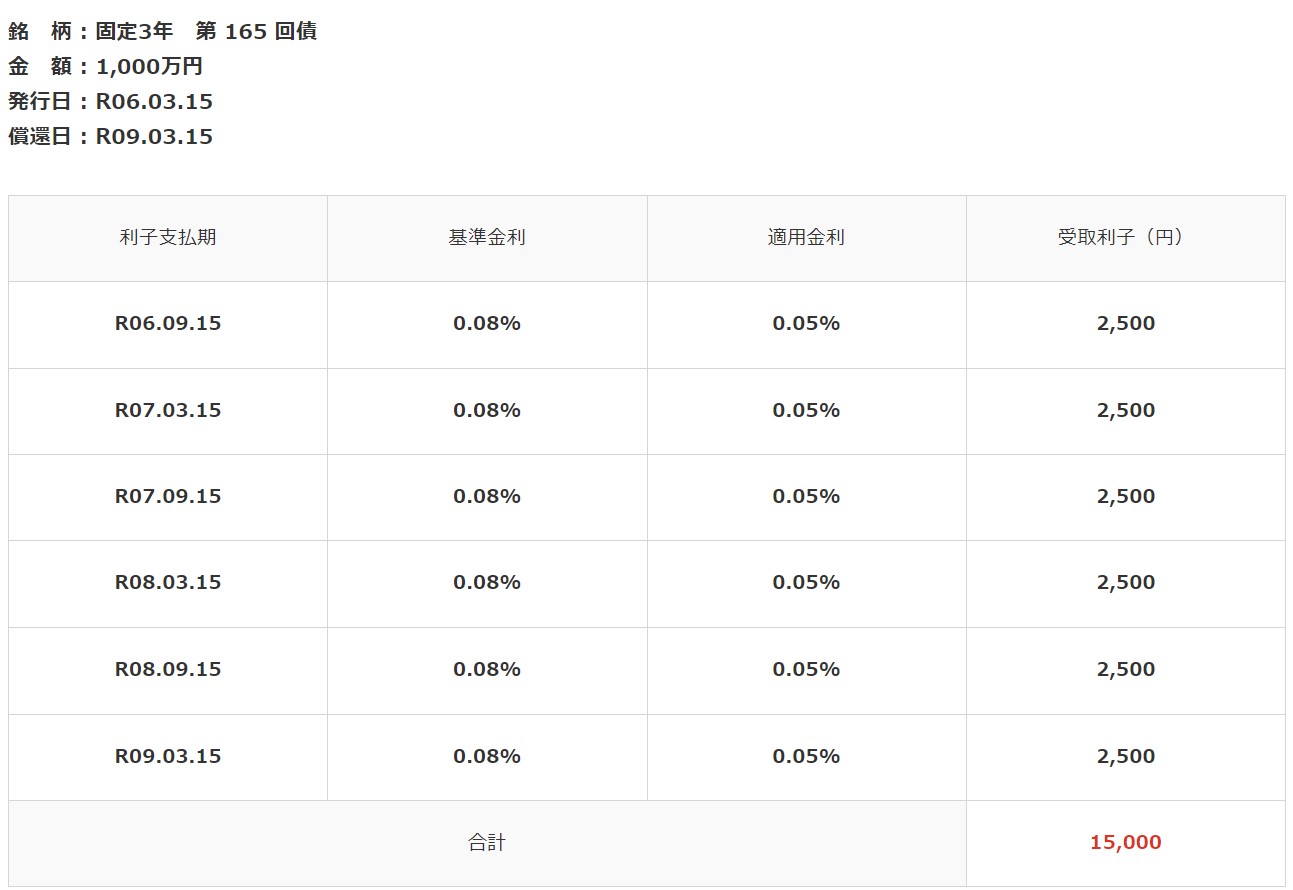

1000万円で「固定3年」を購入した場合の利息

昨今の個人向け国債の金利は、低金利時代だけあり、直近5年間のほとんどの回で最低金利の0.05%が適用されています。

(参考:SMBC日興証券|固定3年 個人向け国債 これまで䛾適用利率)

1000万円の投資額に対し適応金利を0.05%とすると、個人向け国債「固定3年」タイプでは1年間の利子は5,000円。3年満期ですので利子の合計は15,000円(税引前)となります。

固定3年の個人向け国債に1000万円を預けると‥

3年受け取れる利子合計(税引き前)=15000円

※令和6(2024)年3月14日発行の第165回債の金利を元シミュレーションを行いました。

※令和6(2024)年3月14日発行の第165回債の金利を元シミュレーションを行いました。

元本割れのリスクが低く安全に増やせるとは言え、1000万円もの資産を3年も注ぎ込んだにも関わらず、税引き後の利息が15000円にしかならないと言うのは筆者としては物足りなく感じます。

利回りを増やしたいなら他の筆者おすすめの運用方法も検討してみてください。

1000万円で「固定5年」を購入した場合の利息

個人向け国債「固定5年」の直近の適用金利は以下の通りです。

| 2023年 | 2024年 | |

|---|---|---|

| 1月 | 0.07% | 0.25% |

| 2月 | 0.18% | 0.18% |

| 3月 | 0.15% | 0.25% |

| 4月 | 0.18% | – |

| 5月 | 0.14% | – |

| 6月 | 0.09% | – |

| 7月 | 0.06% | – |

| 8月 | 0.05% | – |

| 9月 | 0.14% | – |

| 10月 | 0.21% | – |

| 11月 | 0.33% | – |

| 12月 | 0.42% | – |

2022年末までは最低保証金利である0.05%が毎月適用されてきた「固定5年」ですが、2023年に入ってから日本銀行が長期金利の誘導目標を0.5%に引き上げたことから個人向け国債の適用利率も上昇しています。

日銀は、経済成長の促進や物価の安定などを目的として、国債の購入額を増減させることで金利をコントロールさせるイールドカーブコントロール(YCC政策とも呼ばれる)を実施しています。目標とする金利水準が長期金利の誘導目標です。

▼関連ニュース

日本経済新聞|長短金利操作とは 日銀の金融緩和策の柱、副作用も

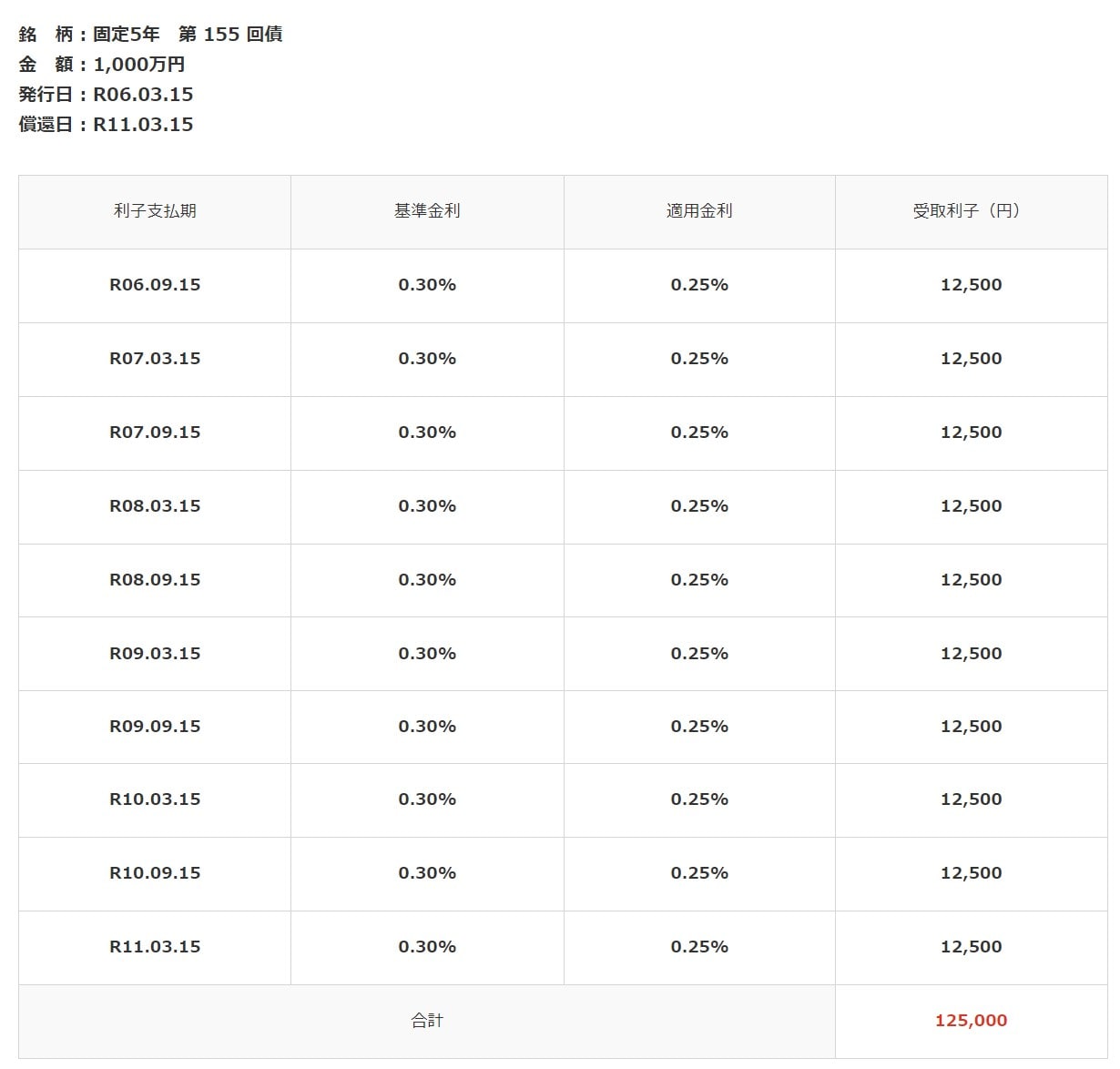

直近の適用金利である0.25%を参考に、1000万円の個人向け国債「固定5年」購入でいくら儲けることが出来るのか試算してみると、1年の利子合計は25000円。5年満期ですので利子の合計は12万5000円(税引前)となります。

固定5年の個人向け国債に1000万円を預けると‥

5年間で受け取れる利子合計(税引き前)=12万5000円

※令和6(2024)年3月発行の第155回債の金利を元にシミュレーションを行いました。

※令和6(2024)年3月発行の第155回債の金利を元にシミュレーションを行いました。

資産1000万円をメガバンクの定期預金に預けた場合、5年間の利息が1000円(税引き前)ほどにしかならないのと比較すると、相対的にはるかに「儲かる」と言えます。

しかし、やはり「1000万円の5年間の運用で儲かる額が12万5000円」というのは、株式投資や投資信託に日ごろから親しんでいる方からすれば、かなり少ない額でしょう。

1000万円で「変動10年」を購入した場合の利息

最後に「変動10年型」の個人向け国債ですが、適用金利は半年ごとに変動しますので、満期の10年後にいくら受け取れるか予想することは現段階では不可能です。

ただし直近の7か月の適用利率を見ると0.4%以上と、2021年や2022年と比較するとはるかに金利水準が上がっています。

わかりやすく説明するために、仮に0.4%の金利が10年間適用されたと仮定すると、10年間の受け取り利子(税引き前)は約40万円ほどになる計算です。

個人向け国債の場合、最低金利の0.05%が保証されているためこれよりも金利が下回ることがなく、また日銀による異次元緩和は今後終了方向に向かっていくとする専門家の予想もあるため、今後さらに適用利率が引き上げられる可能性もあるでしょう。

1000万円の資産を10年間預けられる余裕のある方は個人向け国債「変動10年」を選択するのもおすすめです。

さて、個人向け国債で1000万円を運用するといくら増えるのか、シミュレーションを見てみていかがでしたか?

元本割れの不安がほとんど不要な安全性の高い商品として、高度な投資知識がない方や老後生活に備えて安全に資産を増やしたい方などに人気の個人向け国債ですが、個人向け国債だけで大きく儲けるのは難しいと言えるのではないでしょうか。

より大きな利回りを目指すならヘッジファンドがおすすめです。

ヘッジファンドは、外銀や証券会社の運用部門出身の投資のプロが運用・管理を代行してくれるため、リスクヘッジを徹底した状態で年利10%以上を出すことも可能です。

ヘッジファンドに関してはこちらで解説しているので、参考にしてみてください。

続いて、1000万円を国債で運用する前に知っておきたい個人向け国債のメリット・デメリットもチェックしてみましょう。

個人向け国債に投資するメリット・デメリット

まずは個人向け国債で1000万円を運用するメリットを3つ、デメリットを2つ挙げます。

個人向け国債の3つのメリット

個人向け国債の3つのメリットは以下の通りです。

- 元本喪失のリスクが少ない

- 投資に手間がかからない

- 定期預金よりも高金利

1.元本喪失のリスクが少ない

1000万円クラスのまとまった資産運用では、利益を出して儲けることも重要ですが、やはり安全第一で減らさない運用がしたいですよね。

個人向け国債は、発行元である国が投資元本と利息の払い戻しに責任を持つため、国が破綻でもしない限り運用で投資資金を失うリスク(元本割れリスク)を負うことはありません。

2.投資に手間がかからない

株式投資などで個人で投資・運用する場合、銘柄分析や売買タイミングの研究、強いては実際の売買にいたるまでかなりの手間暇と専門知識が必要になります。

個人向け国債の場合は、選んで買って満期が来るのを待つだけ。1000万円を手間いらずで運用できるのは個人向け国債のメリットの一つでしょう。

3.定期預金よりも高金利

前述のように、ゼロ金利の日本の定期預金の金利は、メガバンクで0.002%程と雀の涙程度。1000万円を1年預けても貰える利息は200円ほどです。

一方、個人向け国債は0.05%の最低金利保証があるので、まだまだ低金利とはいえ、定期預金(メガバンク)の25倍以上の高金利で比較的安全に運用が行なえます。

銀行の定期預金金利は短期金利に連動するため、通常国債よりも利率は低めになります。しかし、SBI新生銀行などネットバンクでは、タイミングと預け入れ金額によっては定期預金金利の方が高くなる場合があるため、随時確認が必要です。

個人向け国債の2つのデメリット(リスク)

個人向け国債のデメリット(リスク)も併せて確認しておきましょう。

- 1年経過しないと換金できない

- 他の投資方法と比べて低リターン

1.1年経過しないと換金できない

銀行の定期預金は最短1週間~と短期運用が可能ですが、個人向け国債の場合3年・5年・10年と長期間資産がストックされ、また途中解約も1年を経過しないとできません。

資金の使用時期までの短期間で運用が出来ない点、また換金する必要が出てきても1年以上経たないと解約ができない点は、1000万円を個人向け国債で運用する際のデメリットと言えます。

2.他の投資方法と比べて低リターン

資産運用の方法には、年利3%~10%以上が期待できる投資先が多くあります(例:ヘッジファンド・投資信託・株式投資・不動産投資など)。

いくら個人向け国債が定期預金より高金利とはいえ、0.5%にも満たない個人向け国債の利子はやはり低リターンと言えます。

さらに日本銀行は年2%のインフレ(物価上昇、物・サービスの値段が上がってお金の価値が下がること)率を目指しています。

仮に目標通りにインフレが進むと、額面上の資金額は変わらなくても、実際の資産価値は10年で約20%、20年後は30%程も減ってしまうんです。

そのため現在の金利状況では、個人向け国債で儲けるどころか、インフレにより資産価値の目減りが進んでいく可能性もあるでしょう。

(結論) 結局のところ個人向け国債は買うべきか?

結局のところ個人向け国債を買うべきかどうかですが、それはあなたの運用したい1000万円がどのような資金かで決まるでしょう。

当面の生活費以外に1000万円の貯金があるが、今後5年~10年以内に使う予定がある場

例:子供の大学費用・車の買い替え・リフォーム等

資産1000万円で個人向け国債を購入するのは多いにありでしょう。

(購入時点でネット銀行の金利の方が高水準な場合には要比較検討)

当面の生活費と今後5年~10年の間に使う予定のある資金以外に1000万円以上の余剰資金がある場合

元本割れのリスクはありますが、株式投資や投資信託やヘッジファンドなどより高利回りな投資方法で、インフレによる資産の目減りを超えるリターンを目指した運用を行うのがおすすめです。

国債の変動金利10年で将来の金利上昇に期待することも出来ますが、バブル期のような預金金利8%の時代が再来しない限りは、国債でしっかりと儲けるのは難しそうです。

1000万円以上の余裕資金がある方は、個人向け国債はあくまでも安全性の高い分散投資先の一つとして考え、インフレ目標を超える年3%以上のリターンが見込める金融商品も活用していくのがオススメです。

では、個人向け国債以外に1000万円の運用先としてどんな選択肢があるのでしょうか。

1000万円の資産運用に活用したい手間暇不要のおすすめ投資先4選

ここでは個人向け国債以外の1000万円の運用先として検討したい運用先を4つ用意しました。

1000万円の運用におすすめな手間要らずな投資先4選

1.ヘッジファンド

2.社債

3.ソーシャルレンディング

4.投資信託

1.元本1000万円で大きく儲けるなら高利回りが期待できる「ヘッジファンド」

1000万円の運用先として最後に紹介するのは、投資信託と同じくプロに運用をしてもらえるヘッジファンド。

元々はアメリカの富裕層を中心に発展してきたヘッジファンドですが、資産を守りながら高い利回りが望める投資先として近年日本でも人気を集めています。

| 期待年利 | 10%程~ |

|---|---|

| 始め方 | 運用会社に問い合わせて面談し、契約後に入金。 |

| メリット | ・投資のプロに運用をお任せできる ・1ファンドである程度の分散投資が可能 ・下落相場での耐性が強い(=リスク軽減) ・10%以上もの利回りを期待できる |

| デメリット | ・まとまった投資資金(1000万円ほど~)が必要 ・手数料が高め ・ネットでの情報収集に限りがある |

投資のプロであるファンドマネージャーが代わりに運用してくれる点や、プロの手腕で分散投資が可能な点は前述の投資信託と同じですが、運用方針や望める利回り、手数料体系など様々な点で違いがあります。

また一般的にヘッジファンドの最低投資額は1000万円からとなっており、1000万円ある方だからこそ利用できる投資先です。

| ヘッジファンド | 投資信託 | |

| 1.出資の募集 | 私募(50人未満の投資家あるいは 省令で定められた適格機関投資家) |

公募(不特定多数の投資家) |

| 2.運用方針 | 絶対利益追求型で、相場環境に 関わらずリターンを追求する |

相対利益追求型でベンチマーク指数 を相対的に上回る運用を目指す |

| 3.投資手法 | 金融庁からの制限が緩く 高度な投資手法も活用できる =柔軟な投資戦略やリスク対策が実行できる |

金融庁の規制が強く、下げ相場でも 利益を出せる「空売り」などは使用出来ない |

| 4.投資コスト | ・管理手数料(保有期間中) ・成功報酬(運用成果が出た時) |

・購入手数料 ・信託報酬(保有期間中) ・信託財産留保額(解約時) |

| 5.最低投資額 | 1000万円~数億円 | 少額(100円~1万円程度) |

ヘッジファンドは基本的に投資者の資産を運用し、出した利益に対してまとまった手数料(報酬)が引かれる成功報酬制で運用されます。

運用成績の良し悪しに関わらず固定で手数料収入が入る投資信託と異なり、ヘッジファンドの運用者は利益を出せなければまとまった収入を得られないため、利益獲得への本気度が違います。

さらに、一般的な投資信託がベンチマーク(日経平均株価など)を上回ればマイナス収益でも運用成功とみなしてしまうのに対し、ヘッジファンドは相場の良し悪しや指標に関わらず常にプラスのリターンを目指す絶対収益で運用されます。

ヘッジファンドは投資手法の規制が緩く、空売りやアービトラージなど多様な戦略を取れるため利益獲得の機会が多く、下落相場でも柔軟に対応できるんです。

1000万円を手間暇かけずしっかり増やしたい、自分で安全に運用する自信がない方は、最大限リスクを抑えながらも積極的に利益の狙えるヘッジファンドを試してみるのも良いでしょう。

ここでは一例として、国内バリュー株投資による安定した運用が定評のおすすめ国内ヘッジファンドをご紹介します。

ヘッジファンド例:BMキャピタル

BM-CAPITAL.jpg) (引用:BMキャピタル)

(引用:BMキャピタル)

BMキャピタルは2013年に運用開始した国内では老舗のヘッジファンド。

年利回り約10%~20%という高利回りを出しながらも、過去にマイナスを出した年の回数ゼロと、今のところ安定した運用を見せています。

- 値動きが穏やか、かつ株価高騰の可能性を秘めるバリュー(割安)株を投資対象としており、運用が安定している

- アクティビストとして企業価値・株価上昇を投資先企業の内部から促す活動も行っている

- 東京大学卒業後、有名投資銀行バークレイズで経験を積んだファンドマネージャーが運用してくれる

- 「投資初心者向けの国内投資会社」と明言する通り、面談や運用レポート内容も丁寧で初心者にもわかりやすい

9年の運用歴の間には、2018年の世界同時株安や、2021年のコロナショックを初め株価の大暴落を招いた出来事が何度かありましたが、BMキャピタルはどの下落局面もプラスで乗り切ってきました。

一般的には敷居が高いヘッジファンドですが、BMキャピタルは「投資初心者のためのファンド」と名乗っているだけあり、資料請求や問い合わせ・面談(オンライン面談含む)まで無料で対応してくれます。最低投資額は1000万円ながら、資産運用をはじめて行う方のサポートが手厚い点も魅力です。

面談で過去の詳しい運用実績や投資手法なども確認出来るので、プロの運用に興味がある方は気軽に尋ねてみると良いですよ。

BMキャピタルやその他のヘッジファンドについては、以下の記事でもその仕組みや実態・口コミ評判などをまとめていますので、是非参考にしてみてください。

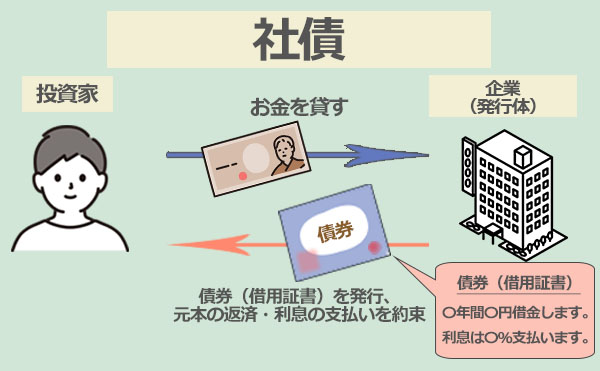

2.より高い利子が期待できる「社債」

社債は企業が発行する債券のことで仕組みは国債と同じく、満期まで保有していれば投資元本に利息がついて戻ってきます。

| 期待年利 | 0.3%~2.8%ほど |

|---|---|

| 始め方 | ・証券会社を通して証券取引所に上場している社債を購入(おすすめ) ・企業から直接社債を購入 |

| メリット | ・定期預金や個人向け国債と比べて金利が高め ・購入して満期を待つだけと手軽 ・利率が決まっているため投資計画を立てやすい |

| デメリット | ・最低100万円程のまとまった資金が必要 ・【信用リスク】発行元企業のデフォルトで満期償還不能に ・【価格下落リスク】信用リスク次第で売買価格が下落 ・【流動性リスク】信用リスクが高まると証券会社が買取りを拒否 |

1000万円を社債に預けるメリットとしては、個人向け国債同様、購入して満期を待つだけと投資に手間がかからない点、また国債よりも遥かに良い利率で運用出来る事が挙げられます。

過去に発行された個人向け社債と利回りの例

- あかつき本社:年1%(1年満期)

- 三井住友フィナンシャルグループ:年1.758%(10年満期)

- GMOインターネットグループ:年1.57%(4年満期)

- みずほFG劣後債:年1.412%(10年満期)

- 大和証券グループ本社:年0.8585(5年満期) 等

満期まで社債を保有する場合、発行元企業がデフォルトに陥らない限り、投資元本は額面通り償還されますし、受け取る利息が途中で減ることもありません。

一方、社債の注意としては、個人向け国債よりも信用リスクが高いこと。万が一社債の発行元企業が経営破綻した場合、元利金が予定通り戻らない可能性が高くなります。

また満期前に途中で売却する場合、市況によっては社債購入時の価格より低い価格での売却となり元本割れを起こす場合があります。

1000万円の投資先として社債を取り入れるのであれば、購入前に発行元の信用格付けのチェックは勿論、さらに複数企業へ分散投資しておくと安心です。

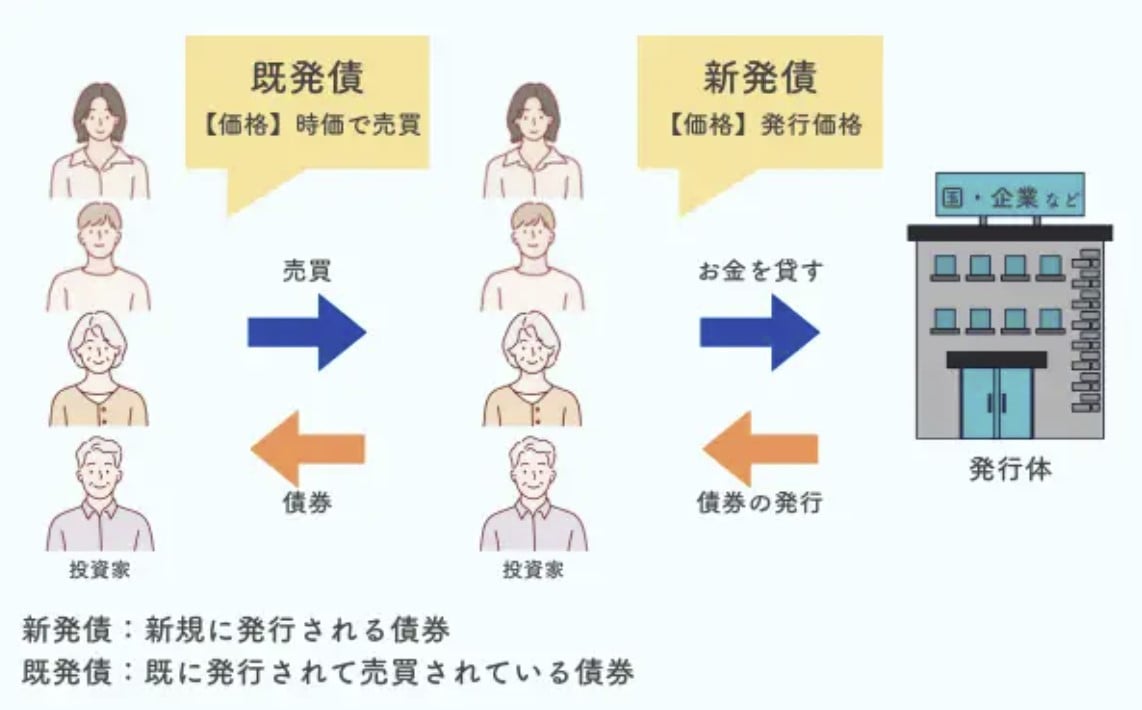

ちなみに個人向けの社債には既発債と新発債があります。 引用元:マネ蔵|個人向け社債の買い方とは?メリットやリスク・利回りランキングも紹介

引用元:マネ蔵|個人向け社債の買い方とは?メリットやリスク・利回りランキングも紹介

既発債はすでに発行されている社債で、価格変動しながら売買されています。一方で新発債はこれから売られる予定の社債。人気の銘柄は事前に予約しておくのがおすすめです。

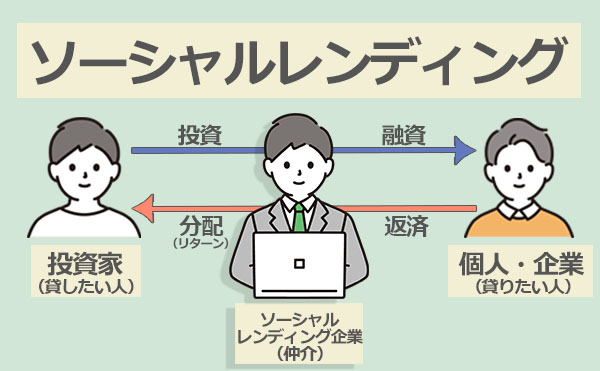

3.仕組みがわかりやすく手軽に投資できる「ソーシャルレンディング」

ソーシャルレンディングは「融資型クラウドファンディング」とも呼ばれていて、お金を借りたい企業とお金を貸して利息を得たい人をネット上のプラットフォームでマッチングさせるサービスです。

投資家は、ソーシャルレンディングサービスを提供する業者のサイトから融資案件を選び出資。その後は満期を待って投資元本と利子を受け取るだけと大変シンプルな投資方法です。

| 期待年利 | 4%~6%ほど |

|---|---|

| 始め方 | ソーシャルレンディング会社を通じて口座開設 →融資案件選択→契約 |

| メリット | ・定期預金や個人向け国債と比べて金利が高め ・購入して満期を待つだけと手軽 ・元本の値動きや利率の変動がないため投資計画を立てやすい ・1万円程度の少額からも投資できる |

| デメリット | ・返済遅延や貸し倒れのリスクがある ・資金の流動性は高くない (満期まで現金化できない) ・ソーシャルレンディング会社の倒産リスク |

ソーシャルレンディングサービスを提供するソーシャルレンディング会社は、融資を希望する企業の中から、融資の審査条件をクリアした企業を対象に融資ファンドを組成します。

しかし、事前に信用度審査を通過した企業を融資対象としていても、それでも予期せぬ経営悪化や倒産などで返済不能となるデフォルト(貸し倒れ)が起こる場合もあります。

またソーシャルレンディングの案件の運用期間は、3か月ほどの短期~3年ほどの長期もあり、基本的に満期になるまで資金を引き出せないことには留意が必要です。

これらの注意点はありますが、1000万円を手間暇を掛けずに運用したい方、高度な投資知識のない資産運用初心者の方にはおすすめできる運用方法です。

ソーシャルレンディング業者選びのポイント

ネットで手軽に始められ比較的高利回りが期待できるソーシャルレンディングですが、中には信用度の低い業者も存在します。

運用の安全を期すためには、金融庁に登録があるソーシャルレンディング業者か、行政処分等を受けていないか、分配遅延や貸し倒れが発生していないか、融資案件について十分な情報が公開されているかなど、十分な調査をした上で投資するようにしましょう。

4.多様な商品に広く分散投資できる「投資信託・REIT(リート) 」

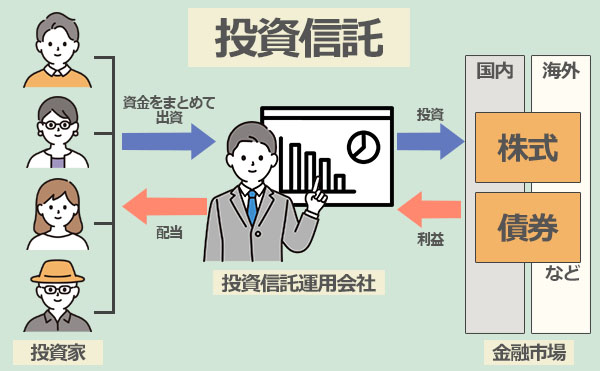

投資信託は、信託ファンドを購入するだけでその後の運用を投資のプロにお任せできる点、NISAなど税制優遇がある点、1万円程の少額から投資可能な点で投資初心者の人気を集めています。

| 期待年利 | 3%~8%程 |

|---|---|

| 始め方 | 証券会社で口座開設後、入金してファンドを購入する。 |

| メリット | ・投資のプロに運用をお任せできる ・1ファンドである程度の分散投資が可能 ・少額から投資可能 |

| デメリット | ・6000本以上のファンドの中から商品を比較・選定する必要がある ・割高な手数料がかかりがち ・下落相場では利益を出しにくい |

1000万円を投資信託へ預けるメリットとしては、投資のプロが投資者の代わりに複数の投資先へ分散して投資してくれるため、運用に手間がかからず失敗のリスクも抑えられる点が挙げられます。

信託商品の種類も約6000種類と多様で、債券や株式で運用するもの、オフィスやマンション等の不動産に投資するものまであり、ファンドにもよりますが3%~8%の利回りを狙うことが出来ます。

特にアメリカ株や新興国株式を中心に運用を行う投信ファンドの利回りが高い傾向にあります。

しかし、投資信託は不特定多数の投資家から広く出資を募るため、その影響力の大きさから、政府により運用手法に関する制限が課されています。

これにより、株の下げ相場などで効果を発揮する「空売り」などの手法をフル活用することなができないため、下落局面ではマイナス運用になりやすくなります。

また1000万円を投資信託で運用する場合には、購入手数料・解約手数料・信託報酬などの手数料が掛かるため、手数料に見合ったリターンが出せているかが投資信託選びのポイントになります。

1000万円を効率的に増やしたいなら他の方法も検討しよう

さて本記事では、個人向け国債の仕組みやメリット・デメリット、個人向け国債で1000万円を運用するといくら儲かるのかのシミュレーション、1000万円の運用におすすめなその他の運用先について解説しました。

個人向け国債は、1000万円以上投資するのであれば一部の証券会社で数千円のキャッシュバックキャンペーンを実施するなどのお得な買い方もありますが、それでもやはり正直な話、国債でまとまったリターンを得るのは難しいのが現状です。

1000万円をある程度積極的に増やして行きたいと考えるなら、1000万円の一部を個人向け国債で運用し、残りは多少のリスクを取って別の投資先に分散させるなど、上手に運用プランを組み立てていけると良いでしょう。

【平均年利10%以上】

資産運用で悩んだらBMキャピタル

「投資信託で損をした」

「将来のために資産運用したいけど何をすればいいかわからない」

「実績のあるプロに運用を任せたい」

このような悩みを持っているなら、日本のヘッジファンド「BMキャピタル」がおすすめ。

- 平均年利10%超を10年以上継続中!

- 2013年の運用開始からマイナスの年ゼロ

- 直近6年で資産価値2倍

最低投資額は1000万円(1000万未満相談可)とヘッジファンドの中では比較的出資しやすい金額設定です。