日本は世界で見てもFX取引を行う人が多い国と言われています。初心者でも少額から手軽に始められることもあり、FX投資を行う人が増えているんですね。

投資本の人気ランキングでもFX関連の書籍がずらっと並んでいることから、その人気が伺えます。

では、1000万円などのまとまった額の資産運用においても、FXを活用することは可能でしょうか?

結論から言うと、1000万円の資産運用の一部にFXを利用することは可能です。

しかし、ハイリスク・ハイリターンと言われるFXだからこそ、1000万円の資産運用に活用する際はそれなりの注意やリスクヘッジが必要なんです。

- FXはまとまった利益も狙えるが損失額も大きくなる可能性大のため、1000万円の運用時には要注意

- 運用資金1000万円を全てFXに継ぎ込むのではなく、一部資金で運用するのがおすすめ

この記事では、FX投資のメリットデメリットからFXでの資産運用を考える際の注意点、筆者おすすめの国内・海外FX業者をピックアップしてご紹介します。

また記事の最後には、運用は全てプロにお任せで1000万円を運用するおすすめの投資方法もおまけでご紹介します。

目次

FXとは?

FXとはForeign eXchangeの略で、日本語では「外国為替証拠金取引」と言います。

皆さんも海外旅行に行く時、銀行や両替所で日本円を現地で使う通貨に両替し、余ったお金があれば日本円に戻すための両替を再度行ったことがありますよね。

この時、両替で受け取る金額はその通貨間の為替レート(交換レート)に基づいて計算されます。

為替レートは世界情勢や各国の経済状況など様々な要因で常に変動しています。この為替レートの差を利用して利益を得ようというのがFX取引です。

例えば、1000万円をアメリカドル(米ドル)に交換したとしましょう。

交換時のレートが1ドル=100円であった場合、1000万円÷100円で10万米ドルに両替することになります(手数料は考慮していません)。

10万米ドルをしばらく保有した後、為替レートが1ドル=120円になったとします。

この時に保有している10万米ドルを日本円に戻すと、10万米ドル×120円=1200万円となりますね。

はじめの投資資金1000万円が現在は1200万円になったので、200万円の利益が出たことになります。FXではこのように利益を出していくんですね。

しかし、この例ではいとも簡単に200万円の利益をあげられましたが、実際に為替レートを完璧に読み解くことはプロでも難しいと言われています。

為替レートは日々刻々と変化し、時には投資者の予想に反して為替レートが不利な方向に動くことも珍しくないんです。

それにも関わらず伝統的資産と言われる株や債券等ではなく、このFXが人気を集めている理由は一体何でしょうか?

まずは、FX取引で運用するメリットを見てみましょう。

FXで運用するメリット

FXで運用する際のメリットとして特筆すべきは以下の4つ。

- 円安・円高どちらでも利益を出せる

- レバレッジを使えば少ない資金で大きな取引が可能

- ロスカット制度がある

- スワップポイント(金利差)により、保有するだけで利益を出せる

- 24時間取引可能

上から順に簡単に補足していきますね。

1.円安・円高どちらでも利益を出せる

※ここではわかりやすいように日本円をベースとして解説しますが、実際は外国通貨×それ意外の外国通貨のペアでの取引も可能です。

FXでは日本円で外国通貨を買い、その外国通貨を売って日本円に戻すことで利益を得るのが基本的な取引方法ですが、逆に最初に外国通貨を売り日本円を保有、その後その外貨を買い戻すということもできるんです。

例えば、1ドル=110円のタイミングで10万米ドルを売ります。得られる日本円は、10万米ドル×110円で1100万円ですね。

その後、しばらくして為替レートが1ドル=100円のタイミングで、10万米ドルを買い戻すとします。その時に必要な日本円は10万米ドル×100円で1000万円です。

はじめに米ドルを売却して得た金額が1100万円、米ドルを買い戻すのに必要な金額が1000万円なので、差額の100万円が利益となります。

取引上は米ドルをはじめに売っていることになりますが、FXにおいて実際にお金が必要になるのは、買い戻す作業(反対売買)をした時。

差金決済は、反対売買をした結果の差額だけをやり取りする方法なので、手元に米ドルがなくても取引が可能というわけですね。

ただし、手元にないお金を取引する際、もし規則がなければ投資家達は無限にお金を動かせることになってしまい、万が一思った方向に為替レートが動かなければ莫大な損失を被ることになります。

よって、作られた規則がレバレッジという仕組みです。

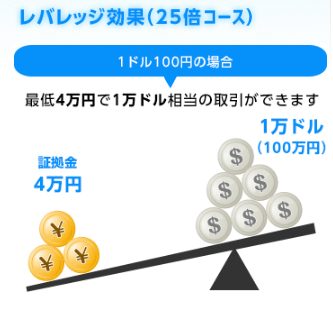

2.レバレッジを使えば少ない資金で大きな取引が可能

FX取引を行うにあたり、まず取引口座に一定の金額を入金しておきます。このお金を証拠金(しょうこきん)と言い、日本では証拠金×25倍までの取引が可能です。

(引用:楽天銀行 レバレッジって?)

極端な例ですが、1000万円の運用に25倍のレバレッジを使用したとすると、2億5000万円の取引が可能というわけですね。

このように少ない資金で大きな利益を得るチャンスが広がるレバレッジですが、逆に為替レートが思わぬ方向に動いた場合はその損失額も大きくなるので十分に注意が必要です。

3.ロスカット制度がある

ロスカットとは、損失額が一定レベルに達した時にさらなるマイナスの拡大を防ぐために強制的に決済(保有しているポジションを手放す)してしまう制度です。

レバレッジを使ったFX取引では損失額が大きくなることも十分想定できますが、このロスカットルールがあるおかげで、最低限の資金は守れる可能性が高くなります。

ロスカットルールがなければFX取引に投じた資金全てを溶かすどころが、預けた資金以上の損失が発生し、逆に支払いが必要になることも。

損失は確定してしまうものの、投資者保護のために設けられた制度であると言えますね。

4.通貨間の金利差により、保有するだけで利益を出せる

FX取引では、通貨ペア間の金利差をスワップポイントといいます。

このスワップポイントによって、通貨によっては保有しているだけで高い金利を得られることがあります。

日本円はご存知の通り、ゼロ金利・マイナス金利によって極めて低金利ですが、中には高い金利が設定されている国の通貨も存在します。

例えば、わかりやすく日本円の金利が1%、米ドルが3%と仮定します。

日本円で米ドルを買ってしばらくの間米ドルを保有していた場合、米ドルの金利3%をそっくりそのまま得られるわけではなく、日本円と米ドルの金利差(3%ー1%=2%)を受け取ることができます。

この受け取れる2%の金利差がスワップポイントです。

レバレッジを使ったFX取引の場合、スワップポイントにもレバレッジが適用されるので倍率によってはさらに高いスワップポイントが得られます。

ただし、低金利の通貨から高金利の通貨への交換ではスワップポイントが得られる一方、高金利の通貨から低金利の通貨への交換では、反対にスワップポイント分の支払いが必要となる点には注意が必要です。

5.24時間取引可能

株式は取引時間が決まっていますが、FXの市場は実質24時間取引が可能です。

サラリーマンなど昼間の売買が難しい人であっても、帰宅後や空いた時間に取引できる点が人気を集めている理由の1つでもあるでしょう。

さて、ここまでFX取引のメリットをご紹介しました。

いつでも取引可能なうえに、利益の獲得に繋がる仕組みの数々。資産運用の方法として申し分ないと思われた方もいらっしゃるでしょう。

しかし、FX取引においてこれらのメリットは時にデメリットにもなり得るため、注意が必要な投資方法でもあるんです。

次は、FX取引のデメリットと知っておきたいリスクについてお話しますね。

FXで運用するデメリット

FX取引をする方の中でも、1000万円などのまとまった額をFXで運用しようとお考えの方は絶対に熟知しておきたいリスクは以下の通り。

- レバレッジで損失額が大きくなる可能性がある

- 24時間動き続ける相場を監視し続けるのは無理がある

- 追加証拠金で負の連鎖に陥る可能性がある

長年コツコツ貯めた資金を一瞬にして溶かすなんてことがないよう、しっかりチェックしておきましょう。

1.レバレッジで損失額が大きくなる可能性がある

もし自分が予想した方向に為替レートが動けば、レバレッジ倍率相当の利益を出すことができますが、反対に動いてしまった場合、損失もレバレッジの分膨らんでしまいます。

1000万円の運用資金を全てFXに注ぎ込んで、全額を失う可能性はもちろんのこと、レバレッジの副作用で手元の1000万円以上の損失を被ることも十分あり得ます。

大きな損失を避けるためには、ご自身がFX取引で確固たる自信がつくまで低いレバレッジで運用することが大事です。

先を急いで大きな利益を稼ぐことだけを追求すると、足を踏み外す可能性も高くなってしまいますよ。

2.24時間動き続ける相場を監視し続けるのは無理がある

FX取引はインターネット環境さえあればいつでもどこでも取引できるのが魅力的ですが、裏を返せば自分が見ていない間に相場が動いてしまう可能性があるということでもあります。

全資産のうちFXへの運用資金をごく一部に留めておく場合は、あまり気にする必要はないかもしれません。

しかし、1000万円等のまとまった資金をリスクにさらしたまま相場を離れるのは大変危険だと思いませんか。

これを避けるためには、長時間に渡る用事がある際や、就寝前はポジションを手放す(決済をしておく)ことが必要です。

しかし、決済をすることで、本来得られるべき利益を得られずして退場することにもなり、チャンスを自ら潰してしまう行為にもなりうると言えるでしょう。

3.追加証拠金で負の連鎖に陥る可能性がある

為替レートが思うように動かず、あなたの入金した証拠金がある一定以下になってしまった場合、FX業者から証拠金を追加入金するよう要求されます。

これを追加証拠金(追証)と言い、期日までに追加入金をしないとFX業者にあなたの保有ポジションが強制的に決済されてしまうんです。

強制決済により損失が確定されるのを防ぐため、投資者は追加入金を余儀なくされてしまいます。

その後為替の動きが好転すれば話は別ですが、そうでない場合、損失→追加入金→損失とどんどんマイナスが大きなってしまう可能性も。

大きな取引をすればその分追証で必要な額も大きくなるため、目の前の損失を防ぐために負債が膨らむという危険性もはらんでいます。

では、あなたの1000万円を上手に増やしていくには、FXをどのように利用すればいいでしょうか?

FXで運用するなら資産の一部で少額から始めよう

資産運用で最も大事なのは、リスクとリターンのバランスを上手に取ること。

投資初心者が1000万円を全てリスクの高いFXにつぎ込む、さらには同じ通貨ペアのみで取引してしまうのは、あまりにも無鉄砲と言えるでしょう。

FXの魅力を活かしながら安全に資産を増やしていくには、1000万円の一部のみをFXにあて、残りの資産はローリスク、ミドルリスクの金融商品に分散してポートフォリオを組みたいですね。

そうすることでFX取引で損失が出てしまっても、その他の運用商品でマイナス分を補える可能性があります。

また、ハイリターンを狙えるFXでうまく運用できれば、ローリスク商品だけで全く資産が増えないといった事態も防ぐことも期待できます。

では、1000万円規模の資産運用におけるFXの活用方法を押さえたところで、最後に筆者おすすめのFX業者をご紹介します。

1000万円の運用におすすめ!人気の国内/海外FX業者

FX取引をするには、まずFX業者に口座開設する必要があります。

国内・海外を含めるとFXの取り扱い業者はたくさんあるので、正直どこで始めたらいいか迷ってしまいますよね。

FX業者ごとにサービスの特徴も違うので、自分の投資スタイルに合った業者で運用したいもの。

そこでここでは、国内・海外のFX業者から例としてそれぞれ一社ずつピックアップして簡潔にご紹介します。

国内FX会社の例:外為どっとコム

数ある国内FX会社の中でも、圧倒的に初心者におすすめなのが外為どっとコムです。

- 取引手数料無料/通貨ペアは30ペア

- 全通貨ペア1000通貨単位から取引可能

- スプレッド(米ドル円)業界最狭水準の0.2銭

- 平日24時間のサポート体制

外為どっとコムは、取引できる通貨ペアが30ペアと豊富。さらに全通貨ペアで1000通貨単位から取引可能なため、少額から始めたいFX初心者さんに人気です。

他にも、高金利のメキシコペソやトルコリラの取引ができたり、相場自動予想サービスや初心者向け動画コンテンツなどとにかくサポートが手厚い初心者向けFX業者です。

新規口座開設で最大103,000円のキャッシュバックが受け取れる太っ腹なキャンペーンも魅力的ですね。

海外FX業者の例:XM(エックスエム)

「国内FX業者があるのにわざわざ海外FX?」と思われる方もいらっしゃいますよね。

海外FXは高いレバレッジや追証のリスクがないなど、国内FXとは違った魅力もあるんです。

そんな海外FXの一つにXMがあります。

- レバレッジは最大1,000倍

- メールとチャットでの日本語サービス

XMは最大1000倍のハイレバレッジと、口座開設ボーナスや入金額100%ボーナス(※)などの不定期開催の豪華なキャンペーンが人気のニュージーランドの海外FX業者です。

※入金額100%ボーナスは、入金した額と;同額のクレジットがもらえるというキャンペーンです(限度額100万円まで)。

例えば、100万円を入金した場合、同額100万円分のクレジットを受け取ることができ、実質200万円の証拠金で取引が可能になるんです。

ボーナスなどのキャンペーンがない海外FX業者も多い中、XMのサービスは格段の差ですね。

その他にも、完全信託保全や追証なし、ニュージーランドの金融ライセンスを取得している海外FX業者です。

いずれFX取引で自信がつけば高いレバレッジにもチャレンジしてみたいとお考えの方は、海外FXでの口座開設を検討してみても良いかもしれないですね。

XMについて詳しく知りたい方はこちらをご覧ください。

さて、ここまでFX投資が1000万円の資産運用に向いているのかについて、FXの特徴をベースにお話ししました。

その他の金融商品の期待利回りは、例えば投資信託は3%~4%程、株式投資は4%~5%程である中、FXの期待利回りは無限です。

ただし大きな利益を稼げる可能性がある反面、逆に大きく損失が出る可能性もあるんです。

そのようなハイリスク・ハイリターンの性質のあるFXに1000万円全額を投じてしまうのは、どれだけ危険かは言うまでもありませんよね。

既出の通りFXで資産運用をするなら「資産の一部で少額から」を必ず念頭に置いておきましょう。

1000万円の運用ならヘッジファンド投資もおすすめ

さて、先述したように資産運用の成功の秘訣は、複数の金融商品に分散投資をしてリスクとリターンのバランスを保つこと。

しかし、特に投資初心者が1000万円などのまとまった金額を様々な運用商品に振り分け、ご自身ですべてを管理をするのは、よほど時間と知識が無い限りは難易度が高いでしょう。

はじめは運用や投資が新鮮で面白いと感じるかもしれません。ビギナーズラックという言葉があるように、理由はわかりませんがなぜか投資を始めた頃に利益が出る人が多いんです。

しかし、一度損失が出始めるとどう処理をしたらいいのか分からず、そのまま放置していつの間にか塩漬けに…というケースも見受けられます。

1000万円もの大きな資産を自分で上手に運用していく自信がない、投資にストレスや時間を掛けたくないという方は、資産運用のプロに運用を任せる方法も検討してみても良いでしょう。

投資のプロ、ヘッジファンドへ運用を任せる

ヘッジファンドとは、一定のまとまった資産を預けることで、金融のプロであるファンドマネージャーが投資家に代わり資産を運用してくれるというもの。

ファンドマネージャーがリスクヘッジを考慮した様々な金融商品に分散投資してくれるので投資に手間がかかりません。

プロが分散投資してくれるという点で、一般によく知られている投資信託と似ていますが、投資理念や投資手法、手数料体系など色々と異なる点もあります。

| 投資信託 | ヘッジファンド | |

|---|---|---|

| 種別 | 公募(広く一般に投資家を募る) | 私募(限られた投資家のみ募る) |

| 期待利回り | 3~4%程 | 10%程 |

| 最低投資額 | 少額(100円~1万円) | 高額(1000万円~) |

| 運用方針 | 相対収益(ファンドの投資対象に合った指標をクリアすれば良い) | 絶対収益(相場の上げ下げに関わらずプラスの収益を狙う) |

| 手数料 | ・購入手数料 ・信託報酬(保有期間中) ・解約時手数料(信託財産留保額) ※運用成績に関わらず発生 |

・管理手数料(保有期間中) ・成功報酬(運用成績が出た場合のみ) |

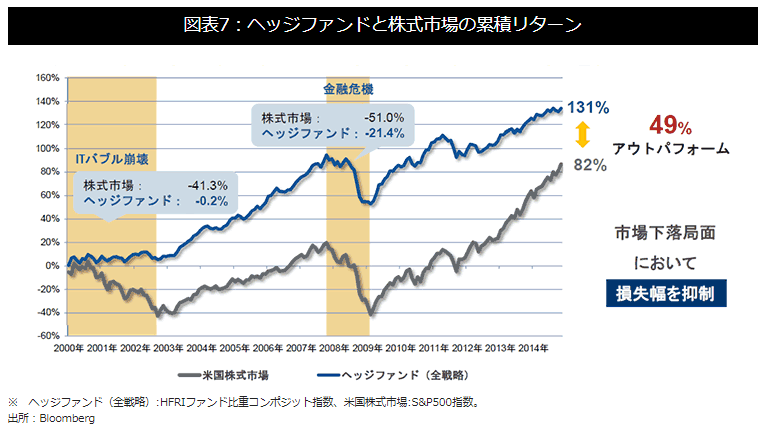

まず特記すべきはそのリターン率。

投資信託の期待利回りは3%~4%と言ったところですが、ヘッジファンドでは10%ほどの利益を狙うことも期待出来ます。

この高リターンを実現しているのは、投資信託にはない「絶対収益という運用理念」、「自由な投資手法」そして「成功報酬制という手数料体系」でしょう。

特に、投資信託と比べて自由な投資手法を取れるという点は、高利回り実現の可能性が増えるだけでなく、万が一下落相場になった時にも、様々な方法でリスク回避をしやすいという利点があります。

この下落への強さは、1000万円等のまとまった資金を運用する際は特に重要ですよね。

(引用:モーニングスター)

欧米ではまとまった資金の運用先として歴史のある一方、日本では認知度の低かったヘッジファンドですが、最近では日本でもその魅力に気づいた人から資産の運用方法の一つとして徐々に知られるようになりました。

ヘッジファンドへの最低投資金は一般的に1000万円からと高額ではありますが、1000万円の資産を準備できる方のみが利用できる限られた運用方法とも言い換えられますね。

ただし、ヘッジファンドはファンドの特性上ネット上に情報が少なく、ご自身に適したファンドをパッと探しにくくもあるでしょう。

そこで最後に、10%~20%の年利も期待できるおすすめの国内ヘッジファンドを参考までにご紹介しますね。

ヘッジファンド例:BM CAPITAL(ビーエム・キャピタル)

引用:BMキャピタル公式サイト

引用:BMキャピタル公式サイトBMキャピタルは、2013年から続く国内老舗ヘッジファンド。

ファンドマネージャーは東大出身で外資系投資銀行で経験を積んだエリートで、投資対象は日本のバリュー(割安)株。

中でも市場で価値評価が適正に行われないケースが多い中小型株をメインに投資。

アクティビストとして投資先企業との対話を通じてともに企業価値を高め、適正と思われる株価になった時点で売却して利益を出す手法を得意としています。

そんなBMキャピタルの実績を簡単にまとめると以下の通り。

- 年利10%~20%程の安定した高リターン

- マイナスが出た年の回数ゼロという下落局面でも強い

年10%以上の高利回りを実現しているだけでなく、2018年の世界同時株安、2020年のコロナショックのような悪相場もプラスで決算を迎えています。

このような高利回り・安定感を支えているのは以下のような要素でしょう。

- 投資対象であるバリュー株は、値動きが穏やか、かつ株価高騰の可能性もある

- ファンドマネージャーは東京大学卒業後、有名投資銀行バークレイズでキャリアを積んでおり、投資知識が豊富・緻密な分析スキルに長けている

- 企業価値・株価上昇を内部から促すアクティビストとしても活動

確かにFXでもハイリターンを狙えるでしょうが、果たして何年間もその運用成績を継続できるでしょうか?

FXは何かの通貨が上がれば何かの通貨が下がるというゼロサムゲームで株式投資よりも難易度が高いとも言われています。

一方で株式投資は長期的に見ると市場全体が拡大する場合があるため非ゼロサムゲーム。

中でもBMキャピタルの投資対象であるバリュー株は、企業の純資産などをベースに裏付けられており、市場の上がり下がりの影響を受けにくいという特徴があります。

とはいえ、個人、特に投資初心者が将来有望な割安株を探すのは手間暇がかかりますよね。

その点、BMキャピタルは金融のプロが銘柄の選定~運用を代わりにしてくれますし、徹底的に分析したうえで厳選投資してくれるので、比較的ストレスフリーで高利回りが狙いやすいでしょう。

また、BMキャピタルは自ら「投資初心者向け」と明言しており、ファンドの説明や運用レポートも分かりやすいのも特徴です。

1000万円のようなまとまった資産を安定的に、でも積極的に運用していきたいという方は一度投資先として検討してみても良いかもしれないですね。

公式サイトから資料請求や問い合わせをすると、詳しい実績や運用方法等について確認が可能です。

既出の通りヘッジファンドはネット上に情報が少ないので、直接キャピタルに問い合わせてみるのが、最新・正確なファンド情報を得られる最短ルートではないでしょうか。

最近ではコロナの影響で、オンラインでの面談も可能になったそうですよ。

公式サイトはこちら

1000万円のFX運用は要検討

今回はFXについてお話ししました。FXはハイリターンも狙える一方、1000万円などのまとまった資金を運用するのには振れ幅も大きく危険と言えるでしょう。

そのため1000万円の運用に活用するなら、ポートフォリオの一部、かつ低レバレッジから挑戦することをおすすめします。

1000万円をご自身で運用するのは難しそうという方は、是非こちらの記事を参考にしてみてくださいね。

【平均年利10%以上】

資産運用で悩んだらBMキャピタル

「投資信託で損をした」

「将来のために資産運用したいけど何をすればいいかわからない」

「実績のあるプロに運用を任せたい」

このような悩みを持っているなら、日本のヘッジファンド「BMキャピタル」がおすすめ。

- 平均年利10%超を10年以上継続中!

- 2013年の運用開始からマイナスの年ゼロ

- 直近6年で資産価値2倍

最低投資額は1000万円(1000万未満相談可)とヘッジファンドの中では比較的出資しやすい金額設定です。