「保険で資産運用ができますよ!お金を貯めながら、減らさずに増やせますよ」そんな勧誘文句を聞いて、1000万円というまとまったお金を保険で運用しようとお考えの方もいるでしょう。

甘い誘惑に誘われて投資を始め、気づいたら思ったより資産が増えていない、大切な時に資金が手元にない…なんてこともあります。

保険投資に限りませんが、金融商品は事前に自分の投資目的にあっているのか、どのようなリスクがあるのかなどをしっかりと確認しておくことが大切です。

そこでここでは、主婦投資ブロガーのはるが1000万の保険での資産運用は本当に有効なのか?について説明していきます。

1000万円を保険で安全に資産運用しようとお考えの方におすすめのコンテンツです。

- 保険での資産運用はその手軽さと、リスクの低さが魅力。

- 長期的に考えるとお金は増えにくく、途中解約で損をする可能性も。

- 長期目線で考え、1000円万円クラスの運用に保険利用の可否を検討しましょう。

目次

\まずは無料の資料請求から/

保険で投資ができる?

そもそも保険で資産運用がどうしてできるの?とお思いの方に、保険で資産運用ができると言われる理由についてお伝えしますね。

保険へ投資すると行っても、どんな保険でも資産運用に活用できるわけではありません。

ここでの保険とは「貯蓄型保険」という種類の保険を指し、具体的には学資保険や死亡保険、個人年金などが例としてあげられます。

| 終身保険 | 被保険者が死亡したり、重い障害を負ったときに保険料を受け取れる生命保険 |

|---|---|

| 養老保険 | 満期がくれば満期保険金を受け取れる保険で、保険期間中に被保険者が死亡したり重い障害を負ったりしたときには保険金がおりる |

| 個人年金保険 | 一定期間保険料を払い込めば、60歳を超えたタイミングで年金形式で保険金を受け取れる保険 |

| 学資保険 | 保険料を収めていれば、入学や卒業といったお金がかかる時期に、保険金が下りる保険 |

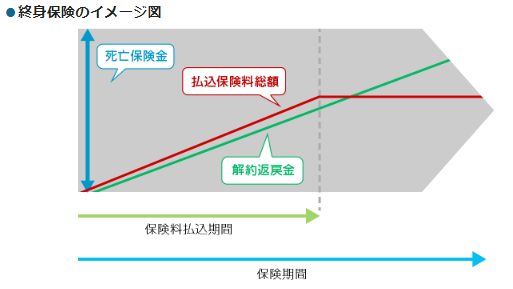

貯蓄型保険の仕組み

ここまでの説明だけだとなぜ保険で資産運用ができるかわからないと思いますので、続けて貯蓄型保険の仕組みについて詳しく解説していきます。

貯蓄型保険は、月々の保険料を支払い続ければ続けるほど解約時に戻ってくる金額が上がります。

(引用:楽天生命 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較)

保険料を支払い始めてから間もない期間で解約をしてしまうと、払い込んだ保険料より解約時に戻ってくるお金(辺戻金)は少なくなってしまいます。

しかし、支払期間が一定期間を超えると、解約時に貰える金額が払い込んだ保険料を上回ります。つまり、支払ったお金よりも多くのお金が戻ってくるわけです。

解約時にどれくらいのお金が戻ってくるかを示す数字を「返戻率(へんれいりつ)」といい、この返戻率が100%を超える保険を選ぶことで保険での資産運用が実現するわけです。

いかがでしょうか?保険での資産運用は基本的に一定期間お金を納め続ければ、元本を割ることがないため、比較的安全な運用方法として知られています。

では、保険で資産運用が行える理由がわかったところで、続いては1000万円というまとまった資産の運用先に保険が適しているのかについても見ていきましょう。

1000万円を保険で運用するメリット・デメリット

続いては1000万円を保険で運用するメリット・デメリットを紹介していきます。

何事もメリットをだけに目が向いて盛り上がってしまいがちですが、投資にはデメリットがつきもの。投資に付随するリスクにもしっかり確認しておきましょう。

5つのメリット

保険で資産運用をするメリットは以下の通り。

1.親しみを持てる

投資初心者の方にとって、株式投資、投資信託…などは、投資=リスクというイメージからも若干始めるハードルが高いと感じる方もいらっしゃるかもしれません。

しかし、保険となれば、より生活に近い身近なイメージを受けませんか?証券口座を開かずとも始められる点で、1000万円の運用方法としては敷居が低い運用方法と言えるでしょう。

手軽に資産運用に取り組める点は、1000万円を保険で運用する一番のメリットと言えそうですね。

2.いざというときの保険になる

保険ですので、保険料の支払期間中に怪我や病気になったり、死亡したりした場合は保険金がおります。

資産を増やすだけでなく、将来いざというときに保証を受け取ることができる点は、1000万円を保険で運用するメリットの一つであると言えるでしょう。

3.強制的に貯金できる

「お金があれば有るだけ使ってしまう」、そんな浪費癖でお困りの方は保険での運用にはメリットを感じられるでしょう。

保険料として強制的にお金を貯金することで、目先の贅沢に目をくらませ無駄遣いをしてしまうリスクを減らすことが出来ますよ。

4.税金を節約できる

貯蓄型保険は生命保険控除を受けられるため、所得税・住民税から税金が控除できます。

年間払込保険料によって控除額は異なりますが、貯蓄型保険は払込み保険料が割高なので、場合によってはまとまった金額の控除を受けられるかもしれません。

(参考:国税庁 生命保険料控除)

5.満期まで払い込めば元本は減らない

先述しましたが、基本的には返戻率が100%を超えている保険であれば、しっかり長期に渡り保険料を払い込めば、元本を割り込む心配がないことは1000万円という大金を安全に運用したい人には大きなメリットになるでしょう。

4つのデメリット

一方で1000万を保険で運用するデメリットは以下の通りです。

1.高額な保険料を払い続ける必要がある

貯蓄型保険の保険料は、掛け捨て型保険より比較的割高に設定されています。

契約当時は払い込めると思い保険を契約されても、10年20年と払い続けているうちに、子供の進学費用など思わぬ出費が重なり、毎月の支払いが困難になる場合もあります。

このように高額な保険料を長期間収めなければならない点、途中で解約をして解約返戻金が思ったより戻ってこなかったなんてことが起こりうる点は、人によっては1000万円を保険商品で運用するデメリットになりそうです。

2.長期的に資産がロックされる

保険での資産運用は、数十年単位の長期スパンで考える必要があります。

1年、2年保険料を払い込んだからと言って、返戻率は100%を超えません。そうなると、まとまった資産が何十年もの間ロックされてしまうことになりますよね。

本来、自分のスキルアップやより利回りの良い運用方法で運用したりと、より有効な活用方法が出来ていた可能性があることを考えると、保険での運用がノーリスクとは言えないでしょう。

3.利回りはそこまでよくない

何十年も割高な保険料を支払うのだから、たいそう利回りは良いのだそう?とお思いの方もいらっしゃるでしょうが、残念ながら保険での資産運用の利回りはそこまで大きなものではありません。

後ほど、保険商品で運用した際の利回りをシュミレーションするのでチェックしてみてくださいね。

4.返戻率は下がる可能性がある

返戻率は満期まで保険料を払い込んだ場合、解約時にいくらのお金が戻ってくるのかを示した数字とご説明しました。

実はその返戻率は、固定ではなく場合によっては下がってしまう可能性があるのです。

保険会社は集めた保険料を投資商品で運用し、被保険者へ戻すお金を生み出します。よって景気の悪化などで運用がうまく行かなければ、返戻率がさがり予想していたよりお金が戻ってこない可能性もあることは覚えておきましょう。

実際にいくら増える?シュミレーションしてみよう

さて、ここまで1000万円というまとまった資産を保険で運用するメリット・デメリットについて説明してきました。

続いては、実際に1000万円という資産を保険で運用したら、どれくらいのお金が戻ってくる可能性があるのかをシュミレーションしてみます。

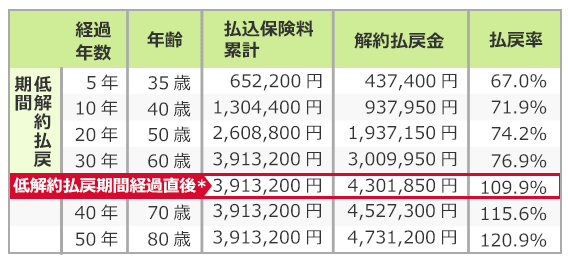

今回例としてあげるのは、オリックス生命の終身保険RISE(ライズ)という終身保険。

例えば30歳男性が60歳までの30年間、月々10,870円の保険料を支払い続けた場合の払戻率(返戻率)の変化は以下の通りです。

60歳前に解約をすると解約払戻金が払込保険料を下回り損をしてしまいますが、60歳を超えた段階で解約をすれば解約払戻金が払込保険料を上回り、払込金額より多くのお金が戻ってくる計算に。

具体的な利益で言えば、上記の例では60歳での解約で40万円近くが払込金額に上乗せされて戻ってくることになります。ソニー損保のホームページ上、解約払戻金シミユレーションにて解約時に貰えるお金(解約払戻金)算出できますので気になる方は一度、計算してみると良いでしょう。

30年でプラス40万円

さて、オリックス生命の終身保険RISE(ライズ)という終身保険では300万円近くの保険料を払込30年で+40万円のリターンでしたね。と、いうことは無理やりですが1000万円の資産を運用するために、3つの保険に加入したとしても単純計算で30年で+120万円のリターンです。

ここで、この30年で+120万円というリターンを、保険以外の金融商品で1000万円を運用した場合のリターンと比較してみます。

| 投資信託 | 3~4%(3%で計算) | +14,568,422円(約1500万) |

|---|---|---|

| 株式投資 | 5~6%(5%で計算) | +34,677,443円(約3400万) |

| ヘッジファンド | 10% | 188,373,994円(1億8000万円) |

※利息を元本へ足して元本を増やしながら運用する、複利運用を行ったと仮定します。

いかがでしょうか?もちろん30年間も運用していれば、マイナスが出てしまう年や逆にもっと高利回りで運用できる年があったりと確実に上記の通りのリターンを期待できるわけではありませんが、保険商品の30年で+120万円のリターンでやった!と手放しで喜んでいられないところではありそうです。

おすすめの保険商品2選

さて、ここまでの内容を踏まえ、やはり自分は1000万を保険で運用したいと言う方のために、おすすめの保険商品を2つ紹介しておきます。

明治安田生命「じぶんの積立」

明治安田生命「じぶんの積立」はいつでも100%以上の辺戻率ということで、いつ解約しても払い込んだ保険料の100%以上のお金を受け取れる点は損失のリスクがなくおすすめできます。

月々5000円~20000万円、最大5年間の払込みとなっており1000万円の資産の一部の安全な運用先として活用できそうです。

上記解約時の返戻金等の推移を見ても、月々2万円の保険料を5年間支払い続け、契約開始から7年を過ぎて解約しても+1万円強とまとまったリターンは望めませんが、保険で資産の損失リスクを抑えて運用されたい方は利用を検討してみても良いでしょう。

ちなみに、いざというときには保険金がおりますし、生命保険料控除対象にもなっています。

(参考リンク)

オリックス生命「RISE-ライズ」

オリックス生命「RISE-ライズ」は先ほどシュミレーション例に出したとおり、ある程度の期間保険料を払い込めば、しっかりリターンを得られる点が嬉しいですね。

また、1000万円という余裕ある資産をお持ちの方には払い込み期間が10年間という短期間のプランがある事は魅力を感じられるでしょう。

30過ぎで月々1万円ちょっとの保険料で、保険の中では比較的高リターンを望めるオリックス生命「RISE-ライズ」は、保険でしっかり資産を運用していきたい人にはおすすめの貯蓄型保険でしょう。

(参考リンク)

保険より高利回りな運用商品

さて、ここまで1000万を保険で運用するをテーマに話を進めてきましたが、最後に保険以外の資産運用方法も見てみたいと思います。

以下、保険以外で比較的リスクを抑えた運用ができる金融商品を2つまとめてみました。

1.投資信託

まず始めに紹介するのが、投資信託。投資信託はさまざまな種類の投資信託の中から、投資先ファンドを選び、購入するだけでその後は投資のプロに運用をお願い出来る金融商品です。

ものによりますが、期待利回りも3%以上と保険で運用するよりも高利回りでの運用に期待できます。

また、投資信託は保険と異なり基本的にはいつでも解約したいときに解約できるのが良いですね。

ライフステージにより、取れるリスクも異なってきます。その時その時、自分にあったファンドで運用ができるのも1000万円を投資信託で運用するメリットと言えるでしょう。

2.ヘッジファンド

続いて紹介するのが、ヘッジファンド。

まだ日本では馴染みが薄いヘッジファンドですが、1000万円以上のまとまった資産を預けるだけで、投資のプロが代わりに運用。基本的に運用で出たリターンに対し、手数料が発生する成功報酬制です。

リターンが出ないと儲からない運用会社は本気で運用を行ってくれるため、年利10%以上と個人では実現が難しいような高リターンにも期待できます。

ヘッジファンドは最低投資額が1000万円~と、1000万円という資産があるからこそ投資できる金融商品。1000万円を運用してまとまったリターンを得たいとお考えの方はヘッジファンドで運用を行うことを考えても良いでしょう。

当ブログではおすすめの国内ヘッジファンドをランキング形式でご紹介。投資先を検討している方は参考までにご覧ください。

保険での資産運用はあまりおすすめできない

さて、ここまで1000万円の資産を保険で運用することの是非について考えてきました。

1000万円を長期的に手間を掛けず、安全に運用したいとお考えの方は保険での運用を検討しても良いでしょう。

しかし、やはり保険ではまとまったリターンを狙いにくい点から、まとまった資産の運用にはあまりおすすめできません。

投資信託やヘッジファンドといった他の運用方法と天秤にかけ、ご自身にぴったりあった運用方法で資産運用できると良いですね。

最後に紹介した投資信託とヘッジファンドの違いについては以下の記事でもご紹介しているので、是非参考にしてみてくださいね。

https://ssinvest.org/hedgefund-toushinchigai/

【平均年利10%以上】

資産運用で悩んだらBMキャピタル

「投資信託で損をした」

「将来のために資産運用したいけど何をすればいいかわからない」

「実績のあるプロに運用を任せたい」

このような悩みを持っているなら、日本のヘッジファンド「BMキャピタル」がおすすめ。

- 平均年利10%超を10年以上継続中!

- 2013年の運用開始からマイナスの年ゼロ

- 直近6年で資産価値2倍

最低投資額は1000万円(1000万未満相談可)とヘッジファンドの中では比較的出資しやすい金額設定です。