貯金が4,000万円を超えたら、貯蓄と資産運用どちらを選択するべきでしょうか。

一般的には4,000万円をそのまま貯金し、貯蓄を選択する方が多いと思います。

しかし貯金が4,000万円ある方こそ、資産運用をして少しでも資産を増やしていくべきです。

資産運用をするべき理由は主に以下の3つが挙げられます。

- 資産運用で高利回りが期待できる

- インフレ対策ができる

- 老後の資金を増やせる

この記事では、貯金が4,000万円を超えたら始めるべき資産運用先や、資産運用を始めるメリットなどについて詳しく紹介していきます。

※ 投資の情報をお探しは、ぜひ「ヘッジファンド」という投資の情報もご参考ください。

ヘッジファンドは利回り5~10%と高めかつ比較的安定していることが特徴。

実際の運用もプロに完全委託できるため、手間もかからないのもうれしいポイントです。

私としてもイチオシの資産運用方法なので、興味のある方は検討・情報収集してみてください。

参考情報:日本国内おすすめヘッジファンドランキング

参考情報:一番おすすめのヘッジファンド!BMキャピタルの詳細

目次

貯金が4,000万円を超えたら資産運用をするべき理由

まず貯金が4,000万円を超えたら資産運用をするべき理由を知るには反対に、「銀行に貯金(貯蓄)するべきでない理由」を知っておく必要があります。

- 低金利時代の今、銀行の預貯金では利回りを期待できない

- 銀行の預貯金だとインフレの影響で資産が減るリスクがある

- 老後の資金が不足する可能性がある

詳しく見ていきましょう。

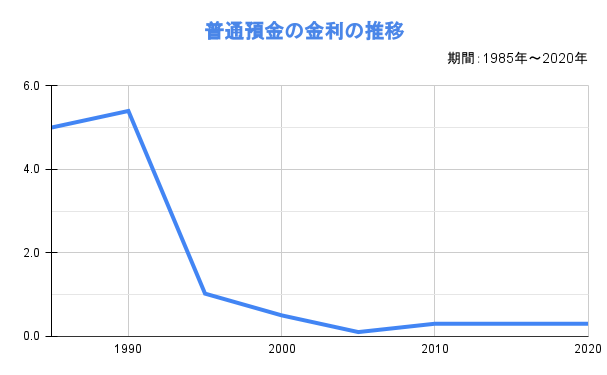

銀行の預貯金では利回りを期待できない

銀行の普通預金の金利が5%を超えていた日本のバブル時代。

金利が良かったバブル時代は、銀行や郵便局にただ「預けているだけ」で資産が増えていきました。

しかし、バブル経済が崩壊後、日本銀行は「ゼロ金利政策」を敢行し、現在まで続く超低金利時代に突入。

「ただお金を預けているだけ」ではお金が増えない時代となったのです。

バブル時代に5%だった金利は、現在もっとも高い金利で0.2%程度にも落ち込みました。

(引用:日本銀行)

例えば、100万円を1年間普通預金に預けた場合を比較すると、1985年には50,000円もの利息を受け取れていたのが、現在では良くても2,000円しか受け取れないということになるのです。

| 1985年 | 2023年 | |

|---|---|---|

| 金利 | 5% | 0.2% |

| 1年後 | 50,000円 | 2,000円 |

| 総額 | 105万円 | 100.2万円 |

更に、銀行の普通預金にお金を預けた場合、お金が増えないどころかインフレの影響で資産が減ってしまう可能性もあります。

銀行の普通預金ではインフレの影響を受けるリスクがある

インフレが続く昨今、銀行の普通預金ではインフレの影響を受けるリスクがあります。

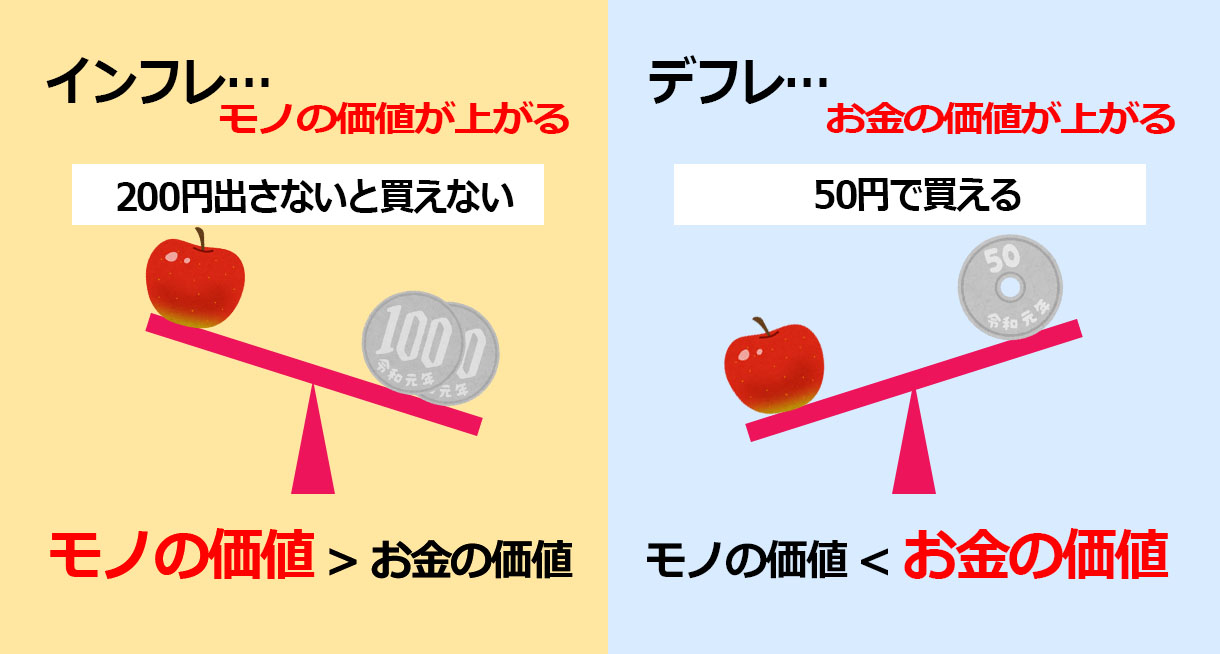

インフレ(インフレーション)/ デフレ(デフレーション)とは

インフレ(インフレーション)とは、モノの価値がお金の価値より高くなることを指し、対してデフレ(デフレーション)とは、物価が下がり続けて、お金の価値が上がる状態のことを言います。

例えば、モノの価値が上がり、100円で買えたリンゴが200円になってしまう状態がインフレです。

反対に、100円で買っていたリンゴが50円で買える状態がデフレということになります。

デフレの時代においてはお金の価値が上がっているので、「現金は最強の投資対象」などと言われてきましたが、インフレ時代ではまったく逆の状態になります。

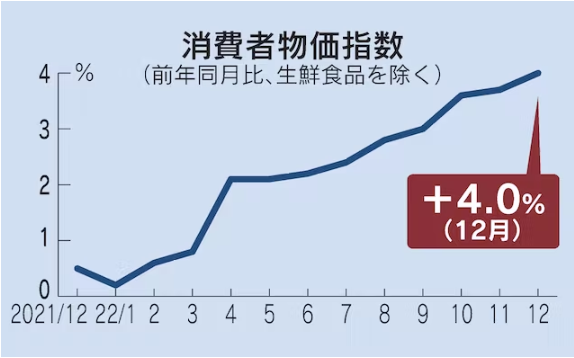

インフレがつづく昨今ですが、2022年4月の物価上昇率は日銀が掲げる物価目標の2%を達成し、12月にはなんと4%にも到達しました。

(引用:日本経済新聞)

インフレが進んでいる場合、普通預金だけで資産を管理している人は、物価が上昇した分だけその資産を失うということになります。

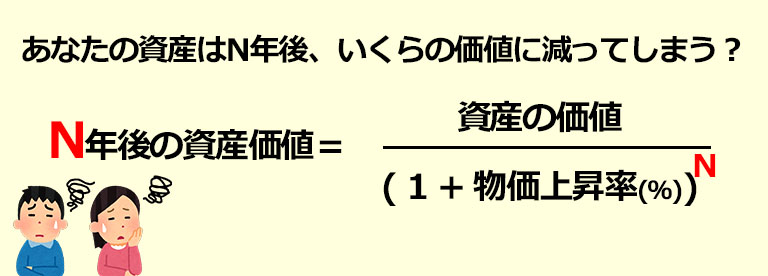

2023年は物価の上昇率は約2~3%に鈍るとの予測がされていますが、仮にこの先10年間の物価上昇率が2%だったとし、4,000万円の資産が10年後にはいくらに減ってしまうのか以下の計算式に当てはめて計算しました。

すると4,000万円の実質価値は3,200万円にも下がることになり、約800万円は使ってもいないのに自然と価値が失われてしまうことがわかりました。

約800万円を失わないためには10年間2%の金利を維持する必要がありますが、現時点では銀行の普通預金の金利は良くても0.2%ですから、これを補うことができません。

せっかく貯めた4,000万円がインフレの影響を受けて減ってしまうともったいないので、利回り率がより高い資産運用をする必要があるということなのです。

老後の資産が不足する可能性がある

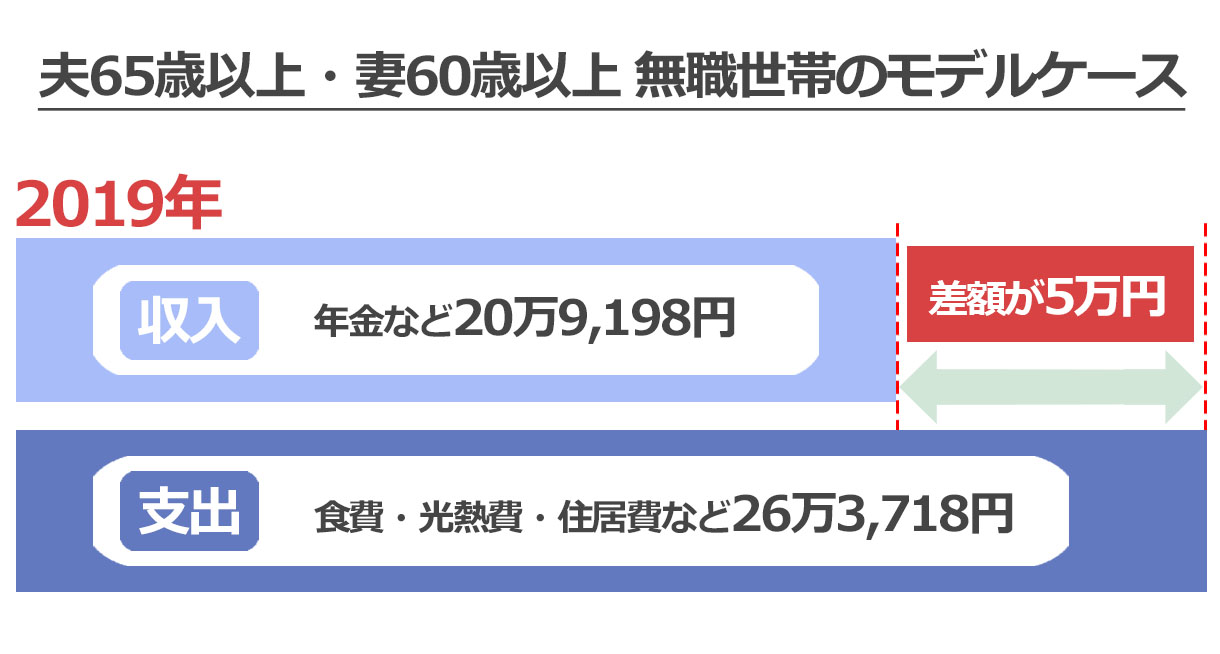

2019年金融庁から発表された、いわゆる「老後2,000万円問題」は、皆さんもきっと記憶に新しいはず。

「老後2,000万円問題」とは

2019年に金融庁の金融審議会「市場ワーキング・グループ」の報告書に掲載された試算の報告。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。

簡単に説明すると、

高齢夫婦無職世帯の生活費は、1ヵ月あたり約26.3万円がかかると言われています。

対して年金年収は20.9万円なので、1ヵ月あたり約5万円の不足が生じることに。

つまり、老後が20年だった場合は約1,300万円、30年だった場合は約2,000万円もの赤字がでるという試算が報告されました。

1,300万円~2,000万円もの不足金を公的年金以外で補っていく必要があるといった金融庁からの発表は、いわゆる「老後2,000万円問題」として話題を集めました。

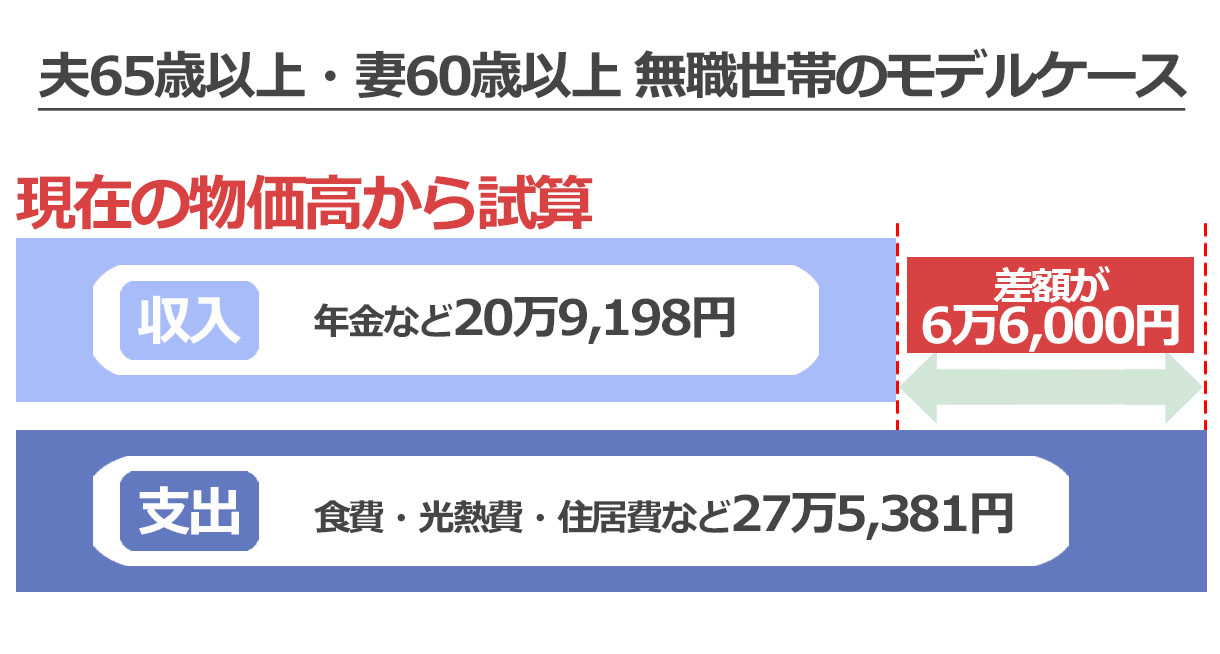

しかし、この試算報告が発表されて4年が過ぎた現在、止まらない物価高騰の影響で不足金は当時の2,000万円をゆうに超えるとの指摘も。

経済評論家の加谷珪一氏の試算によると、当時の年金収入が続くと仮定して現在の物価高をあてはめた場合、老後30年で約2,400万円もの資金が必要になることがわかったのです。

支出:27万5381円 - 収入:20万9198円 =差額:6万6183円

差額:6万6183円 × 30年 = 不足:2,382万5,880円

今後も物価高騰の長期化が懸念されていることに加えて、少子高齢化による年金の引き下げなど、物価に対して収入が少なくなっていく可能性も考えられます。

また、老後に旅行や趣味などの時間を楽しみたいなど、このモデルケースより支出が増えることも視野に入れると、老後資金は2,500万円よりも多くの資金が必要になることがイメージできるのではないでしょうか。

結論|貯金が4,000万円超えたら資産運用を始めるべきである

ここまでの解説から、

結論として、貯金が4,000万円を超えたら資産運用をするべきだということがお分かりいただけたはずです。

資金を銀行預貯金に預けてしまうと・・・

- 利回りを期待できない

- インフレの影響を受けるリスクがある

- 老後の資産が不足する可能性がある

→そのため、貯金が4,000万を超えたら資産運用を始めるべきである。

では実際に、貯金が4000万円を超えたら始めるべき資産運用先はどんなものがあるのか。

次の章で見ていきましょう。

貯金が4,000万円を超えたら始めたい資産運用5選

この章では実際に、貯金が4000万円を超えたら始めたい資産運用先5つを紹介します。

期待できる年利やメリット・デメリット、向いている人も併せてご紹介していますので、ぜひご自身の投資目的に合ったものを確認してみてください。

資産運用をするメリットとは?

貯金が4,000万円を超えたら始めたい資産運用先をご紹介する前に、資産運用をするメリットは何なのかも確認しておきましょう。

大前提として、貯金が4,000万円を超えている場合、投資にはかなり有利です。

「貯金が4,000万円超えたらなぜ投資に有利なのか?」その理由は以下の通りです。

投資資金が4,000万円あれば、4,000万円より少ない額で投資をするよりも

- 分散投資の幅が広がり、更なるリスクの軽減が図れるから

- 複利効果がより高く得られるから

詳しい解説は知っておきたい!4,000万円の資産運用を成功させるコツで解説します。

資産運用をするメリットがお分かりいただけたところで、資産運用先の紹介に進みます。

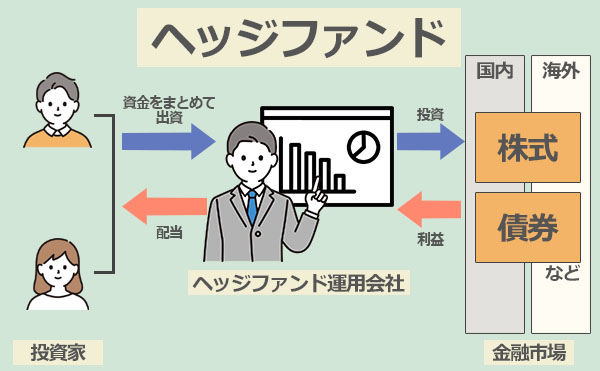

ヘッジファンド|高利回り+運用はプロにお任せ

次に、ヘッジファンドの紹介です。

| ヘッジファンド | |

|---|---|

| 概要 | 投資家からの出資を受け、さまざまな投資手法を駆使して市場環境に関わらず常に利益を追求する投資のプロフェッショナル集団。 |

| 期待年利 | 10%~ |

| メリット |

|

| デメリット |

|

ヘッジファンドは、

- 運用の自由度が高く、市場環境に関わらず常に利益を追求できる

- 投資のプロに運用を任せられる

- 成功報酬を採用しているため、運用成果が出なければ高額な手数料を払う必要がない

などのメリットもあるため、4,000万円もの資金がある方には特におすすめです。

そんなヘッジファンドは日本国内にも多数ありますが、今回はそのひとつ「BMキャピタル」を紹介します。

BMキャピタル|日本国内のヘッジファンド

おすすめの日本国内ヘッジファンド「BMキャピタル」をご紹介します。

引用:BMキャピタル公式サイト

引用:BMキャピタル公式サイト| 運用開始 | 2013年 |

|---|---|

| 投資対象 | 日本株式 |

| 年間利回り | 10% |

| 最低投資額 | 1000万円~ ※1000万円以下も相談可 |

| おすすめポイント |

|

| 注意点 |

|

| 公式サイト | BMキャピタル公式サイト |

BMキャピタルの最大の魅力は、年間の利回りが約10%を超え、過去にマイナスを出した年がないという点。

BMキャピタルが設立されてからの10年の間には、近年だと2020年初頭のコロナショックなど数々の危機がありました。

しかし、どの年も高いリスク管理能力で下落の局面を乗り越えているのです。

世界のヘッジファンドと比べると日本のヘッジファンドの運用歴は浅いものの、その中でもBMキャピタルは10年という比較的長い期間の運用実績があり、投資をするか否かの判断材料が豊富なのも投資家には嬉しい所。

BMキャピタルでは資料請求・面談がすべて無料ですので、運用成績や投資手法などの詳しい内容が知りたい方は、まずは公式ホームページからお問い合わせをしてみてもいいですね。

BMキャピタルについて詳しく知りたい方は、以下の記事もぜひご参考くださいませ。

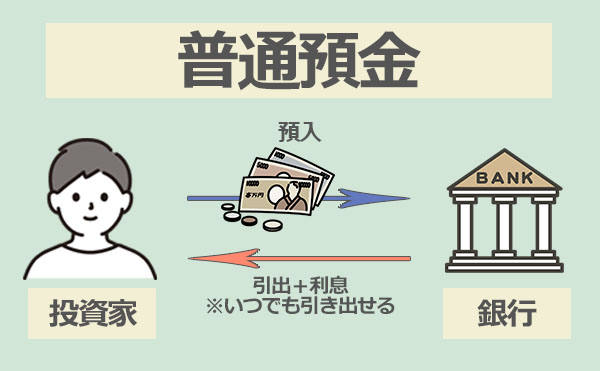

普通預金|お財布がわりに使える預金

資産運用先の概要を見る前に、普通預金についても少し触れていきます。

| 普通預金 | |

|---|---|

| 概要 | 自由に預け入れ、引き出しができる預金口座。 公共料金や家賃などの自動支払い、給与や年金などの自動受け取りができる。 |

| 期待年利 | 0.001%(3大メガバンクとゆうちょ銀行)~0.20%(ネット銀行) |

| メリット |

|

| デメリット |

|

※3大メガバンク・・・「三菱東京UFJ銀行」「三井住友銀行」「みずほ銀行」の3銀行のこと。

預金保険機構によって銀行破たんなどによるリスクから公的に保護されている(ただし1,000万円まで)ため、安全性が高い銀行預金。

必要なときにお金をいつでも引き出し・預け入れができるのも安心できる要素のひとつです。

しかし、前の章で解説した、日本銀行の「ゼロ金利政策」の影響で期待年利は0.001%~0.02%と、どちらも1%にも満たないことがわかります。

次からが資産運用先の解説です。

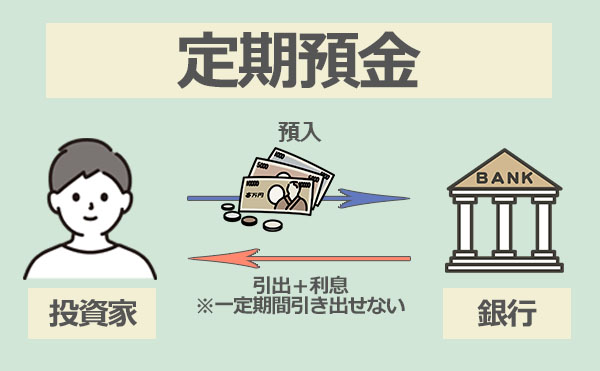

定期預金|普通預金より高い利益が期待できる

定期預金では、低いリスクで普通預金よりも高い金利が期待できます。

| 定期預金 | |

|---|---|

| 概要 | はじめに預け入れ期間を決めて利用する預金口座。 満期日まで基本的に引き出しができないが、普通預金に比べて金利が高いのが特徴。 |

| 期待年利 | 0.002%(三井住友銀行・三菱UFJ銀行・みずほ銀行)~1.0%(ネット銀行) |

| メリット |

|

| デメリット |

|

資産運用の預け先として、最もスタンダードな選択肢でもある定期預金。

期待年利は0.002%~1.0%と普通預金よりも高い点はメリットと言えます。

実は、メガバンクよりもネット銀行の方が金利が高い傾向にありますので、定期預金を利用する際は覚えておくと良いでしょう。

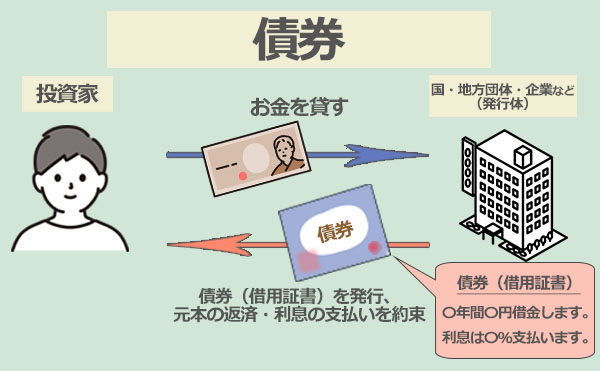

債券|低リスクで利益を狙う

債券は大きく分けて2種類あり、国が発行する「国債」と「社債」があります。

| 国債 | 社債 | |

|---|---|---|

| 概要 | 主に国や企業などの発行体が、投資家から資金を仮入れるために発行する有価証券。 お金を貸した証明となる、いわば借用証書で、国にお金を貸す「国債」と企業にお金を貸す「社債」があり、発行体に対してお金を貸す代わりに利子をもらうという方法。 |

|

| 期待年利 | 0.05% | 0.3% |

| メリット |

|

|

| デメリット |

|

|

国債は定期預金に比べて金利が高く、国による元本保証があって安心できる運用先です。

一方、社債は国債よりも金利が高い代わりに債務不履行になる可能性もあり、元本の払い戻しや利息の支払いが滞ってしまう可能性があり、最悪の場合、倒産して元本を丸々失ってしまうこともあるので注意が必要。

定期預金や債券への投資は少ない利益ではあるものの、低リスクで利益が受け取れるので、安心できる投資先として魅力的です。

しかし、定期預金や債券のようなローリスク・ローリターンの金融商品だと、インフレに負けてしまう可能性が高いため、資産をしっかり育てたい方は次から紹介する投資先を検討することをおすすめします。

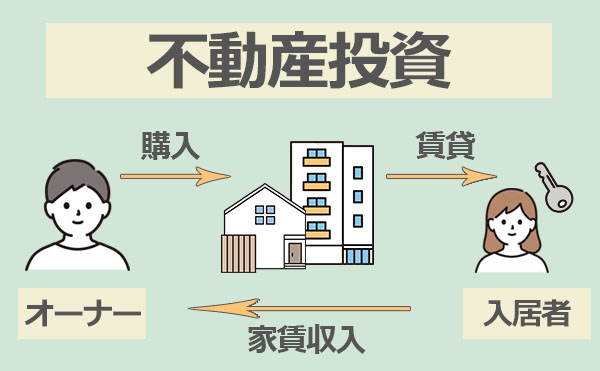

不動産投資|将来的に不労所得を目指す

不動産投資は、将来的に不労所得を得られる可能性があるとして、とても注目されており、20代や30代で始める方も増えています。

| 不動産投資 | |

|---|---|

| 概要 | 不動産物件を購入し、第三者に貸し出して家賃収入を得たり、売却益として収入を得る投資方法。 |

| 期待年利 | 4~5% |

| メリット |

|

| デメリット |

|

不動産投資は主に「ワンルームマンション投資」と「一棟買い投資」の二種類に分けられます。

資本金が多い場合、一棟買い投資ができるため多くの家賃を得る事ができ、更なる利回りを期待できるでしょう。

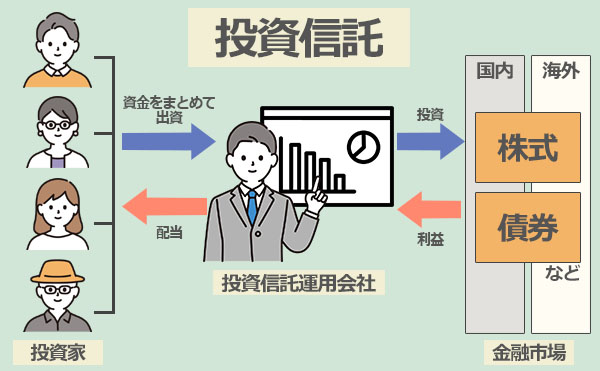

投資信託|多くの商品にプロが分散投資

次に、投資信託です。

| 投資信託 | |

|---|---|

| 概要 | 投資家から集めたお金を資金として、専門家が国内外問わず、債券や株式、不動産などに分散させて投資・運用を行い、得た成果を投資に分配する方法。 |

| 期待年利 | 3~4% |

| メリット |

|

| デメリット |

|

投資初心者の場合、個人でリスクを分散しながら利益を出していくのは容易ではありません。

しかし投資信託を利用すれば、証券会社で信託商品を購入するだけで、その後はプロが運用をしてくれます。

期待年利はこれまでに紹介した普通預金・定期預金・債券に比べると高く、とても魅力的ではありますが、元本保証がないなどのリスクが上がります。

また、投資信託では運用成績の良し悪しに関わらず固定の手数料が発生してしまいます。

つまり運営側にとっては利益がマイナスであろうがプラスであろうが、規則的に儲けがあるということです。

手数料が引かれても手元に利益が残るだけのリターンを出している運用先を見極める必要があります。

投資信託の手数料は主に以下の3つがあります。※スクロールできます

| 名目 | 購入手数料 | 信託報酬 | 信託財産留保額 |

|---|---|---|---|

| タイミング | 購入時 | 運用中 | 解約時 |

| 目安 | 申し込み価格の1~3% | ファンドの日々の純総資産額の年率0.5~2% | ファンド解約時の時価(基準価額)の0.1~1% |

| 概要と例 | 例)購入手数料3%で販売される投資信託を

100万円分購入した場合、販売手数料は3万円となります。 100万円(購入金額) |

例)目論見論に

「信託報酬はファンドの日々の純資産総額に対し年率1.1%」 と記載されている場合、 日々30円程度の信託報酬が信託財産から差し引かれます。 100万円(保有している投資信託の額) |

例)解約時の基準価格が1万口あたり15,000円、

信託財産留保額の割合が0.2%のファンドを100万口もっていた場合、 信託財産留保額は3,000円となります。 ・保有口数の総額: ・ 信託財産留保額: |

ヘッジファンドとは?

「そもそもヘッジファンドって何?」

「ヘッジファンドについてもっと詳しく知りたい」

という方に向けて、ここで少し詳しく解説します。

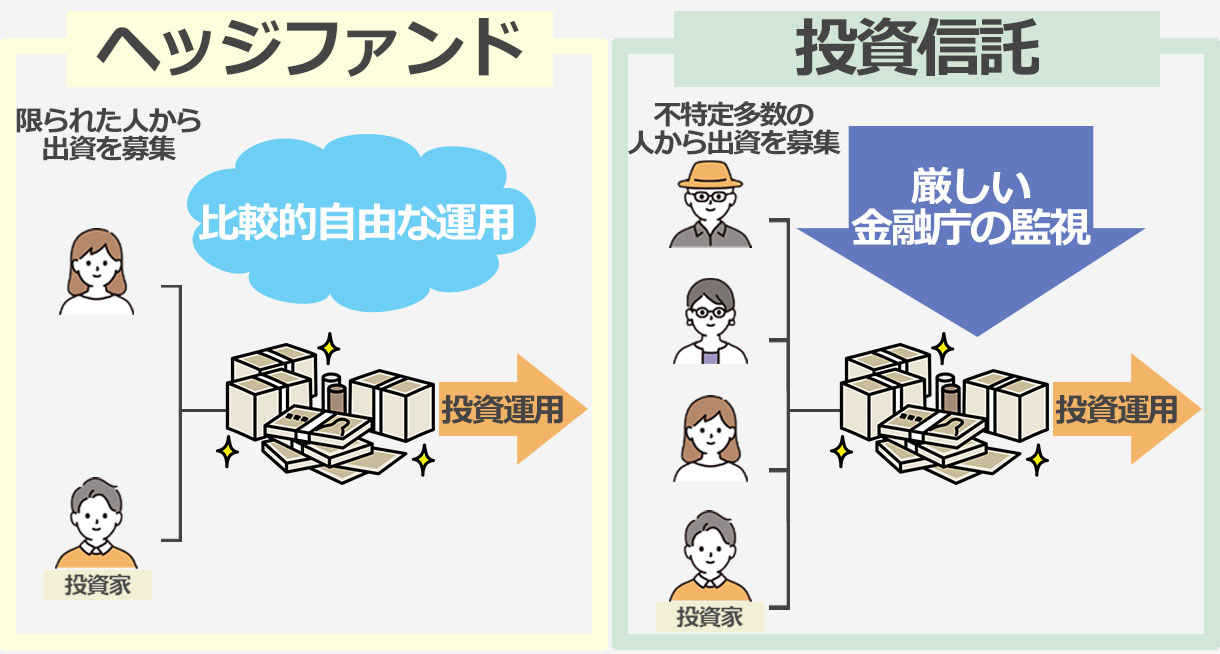

ヘッジファンドについて詳しく知りたい場合には投資信託との違いを知っておくのが近道です。

ヘッジファンドと投資信託の違いを簡単にまとめると表のようになります。

| ヘッジファンド | 投資信託 | |

|---|---|---|

| 投資家の層 | 「私募形式」で限られた人数 | 「公募形式」で不特定多数 |

| 投資対象 | なんでもあり | 株・債券など |

| レバレッジの有無 | 有 | 基本的に無し |

| 主な手数料 | 成功報酬 | 購入時・運用中・解約時 |

| 収益目標 | 「絶対収益 | 「相対収益」 |

| 最低投資額 | 1,000万円~ | 100円~ |

| 情報の開示 | 基本的に無し | 有 |

それでは細かく見ていきましょう。

※多いので気になる部分だけを読んでいただければ幸いです。

皆さんに親しまれている投資信託は、「公募」という形式で不特定多数の出資者からお金を集めています。

投資信託は国の許可を得て運用することが許されており、行政が投資信託の運用会社に投資の対象や手法などに厳しくルールを課して運用をしています。

一方のヘッジファンドは、運用会社が「私募」という形で多くの資産を保有する団体・企業や人などの限られた人からお金を集めます。

私募形式で運用されているため駆使できる投資の対象や手法に対する規制が緩く、公募形式で運用している投資信託よりも柔軟かつ迅速な対応でリターンを狙いやすいという特徴があります。

運用規制の大きな違いとして、「レバレッジの有無」というのが挙げられます。

厳しい規制のないヘッジファンドでは、レバレッジにより高いリターンを狙うことも可能です。

レバレッジとは

資産運用の世界では、「少ない資金で大きな投資をする」という意味で用いられ、少ない資金をてこのように使い、大きなリターンの獲得を図ることを意味します。

一般的な投資信託では、原則レバレッジが認められていません。

レバレッジをかけることで運用の成果を拡大できるため、リターンを高めるための強力なツールを使えるという点も投資信託とヘッジファンドの大きな違いと言えます。

現在の一般的な投資信託では運用成績の良し悪しに関わらず、主に購入時・運用中・解約時の3つのタイミングで手数料が発生します。

つまり運営側にとっては利益がマイナスであろうがプラスであろうが、定期的に儲けがあるということです。

投資信託の手数料は主に以下の3つがあります。※スクロールできます

| 名目 | 購入手数料 | 信託報酬 | 信託財産留保額 |

|---|---|---|---|

| タイミング | 購入時 | 運用中 | 解約時 |

| 目安 | 申し込み価格の1~3% | ファンドの日々の純総資産額の年率0.5~2% | ファンド解約時の時価(基準価額)の0.1~1% |

| 概要と例 | 例)購入手数料3%で販売される投資信託を

100万円分購入した場合、販売手数料は3万円となります。 100万円(購入金額) |

例)目論見論に

「信託報酬はファンドの日々の純資産総額に対し年率1.1%」 と記載されている場合、 日々30円程度の信託報酬が信託財産から差し引かれます。 100万円(保有している投資信託の額) |

例)解約時の基準価格が1万口あたり15,000円、

信託財産留保額の割合が0.2%のファンドを100万口もっていた場合、 信託財産留保額は3,000円となります。 ・保有口数の総額: ・ 信託財産留保額: |

ヘッジファンドでも主に運用手数料と成功報酬2つの手数料が発生するのが一般的ですが、手数料の大きな割合を占めるのは、利益が出たときにのみ発生する「成功報酬」である点に違いがあります。

【ヘッジファンドの手数料の目安】

| 運営手数料 | 成功報酬 | |

|---|---|---|

| 概要 | 運用資産に応じてかかるコストを資産家が負担するもの。 | 運用成績でプラスになった分に応じて支払うもの。 |

| 目安 | 年間で運用残高の1~2% | リターンの10~20% |

| 例 | 運用手数料が年2%かかるヘッジファンドで運用残高が1,000万円の場合、20万円が管理手数料となります。

1,000万円(運用残高) |

成功報酬20%かかるヘッジファンドで1,000万円を出資し、運用に成功して1年後に1,200万円になった場合、40万円が成功報酬手数料となります。

・成功報酬手数料: 200万円(利益) ・最終的に手元に残る金額: |

この手数料体系を採用しているヘッジファンドは、利益が出るほど運営側も儲けることができますし、逆に運用で成果を出せなければ主な収入源を失ってしまうわけですから、定期的に儲けが入る投資信託よりも自然と運用に力が入ります。

投資信託の収益目標は「相対収益」といわれており、TOPIX(東証株価指数)や日経平均株価などの運用成果の目安を設定し、その数値を上回ることを目標にしています。

つまり、市場が下がっていて収益がマイナスになっていたとしても、この目安を上回ることができれば運用はうまくいっていると評価されてしまうわけです。

一方、ヘッジファンドの収益目標は「絶対収益」を追求するといわれています。

株式や債券だけでなく、あらゆる知識や投資手法を組み合わせて、市場が上がっていても下がっていても絶対的にプラスの収益を目指します。

前述のようにヘッジファンドでは投資信託よりもさまざまな投資手法を使うことができ、更に「成功報酬」を採用しているからこそ、運営サイドも絶対に収益を出したい!という意欲が、市場環境に関わらずに積極的にリターンを狙える理由の一つになっていると言えるでしょう。

投資信託では多くの出資者から資金を募るため投資家一人あたりの投資額が少なく済み、中には100円から購入できるものもあり、簡単に投資を始めることができます。

一方ヘッジファンドは出資を受けることのできる人数に制限があるため、1人あたりの出資額が多くなります。

最低投資額は1000万円以上からと高額なので、ヘッジファンドへ投資するときはある程度まとまった資金が必要になります。

一般的な投資信託では、運用方針やどのような銘柄に投資をしているかなどの情報は目論見書などで確認することができ、投資家はそれらの情報を参考にして投資判断を下すことができます。

一方ヘッジファンドの場合、一般的な投資信託のような情報開示がありません。

情報を開示するということは、運用戦略を明かすということになります。

そうなると、他のヘッジファンドに運用戦略が漏洩し、真似されたりする恐れがあるため情報開示に積極的ではないのです。

仮に情報開示されたとしても非常に簡単な報告にとどまるため、投資家にも「どのような金融商品や資産にどのくらいの割合で、どういう方針で投資しているか」などといった運用状況の具体的な内容がほとんど分からず、また最低投資額が高いことからヘッジファンドへの投資経験者も少なく判断材料が少ないのが実情です。

しかし、投資信託のように投資家に詳細な情報を開示して監視させない代わりに、利益が出たときのみ発生する成功報酬などの設定をすることによって、投資家とヘッジファンドの運用会社の利害を一致させることを仕組みとして導入しています。

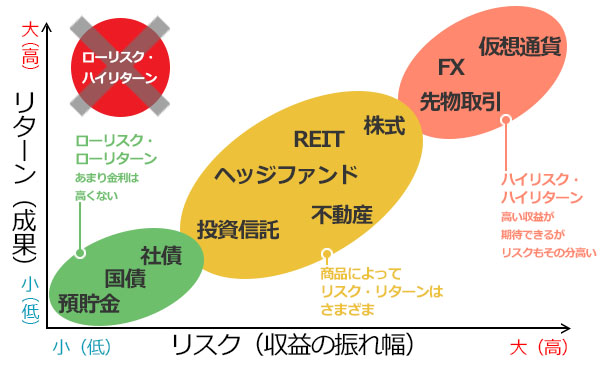

超上級者向け?ハイリスクな投機商品

投資初心者・中級者にはおすすめはしませんが、かなり高い金利が狙えるハイリスクな投機商品も簡単にお伝えしておきます。

| 商品 | 概要 |

|---|---|

| 株式投資 | 企業が事業資金を集める方法の1つとして発行された「株式」を投資家が購入し、株式の売買や投資先企業からの配当金によって利益を得る方法。まとまったリターンを狙いにいけるが、投資知識が豊富な方でないと難しい。 |

| FX | 外国の通貨を購入し、為替相場の変動によって売買差益を得る方法。 レバレッジという仕組みを活用すれば、少額から高い利益を期待することができるが、かなりのリスクもついてくるのでギャンブル的な要素が高い。 |

| 仮想通貨 | 紙幣や硬貨のような現物はなく、電子データでのみで取引される実体のない通貨のこと。 短時間での大きな価格変動も珍しくなく、ハイリスク・ハイリターンな商品でギャンブル的な要素がかなり高いのが特徴。 |

以上の3つは短期間で高い利益を狙うギャンブル的な要素がかなり強い商品となっておりますので、あくまでも参考程度にとどめておいてください。

知っておきたい!4,000万円の資産運用を成功させるコツ

この章では、4,000万円を運用する際に知っておきたい投資の基礎知識をご紹介します。

- 余裕資金で投資する

- リスクとリターン(利益)の関係を知っておく

- 長期・積立・分散投資をする

- 分散投資とは

- 複利運用の効果を知っておく

余裕資金で投資する

投資を行う際は、近い道の決まってない「余裕資金」で投資を運用することが推奨されています。

「余裕資金」とは

余裕資金とは、生活費、生活防衛費を差し引いた残りの資金のこと。

自分の余裕資金を確認せずに投資を行うことは非常に危険です。

ご自身の資産から、日常的に生活で使う資金・万が一に備えておく資金を引いて余裕金がいくら残るかを把握してから投資を始めましょう。

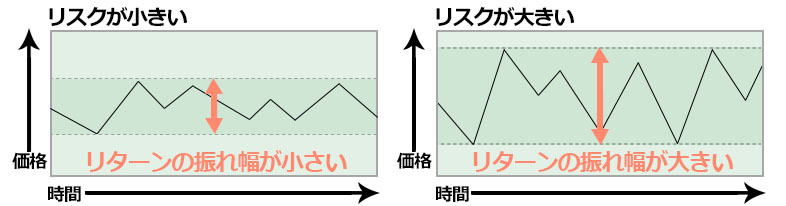

リスクとリターン(利益)の関係を知っておく

投資を始める際には、リスクとリターン(利益)の関係についても知っておく必要があります。

リスクとリターンの関係

投資の世界でリターンとは、「資産運用を行うことで得られる収益」のことです。

一方、リスクとは、「リターンが不確実である(予測できない)こと」を指します。

不確実の度合い(振れ幅)が大きいことを「リスクが大きい」、小さいことを「リスクが小さい」と言い、「リスクが大きい」=「大きな収益が得られるかもしれないし、大きな損失が出るかもしれない」という意味になります。

リスクとリターンは比例する

リスクを抑えようとするとリターンは低下し、高いリターンを得ようとするとリスクも高まります。

したがって、ローリスク・ハイリターン(リスクが低く、リターンが高い)商品は存在しません。

ローリスク・ハイリターンを謳った金融商品は、投資詐欺を疑いましょう。

そうはいっても、低リスクな商品で投資をし続けても、いつまでたっても資産は大きくなりません。

資産を大きくするためには、リスクを減らす対策をし、ある程度は許容していく姿勢も大切なのです。

ではリスクを減らす対策とはどういったものがあるのでしょうか。

次で見ていきましょう。

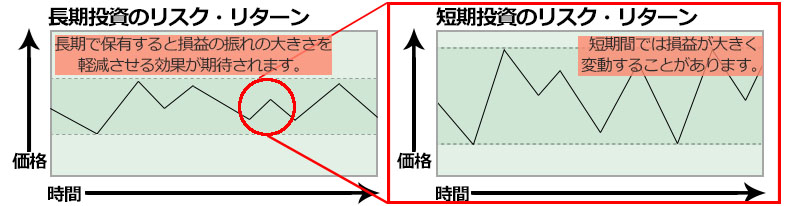

長期・積立・分散投資をする

リスクを減らすための対策は、投資の三大原則「長期・積立・分散投資」にあります。

長期投資とは

長期投資とは、その名の通り、長い時間をかけて金融商品を保有し続け、じっくりと資産形成する方法です。

長く保有すれば、リスクとリターンの振れ幅が小さくなり、安定した収入を得る事が期待できます。

例えば、一時的に資産価値が上昇または下落したとしても、時間をかけて元の価格に戻るケースがよく見られるのです。

TOPIXや証券会社の過去のデータを見ると、金融資産は保有期間が長いほどリスク・リターンの幅が小さく、短期投資は大きいことがわかっています。

そのため、短期的にリターンを得ようとするその他ハイリスクな投機商品で紹介したような金融商品はリスクも高く、あまりおすすめができないという訳なのです。

積立投資とは

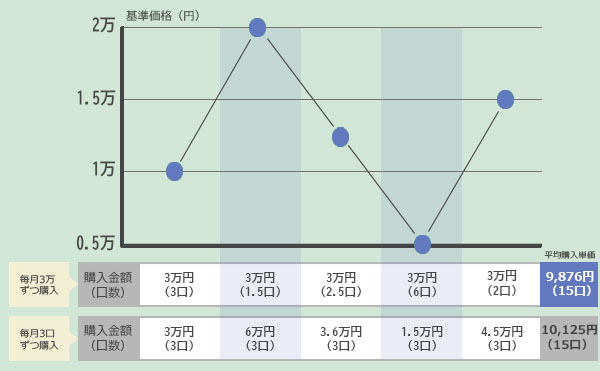

積立投資とは、自分で決めたタイミング・金額で定期的に金融商品を購入する投資方法です。

積立投資には、定量購入する方法と、定額購入する方法があります。

| 定量購入 | 例)ある株式を毎月100「株」ずつ購入する方法 |

|---|---|

| 定額購入 | 例)ある投資信託を毎日100「円分」ずつ購入する方法 |

特に、定額で購入する方法は「ドル・コスト平均法」といって、「長期・積立・分散投資」を実施するうえで大きな役割をします。

では、定額で購入する「ドル・コスト平均法」の例を見ていきましょう。

定額購入では、購入金額を一定に保つことで価格が下がった時には多くの数量を購入し、価格が上がった時には少ない数量を購入することができます。

結果、長期投資する場合、定量購入した時に比べ、定額購入した時の方が平均購入単価を下げることができるのです。

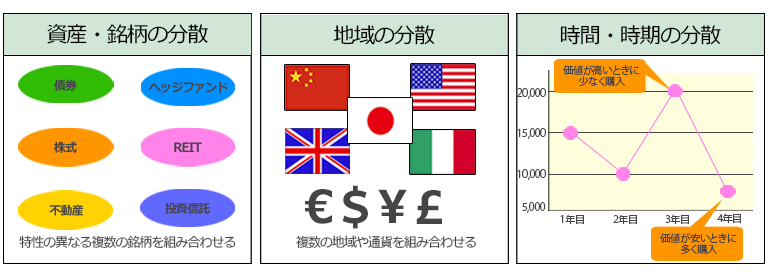

分散投資とは

分散投資とは、投資先や購入する時期を分散させることで、価格の変動を抑え、安定した利益を狙う投資方法です。

4,000万円もの投資金があれば、さまざまな地域銘柄に、時期をずらして投資する選択肢が増えるので、より高いリスク回避が期待できます。

資産(銘柄)の分散

投資商品には様々な銘柄がありますが、それぞれが常に同じ値動きをするわけではありません。

例えば、一般的に株式と債券とでは、経済の動向に応じて異なる値動きをする事が多いと言われています。

こうした値動きの違いに着目して、異なる値動きをする資産や銘柄を組み合わせてリスクの軽減を図ることを、「資産(銘柄)の分散」といいます。

国・地域の分散

分散投資を実践するうえで、投資先地域の分散も重要です。

投資する対象が存在する国の中には、災害や紛争、政治的要因などによりその地域の金融市場が落ち込む国もあれば、反対に景気がいい国も存在します。

こうした投資対象地域の性質による値動きの違いに着目して、異なる状況にある地域の銘柄や通貨を組み合わてリスクの軽減を図ることを、「国・地域の分散」といいます。

時間(時期)の分散

「資産(銘柄)の分散」や「地域の分散」で見てきたとおり、個々の資産や銘柄はその性質に応じて様々な値動きをします。

そこで、長い目で見て一回あたりの投資価格を平均化させていくために、「ドル・コスト平均法」を活用して「時間(時期)の分散」を図ります。

金融商品を定期的に・継続して・一定の金額で購入していく「ドル・コスト平均法」を活用することで、結果として一定の口数を購入していくよりも平均買付価額を低く抑える効果が見込めることが可能です。

長期投資・積立投資・分散投資をすることで、リスクの分散を最大限発揮することができることがわかりました。

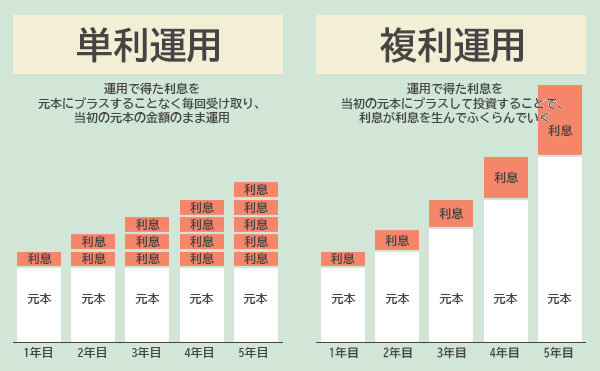

複利運用の効果を知っておく

複利運用とは、複利の運用で得た利息を当初の元本にプラスして投資することで、利息が利息を生んでふくらんでいく効果のことを指します。

例えば元本が4,000万円、利回り10 %で10年間複利運用をしたと仮定します。

最初の1年目は4,000万円に対して10%の利息がつきますが、2年目には利息を含んだ4,400万に対して10%、3年目には4,840万円に対して10%・・・と、元本自体が大きくなるため、利益もその分ふくらんでいくというわけです。

ちなみに、運用で得た利息を元本にプラスすることなく毎回受け取り、当初の元本の金額のまま運用する方法もあり、これを「単利運用」と言います。

これをふまえて複利運用と単利運用による10年後の金額を比較をすると、

4,000万円を利回り10%で10年間

→単利で運用した場合:10年後には8,000万円(元本4,000万円+利息4,000万円)

→複利で運用した場合:10年後には1億300万円(元本4,000万円+利息6,300万円)

と、約2,300万円もの差が生まれるのです。

4,000万円もの資金を複利運用にすることで、例え利回りが1%だったとしても1年で40万、10年だと410万円もの利息を受け取れますから、少ない資金で投資をする方よりも高い恩恵を受けられることがわかります。

まとめ

今回の記事では、以下の点について細かく解説しました。

- 結論:貯金が4,000万円超えたら資産運用を始めるべきである

- 貯金が4,000万円を超えたら始めたい資産運用先5選

- 定期預金

- 債券

- 不動産投資

- 投資信託

- ヘッジファンド

- 4,000万円もの資金がある方にはヘッジファンドがおすすめ

- 資産運用をするときに知っておきたい投資の基礎知識

貯金が4,000万円超えて預け先に悩んでいる方のお役に立てれば幸いです。

【平均年利10%以上】

資産運用で悩んだらBMキャピタル

「投資信託で損をした」

「将来のために資産運用したいけど何をすればいいかわからない」

「実績のあるプロに運用を任せたい」

このような悩みを持っているなら、日本のヘッジファンド「BMキャピタル」がおすすめ。

- 平均年利10%超を10年以上継続中!

- 2013年の運用開始からマイナスの年ゼロ

- 直近6年で資産価値2倍

最低投資額は1000万円(1000万未満相談可)とヘッジファンドの中では比較的出資しやすい金額設定です。