2009年のビットコイン誕生により始まった仮想通貨。需要と供給により変動する価格の差を利用して利益を狙うことができるため、投資方法の一つして広がりつつあります。

そんな仮想通貨の魅力といえば、なんと言っても高リターン。中でもビットコインは、2017年の1年間で13.4倍という成長を見せました。

しかし世間には「仮想通貨はやめとけ」、「儲からない」といった批判的な声が多いのも事実。

そこで本記事では、仮想通貨の仕組みや特徴、資産運用効果、やめとけと言われる理由、投資の注意点などを解説します。

- 仮想通貨はやめとけと言われてしまう理由

- 通貨の特徴と投資メリット

- 代表的な仮想通貨や運用利回り

- 投資の始め方や注意点

やめとけと言われがちな仮想通貨ですが、いくつかの注意事項を守れば十分挑戦してみる価値はあるでしょう。

目次

\まずは無料の資料請求から/

仮想通貨はやめとけ?まずは仮想通貨の仕組みと特徴を知ろう

そもそも仮想通貨(暗号資産)とは何か、詳細かつ明確に説明できる方は少ないかもしれません。

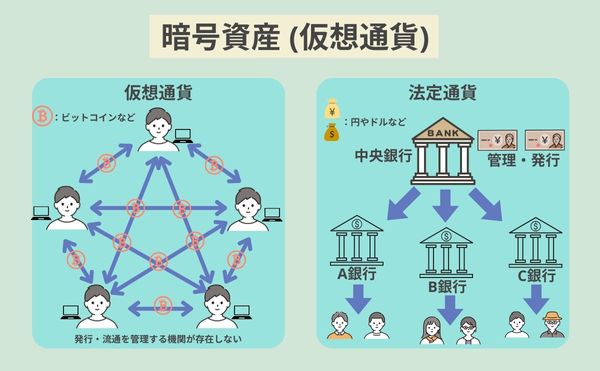

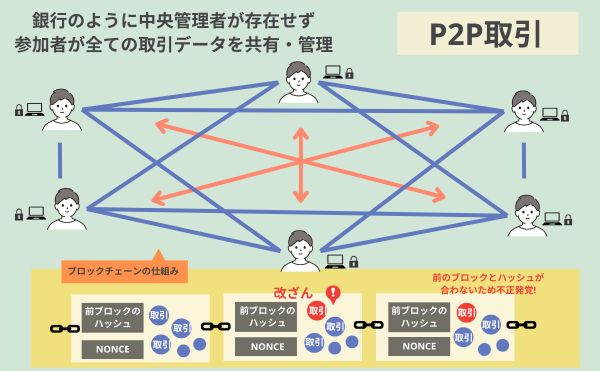

仮想通貨は、一事で言うと「暗号技術ブロックチェーン」と呼ばれる仕組みによって発行・管理されており、暗号化された電子データでやり取りされるデジタル通貨です。

ドルや円のような法定通貨の場合、上図のように国が発行し、中央銀行による中央管理がされており、紙幣としての実態もあります。一方、仮想通貨には発行や管理をする特定の主体はなく、不特定多数のプログラムによって発行され、取引の内容はブロックチェーンの分散型台帳に記録されます。

ちなみに仮想通貨の方が聞き馴染みがあるかもしれませんが、2019年の法改正で仮想通貨は暗号資産という呼び方に改められました。異なる呼び名で困惑された方も多いかと思いますが、全く同じものです。

一見怪しく思える仮想通貨ですが、資金決済に関する法律の第2条5項において金融庁にも「電子的方法によって記録される財産的価値」としてその実態を認められています。

仮想通貨2023年現在、最も有名なビットコインをはじめ、約2万種類以上あり、その市場規模は2022年時点で約19.6億ドル(2023年9月7日時点のレートで約2919億円)、2028年には2倍以上に膨れ上がると予想されています。

また日本暗号資産取引業協会によると、日本の仮想通貨取引口座数は2023年10月現在約740万口座に増加しています。

そんな勢いある仮想通貨ですが、ではなぜ「仮想通貨はやめとけ」と言われているのでしょうか。以下でやめとけと言われる原因となっている仮想通貨の特徴を4つ見ていきましょう。

仮想通貨はやめとけと言われる理由1:仕組みが難解

既出のように、仮想通貨は国や中央銀行など公的機関の中央管理体制で運用されているわけではなく、不特定多数の発行体により通貨が発行され、同じく不特定多数の利用者によりネットを通じて個人間での取引(P2P=Peer to Peer)が行われます。

特定の管理機関が存在しないため、取引の内容は仮想通貨のネットワークに参加している利用者に公開し、相互に監視し合うことでデータ改ざんなどの不正を抑制しています。

どれだけ説明を重ねても、仮想通貨は紙幣や硬貨などの実態がないため視覚的に理解することが難しく、やめとけと言われる理由にもつながっています。

また仮想通貨は海外送金やECサイトの決済に利用できる以外に、通貨価格の変動を利用して利益を出す投資法としても利用されていますが、仮想通貨で利益を上げる方法はそれ以外も沢山あり、一つ一つを理解しうまく駆使するには事前学習で一定以上の知識を身に着けておかなくてはなりません。

投資の王道とされる株式投資などもまだ未経験だという方には難易度が非常に高いため、特に投資初心者の方はやめた方がいいと言われることが多いでしょう。

仮想通貨で利益を得る方法例

- 現物取引

仮想通貨が安い時に買い、値上がりした時点で売却する - 信用取引(レバレッジ)

口座に預けた証拠金を担保にして、元本以上の金額で取引を行い利益を出す - 裁定取引(アービトラージ)

同一通貨の取引所ごとの価格差を活かして、利ざやを取る - レンディング

保有している仮想通貨を貸し出して利息を得る - マイニング

仮想通貨取引をブロックチェーン台帳に追加することで、報酬として仮想通貨を得る - ステーキング

特定の仮想通貨を保有することで、対価利益が得られる仕組み - エアドロップ

企業や取引所が資金調達目的で無料配布する仮想通貨をもらう - コピートレード

プロのトレーダーの取引をコピーし、同じポジションを取ることで利益を出す - イールドファーミング

仮想通貨を分散型取引所に預けて、利息や手数料を受け取る

株式投資やFX(外国為替証拠品取引)などに慣れていても、聞きなれない言葉が多いですね‥。

仮想通貨はやめとけと言われる理由2:リスクが高い

上記のように仮想通貨で利益を得る方法は様々ありますが、やはりメインとなるのは仮想通貨を購入し、値上がりした時点で売却する「現物取引」でしょう。

仮想通貨の現物取引にせよ、株式投資や債券にせよ、金融商品に投資して利益を出すには市場の変動を正しく予想し、値上がる可能性の高い商品を購入する必要があります。

市場価格の変動幅(ボラティリティ)は、金融商品の種類や、銘柄の種類によっても異なりますが、あらゆる金融商品の中でも仮想通貨は非常にボラティリティが高く(変動幅が大きい)、高リスク商品であるために「やめとけ」と言われる原因となっています。

仮想通貨の変動は、通貨の需要と供給量のバランスが変わることによって起こりますが、仮想通貨では、株式には設定されている「ストップ安」「ストップ高」のような1日の値動きの上限が設定されていないため、他の金融商品に比べボラティリティが高くなりやすい環境にあります。

また仮想通貨2009年に誕生した新しいシステムであるため、まだまだ法整備が遅れている状態です。今後の法規制などで通貨の価格上昇だけでなく大きな暴落の危険性も秘めています。

さらに既出のように、仮想通貨の種類はハイスピードで増えており、利用者や利用できる環境も広がっているため、通貨の需要と供給のバランスが変わりやすく、仮想通貨の市場動向を正しく理解するのは、すでに予想が難しいとされているFXよりもさらに難解と言えるでしょう。

仮想通貨の価格変動要因

・市場規模の拡大

・仮想通貨のアップデート

・仮想通貨の発行数量増減

・法定通貨の通貨危機などの影響

・仮想通貨の取引所への上場など

・仮想通貨に関する法整備

・ブロックチェーンへのセキュリティ問題

・大手企業と仮想通貨のサービス連携

・株や債券などの伝統的金融資産の市場変動の影響 など

仮想通貨はやめとけと言われる理由3:税率が高い

金融商品への投資で利益を得た場合は、当然ながら税金が発生しますが、仮想通貨取引の利益に掛かる税率が他の金融商品よりも高くなるため、やはり「仮想通貨はやめとけ」と言われる原因となっています。RF

仮想通貨(暗号資産)取引で確定申告と納税が必要になるケースは、会社員の方が20万円以上の利益を出した場合、被扶養者の方が33万円以上の利益を出した場合。

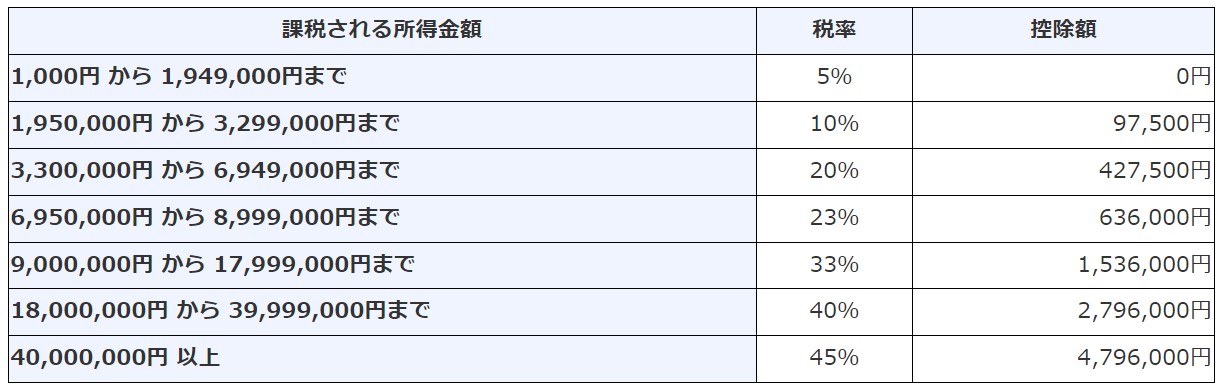

仮想通貨取引で生じた損益は、所得税の中でも雑所得扱いになり、課税方式は「総合課税」が適用されます。総合課税では給与所得など他の所得と合算した「総所得金額」に応じて税率が変動する累進課税の仕組みをとっていて、住民税や復興特別所得税を合わせた場合の最大税率は約55%。さらに基本的に損失を翌年以降に繰り越すこともできません。

(引用:国税庁「No.2260 所得税の税率」)

(引用:国税庁「No.2260 所得税の税率」)最大55%の税金がかかる仮想通貨に対して、株式や債券投資、国債などの伝統的な金融資産への投資の場合、税率は固定で税率20.315%となります。

諸々の控除額を引いた利益が100万円となった場合、仮想通貨の場合は55万円の所得税が掛かるのに対し、上記その他の金融商品への投資の場合は20万円強で済む計算です。

| 金融商品 | 課税方法と税率 |

| 株式投資 | 売却益 申告分離課税:税率20.315% (所得税+住民税) |

| 配当金 申告分離課税:税率20.315% (所得税+住民税) 総合課税:所得額に応じて15%~55% (所得税+住民税) |

|

| 国内株式投資信託 | 売却益・解約益・償還差益 申告分離課税:20.315% (所得税+住民税) |

| 分配金 20.315% (所得税+住民税)が源泉徴収 |

|

| 国内債券投資信 | 売却益・解約益・償還差益 申告分離課税:20.315% (所得税+住民税) |

| 分配金 20.315% (所得税+住民税)が源泉徴収 |

|

| 個人向け国債 | 20.315% (所得税+住民税)が源泉徴収 |

| 仮想通貨取引 | 雑所得 総合課税:所得額に応じて15%~55%(所得税+住民税) |

まさかとは思うでしょうが、仮想通貨に掛かる税金を正しく理解せずに、利益を散財し自己破綻した実例があるほどです。同じ利益額でも税率が高くなるのは仮想通貨のデメリットと言えるでしょう。

さらに仮想通貨取引では課税対象となる利益計算が複雑になるために、投資はやめとけと言われることもあります。

仮想通貨取引で税金が発生するケース

・仮想通貨を売却した時 (差額が課税対象)

・仮想通貨同士を交換した時(差額が課税対象)

・マイニング等で仮想通貨を無償で入手した時

・仮想通貨で商品を購入したとき

・レンディングにより利子を得た時 など

上記のように、仮想通貨では単純に通貨を売却して売却益を得た場合だけでなく、様々な取引に対し税金がかかるため、確定申告のための利益計算に大変手間がかかるのです。

(参考リンク)

・国税庁HP 仮想通貨に関する所得の計算方法等について

仮想通貨はやめとけと言われる理由4:安全性の懸念

仮想通貨には、ボラティリティの高さに加え、仮想通貨取引所へのハッキングや詐欺などのリスクも注意しなければなりません。

既出の通り、仮想通貨についての法整備はまだ途上にあり、今後の国の法規制により価格が大きく変動する可能性があります。

例えば2022年5月、中国政府による仮想通貨取引の取り締まり強化や、香港の個人投資家の取引禁止法案の検討についての発表で仮想通貨市場が暴落する事態になりました。こちらの例に留まらず、仮想通貨市場は幾度となく法規制にようる暴落を経験しています。

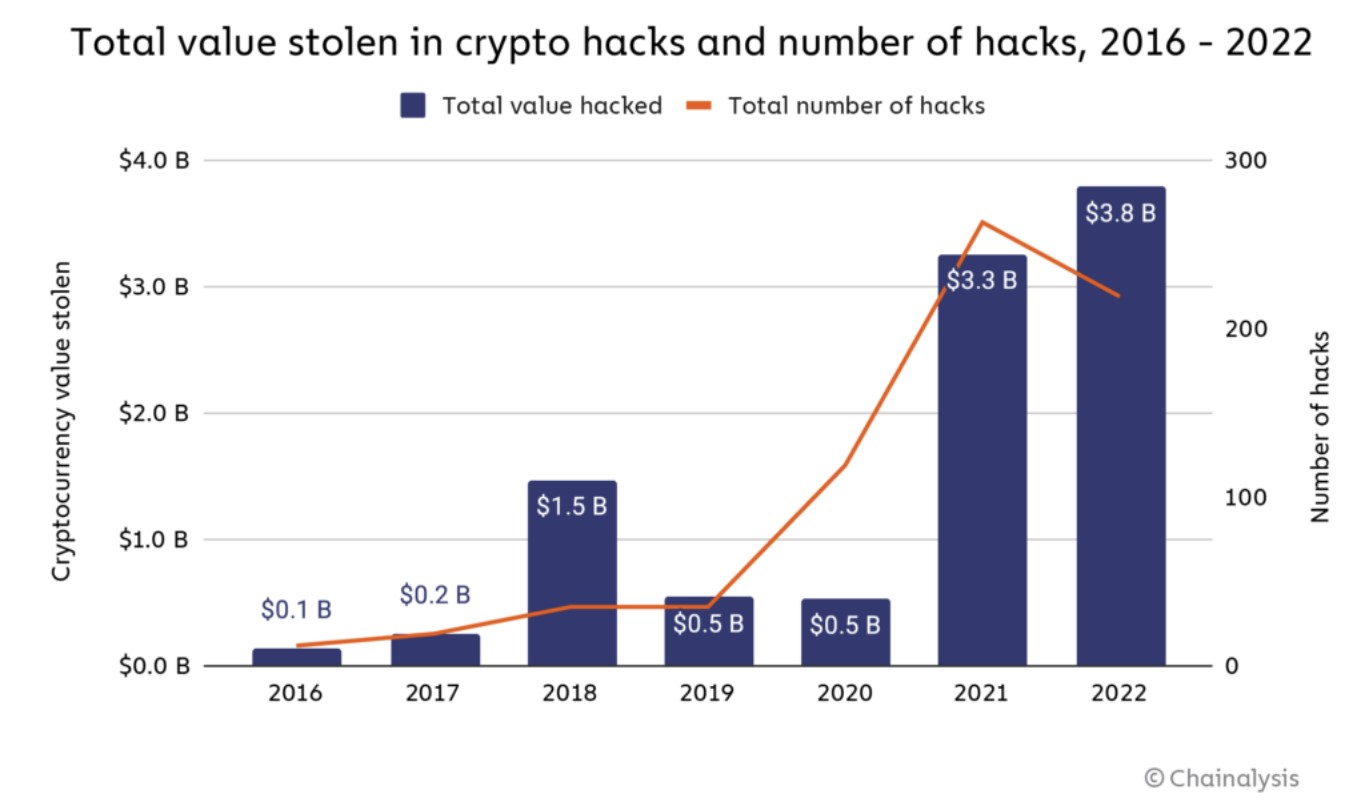

また仮想通貨は電子データで取引されるデジタル通貨であるため、管理システムに抜け穴を突かれ、ハッカーに狙われる事件が過去に何度も起こっています。

中でもまとまった資産を管理する仮想通貨取引所は標的になりやすく、2014年の世界最大の取引所であるマウントゴックス(Mt.GOX)へのハッキング、2018年のコインチェックへのハッキングなど、日本の取引所だけでも1000億円を超えるハッキング被害が出ており、仮想通貨はやめとけという意見が広がる原因となりました。

その後セキュリティの強化された取引所に代わり、個人ウォレットやDeFi(ブロックチェーンを利用した金融サービス)が狙われるケースも多発しています。

(引用:Chainalysis)

(引用:Chainalysis)上記の表は仮想通貨市場のハッキング件数(オレンジ線)と被害額の総額(紺色縦棒)を示したグラフです。2022年はハッキング件数が減少しているものの、長期的に見ると増加傾向であることは否めないでしょう。

以上、「仮想通貨はやめとけ」と言われる理由を4つご紹介しました。

やめとけと言われる仮想通貨の特徴

・仕組みが難解で理解しにくい

・国による管理や保証がない

・価格変動リスクが大きい

・現物がなく電子データの資産であるため、ハッキング被害に遭いやすい

・税率が高く、また利益計算が面倒

そんな「やめとけ」との声が多く聞かれる仮想通貨ですが、実は全世界の仮想通貨の利用者数は4億人を超えており、日本でも500万人弱の人が保有しているとされています。

やめとけと言われる仮想通貨の投資メリットとは

こちらの章では、先ほどとはかわって「やめとけ」と言われながらも投資家を引き付ける仮想通貨(暗号資産)の魅力や投資メリットを見ていきましょう。

1. 高い利回りが得られる可能性を秘めている

上記「仮想通貨はやめとけ」と言われる理由で、仮想通貨のボラティリティの高さについてお話しました。ボラティリティが高い(価格変動が大きい)と、投資リスクは高くなりますが、同時に高い利回りを得られる可能性も高くなります。

ビットコインと日経平均の価格変動幅を比較

ここでは、仮想通貨の代表格であるビットコインと日経平均株価の1日の上昇・下落幅を例に見てみましょう。

日経平均株価の上昇・下落幅

上昇→1990年10月02日 2676円上昇(バブル崩壊前のバブル経済のピーク時)

下落→1987年10月20日 3836円下落(香港を発端に起こった世界同時株安)

ビットコインの上昇・下落幅

上昇→2019年04月02日 約13万円の上昇

下落→2017年12月22日 約40万円の下落

日経平均株価では、上記の通り大体1日で2~3000円の値動きが過去最大であるのに対して、ビットコインの1日の上昇・下落幅は比較にならないほど大きいですよね。

既出のように、株式市場にはストップ高・ストップ安と呼ばれる値幅制限があり、一日に許容されている最大の値幅に制限がありますが、仮想通貨の場合は制限がなく価格が上昇した場合は限度なくどこまでの上昇し続けます。

値動きの幅に限度がないというのはリスクにもなりえるものの、逆に仮想通貨が儲かると言われている理由の一つであると言えるでしょう。

実際にSNSやメディアでは仮想通貨で一攫千金を手にした、億り人になれた…なんてニュースも飛び込んできます。

そういえば昨日初めて仮想通貨で2,000万儲かった人に会いました(笑)

— SAW(ソウ)@MACHINE STUDIO (@holyworks)

October 30, 2019

では続けて、ビットコインと株式投資の期待リターンを比較してみます。

ビットコイン投資と株式投資の期待リターン比較

日経平均株価のリターン率(配当なし)とビットコインの過去リターン率を見てみましょう。

| 1年 | 5年 | |

| 日経平均 | 39.39% | +80.87%% |

| ビットコイン(BTC) | +254.74% | +2,322.61% |

この通り、投資を少しでもやったことのある方ならお察しの通り、ビットコインのリターンは一般的な金融商品でほぼ実現不可能なリターン率となっています。

仮想通貨は取引量が少なく、一部の大型投資家が動くだけで市場の流れがぐらっと大きく動いてしまうことも。株式投資では到底実現できない利回りを得られる可能性がある点は、仮想通貨が稼げると言われている一つの所以と言えます。

また仮想通貨取引では、個人で株式投資をする場合とは異なり、下落相場でも利益を狙うことが可能です。CFD(差金決済取引)を利用して、下落相場で「売り注文」から取引を開始し、価格が下落した時点で決済することで、差額を利益として受け取ることが出来ます。

CFD(差金決済取引)が可能な会社

・IG証券

・SBI証券

・DMM ビットコイン(DMM.com証券)

・GMOコイン(GMOコイン株式会社)

・マネックスビットコイン(マネックス証券)

・みんなのコイン(トレイダーズ証券)

・bitFlyer(株式会社bitFlyer) など

高い利回りが期待でき、長期的には上昇傾向ともとれる仮想通貨市場ですが、2022年のビットコイン年間利回りが-74%であったように、投資タイミングによっては大きな含み損を出す可能性もありますので、投資判断は慎重に行う必要があるでしょう。

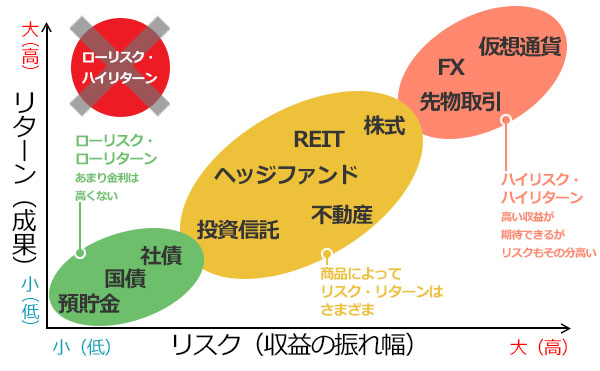

仮想通貨のようにギャンブル的な投資ではなく、手堅く資産を増やしたいならヘッジファンドがおすすめです。

ヘッジファンドはプロに運用を代行してもらえるので、年利10%以上が手堅く実現できます。

日本国内のヘッジファンドは以下の記事で紹介していますので、ぜひ参考にしてみてください。

2. 24時間いつでも取引できる

株式投資の場合、取引できるのは平日証券取引所が空いている時間(日本株の場合、前場9時~11時半、後場12時半~15時)のみと、取引時間が非常に短く限られています。またFX(外国為替証拠金取引)は平日のみ24時間取引可能で土日は取引不可、投資信託も平日・週末の指定の時間内でしか取引が出来ません。

一方、仮想通貨の取引市場は365日24時間常に開いているため、普段仕事をしていて平日や昼間に時間の取れない会社員の方や子育てで忙しい主婦の方など、ライフスタイルに合わせて時間を気にせずいつでも取引できるのは大変便利です。

3. 少額から手軽に投資可能

以下は、投資に利用されている様々な金融商品の最低投資額をまとめたものです。

| 仮想通貨 | 500円程度~ |

| 株式投資 | 単元株は数千円~ (単元未満株なら100円~) |

| 投資信託 | 一般的には1万円程度~ |

| 個人向け国債 | 1万円~ |

| FX | 一般的には5000円程度~ |

| ソーシャルレンディング | 1万円~ |

| ヘッジファンド | 1000万円~ |

表から分かる通り、仮想通貨は様々な金融商品の中でもとりわけ最低投資額が少額になるため、投資元本のハードルが低いという意味では投資初心者でも取り組みやすい投資先でしょう。

基本的には仮想通貨の最低投資額は500円程度ですが、中には1円から購入可能な取引所もあります。また積立投資も取引所によって可能な場合があるので、実際に取引を始めるとなった際には、是非確認してみてください。

4. 実用性が高まっている

仮想通貨(暗号資産)と聞くと、「投資」というイメージを抱く方がほとんだと思いますが、実は仮想通貨の「通貨」としての実用性も徐々に高まってきています。

仮想通貨を「通貨」として使用できる機会

・海外送金

・ECショッピングの決済

・法的通貨としての使用

通常、法定通貨を金融機関で海外送金をする場合、数日~2週間程の時間を要し、なおかつ以下3種類の手数料がかかります。

- 送金手数料点‥4000円程度

- 為替手数料‥1ドルあたり1円程

- 受取手数料‥相手側の金融機関の規定による

一方仮想通貨で送金する場合、どの国へおくっても手数料は基本的に数円程度。送金時間も10分以内で行うことが可能です。

次に仮想通貨を利用した決済についてですが、近年仮想通貨の普及に伴い、ネットショッピングや一部オフライン店舗で仮想通貨での決済が可能になっています。

ビットコインを決済に利用できるお店

・ビックカメラ

・DMM.com

・ビットコインモール

・amaten

・メガネスーパー

・コジマ

・ソフマップ

・楽天市場 など

仮想通貨の普及に伴い、さらに仮想通貨市場に参入する企業も増えてくるでしょう。

最後に法的通貨としての使用について、日本人には関係は薄いかもしれませんが、世界には仮想通貨を政府が法的通貨として認めている国も存在します。エルサルバドルや中央アフリカ共和国がその例で、これらの国では実店舗での使用や、税金の支払いにもビットコインが使用されています。

仮想通貨の便宜性が高まれば、今後これらの国以外にも仮想通貨を法的通貨とする国が増えたり、既存の金融サービスとの連携など生活の中で仮想通貨を利用できる機会が増えてくると予想されています。

このように仮想通貨の実用性のさらなる高まりにより利用者が増加すれば、供給量に対して需要が増えるため、仮想通貨の価格が跳ね上がる可能性が出てきます。

そこで次の章では投資対象としての仮想通貨に話を戻して、代表的な仮想通貨の運用利回りを見ていきましょう。

儲かる?儲からない?代表的な仮想通貨や運用利回りを解説

さて、2023年現在約2万近くの種類が存在する仮想通貨(暗号資産)ですが、実はそのほとんどは海外で開発・発行されたもので、日本国内の取引所で扱っているのはわずか26種類程しかありません。

| 仮想通貨名 | 時価総額 | 国内取引所での取り扱い | |

| 1位 | ビットコイン (BTC) | 約80兆円 | 有り |

| 2位 | イーサリアム (ETH) | 約30兆円 | 有り |

| 3位 | デザー (USDT) | 約12兆円 | 無し |

| 4位 | Binance Coin (BNB) | 約4兆 | 有り |

| 5位 | リップル (XRP) | 約4兆 | 有り |

| 6位 | USD Coin (USDC) | 約3.8兆円 | 無し |

| 7位 | ソラナ (SOL) | 約1.4兆円 | 有り |

| 8位 | カルダノ/エイダコイン (ADA) | 約1.3兆円 | 有り |

| 9位 | ドージコイン (DOGE) | 約1.3兆円 | 有り |

| 10位 | トロン (TRX) | 約1.1兆円 | 有り |

※2023年10月3日時点

ここでは日本国内の仮想通貨取引所でも人気の高い、ビットコイン、イーサリアム、リップルの3通貨について期待利回りを見てみましょう。

仮想通貨の代表格:ビットコイン(BTC)

仮想通貨の代表格として知られるビットコイン。仮想通貨は「ビットコイン」とビットコイン以外の「アルトコイン (代替コイン)」の2種類に分けられます。

ビットコインは2008年に「サトシ・ナカモト」と名乗る謎の人物が公開した論文(利用者がお互いに監視しあいコインの取り引きを行う仕組み)を元に、その論文に共感した人間がシステム構築を始めたのが元と言われています。

上記の表のように、仮想通貨の時価総額ランキングを見てもビットコインは桁違いの堂々1位。仮想通貨は金やプラチナのように発行量に限りがあるので、取引したい人(需要)が多い=価格が上がりやすく下がりにくいため、リスクマネーの仮想通貨の中でも比較的価値がゼロになりにくいコインとしてビットコインは人気を集めています。

2017年くらいから騒がれ始めたビットコインですが、2020年には浸透が進み筆者の周りでもビットコインを保有している人は多くいます。また、2021年にはテスラ社がビットコインに15億ドルほど投資していたことが判明し話題になりましたよね。

ビットコインが登場した当初は1BTC(ビットコイン)=0.07円程でしたが、最近では1BTC=400万円を超えて話題になるなど、その値幅の大きさは魅力的です。

ビットコインの過去10年の利回り

| 2013年 | 5507% | 2018年 | -73% |

| 2014年 | -58% | 2019年 | 95% |

| 2015年 | 35% | 2020年 | 301% |

| 2016年 | 125% | 2021年 | 90% |

| 2017年 | 1331% | 2022年 | -75% |

※10年間で価格は約1900倍に

※(参考) coinglass

仮想通貨の元となったビットコインは、既に約1863万BTCが発行されており、発行量の約90%が発行済とのこと。ビットコインの需要と供給のバランスをみても、今後まだ値上がりする可能性がありそうですよね。

代表的なアルトコイン:イーサリアム (ETH)

数多くのアルトコインの代表格と言えるのがイーサリアム。2015年にリリースされたイーサリアムの当時の価格は1ETH=1300円程。8年目を迎えた現在の価格は25万円ほどまで膨れています。

イーサリアムは単純に暗号資産であるだけでなく、契約内容を自動実行したり、契約内容へのハッキングや改ざんを防ぐブロックチェーン技術の備わったプラットフォームでもあります。

ちょっと難しくなりますが、例えば後日1BTCをAさんに送金するといった契約を、不特定多数の人間が確認できるデジタル空間内に記録し、期日が来たらその契約を自動で実行するようなことが出来るプラットフォームです。

このプラットフォームで利用できる暗号通貨、イーサ(ETH)は現在仮想通貨時価総額の第2位につけており、今後上記プラットフォームの仕組みが不動産契約やビジネス上の契約などで活用できる点で、今後の需要増加にも期待がかかっています。

イーサ(ETH)の過去7年の利回り

| 2016年 | -24.01% | 2020年 | 236.29% |

| 2017年 | 1,124.53% | 2021年 | 233.68% |

| 2018年 | -121.63% | 2022年 | -63.94% |

| 2019年 | 41.64% |

※7年間で価格は約123倍に

※(参考) coinglass

イーサリアムは2021年、アメリカ電気自動車会社のテスラのCEOであるイーロン・マスク氏が投資していることが明らかになり、価格が1日で10%上昇するという事もありました。

イーサリアムは、マイクロソフト、マスターカード、アクセンチュアなど大手企業との提携も行っており、今後の技術の利用価値の広がりに希望を持てそうですね。

代表的なアルトコイン:リップル (XRP)

(引用:Ripple)

(引用:Ripple)リップル(Ripple)コインは、ビットコインと後ほど紹介するイーサリアムコインに続いて、時価総額でトップ5に入る仮想通貨となっています。

リップル(XRP)の過去7年の利回り

| 2013年 | 105.00% | 2018年 | -84.67% |

| 2014年 | -29.76% | 2019年 | -45.31% |

| 2015年 | -54.86% | 2020年 | 13.95% |

| 2016年 | -1.54% | 2021年 | 278.16% |

| 2017年 | 35846.88% | 2022年 | -58.96% |

※10年間で価格は約34倍に

※(参考) 1Stock1

リップルの特徴には、取引のスピードや処理コストの安さ等があり、今後国際送金などで活躍されれば需要の増加から価値の上場も期待できるかもしれません。

日本国内でも、三菱東京UFJ、みずほ銀行などがリップルと提携を結び、海外送金の効率化を図ろうとしています。国内外の大手銀行との強いつながりを持つリップルコインは、資産の分散先の1つの候補になりえそうですね。

ほとんどのアルトコインはビットコインを元にしたものとなり、基本的な仕組みはビットコインと変わりません。しかし、ビットコインよりも発行量が少なく価格が安定しないため、短い期間で急騰するものもあれば、突然暴落して無価値になってしまうものもあり、比較的投資対象としてのリスクは高いと言えます。

仮想通貨に投資する際は、まずは発行量の多いビットコインへの投資から検討したいですね。

仮想通貨投資をおすすめできる人・やめた方がいい人とは

さて、ここまで「仮想通貨はやめとけ」と言われる理由(デメリット)、投資メリット、代表的な仮想通貨3種類の投資利回りについてご紹介しました。

以上の内容を踏まえて、仮想通貨投資がおすすめな人、仮想通貨投資はやめた方がいい人とはどんな人なのでしょうか。

| 仮想通貨投資をおすすめ出来る人 | 仮想通貨投資をやめた方がいい人 |

|

|

仮想通貨をおすすめ出来る人

- 仮想通貨について持続的に学ぶ姿勢のある人

- 投資資金に余裕のある人

- 長期的な目線で投資できる人

既出のように、仮想通貨の価格変動幅(ボラティリティ)は非常に高くハイリスクな投資先です。仮想通貨の価格変動は需要と供給のバランスによって起こりますが、自分の投資したい仮想通貨の需要が今後伸びるのかどうかを予想するには、その仮想通貨の仕組みや特徴、どのような分野で活用が期待できるのかなどの知識が必要です。

さらに他の金融商品の市場との関係性への理解や、変化の激しい仮想通貨市場についての情報収集など、仮想通貨に投資するなら持続的に勉強を重ねる必要があるでしょう。

また上の章で紹介した代表的な3通貨の利回りからお分かりいただけるように、仮想通貨は比較的価値が認められているビットコインやイーサリアムでさえ、年によっては数百%のマイナスとなってしまうことがあります。伝統的な金融商品で1年で10%の利益を出すのも難しいと言われている中、1日で10%ほどは簡単に動いてしまうのが仮想通貨です。

運が良ければ短期間で儲かる可能性もありますが、もし運が悪かったら‥。目も当てられないような損失を出してしまう危険性があります。仮想通貨で本当に利益を出したいと思うのであれば、長期的に腰を据えて値上がりの可能性のある通貨に投資できる方が仮想通貨投資に適した方と言えるでしょう。

最後に、仮想通貨のようにボラティリティの非常に高い運用先に投資する場合、リスクヘッジの観点から、余裕資金の中でも一部にとどめて投資をするべきです。そのためある程度まとまった額の余裕資金がある方におすすめと言えます。

余裕資金とは

余裕資金=資金-(生活費+生活防衛費)

「生活防衛費」は、近い将来使い道が決まっている資金と万が一の時に備える資金を指します。全資産から「生活費」と「生活防衛費」を引いた、使い道が決まっていないお金が「余裕資金」です。

仮想通貨投資をやめた方がいい人

- 仮想通貨についての理解が不十分なまま勢いで投資してしまう人

- 短期間で大きな利益を狙おうとする人

- 資金に余裕のない人

- 投資に手間や労力をかけずほったらかしで投資したい人

- 安全性の高い運用先に投資したい人

上から3つ目までは、上記「仮想通貨投資をおすすめできる人」の中で説明をしましたので割愛します。

仮想通貨投資をやめた方がいい人としては、「投資に手間や労力をかけずにほったらかしで投資したい人」が挙げられます。仮想通貨はスマホさえあれば手軽に取引が出来ますが、ただ取引をするだけでなく確実性の比較的高い利益を出せる運用を行うには、既出のように相当な勉強量と日々の情報収集が必要です。

投資した後は出来る限り手間暇を掛けずに運用をしていきたい、時間がなくて投資の勉強に割く時間がない、仕組みが難解すぎて自分には手に負えないという方には仮想通貨は不向き。そのような方は以下で紹介する「ほったらかし投資」を代わりに検討されてみると良いでしょう。

また「安全性の高い運用先に投資したい人」も言うに及ばず仮想通貨投資は不向きでしょう。以下の記事では資産運用初心者でも比較的安全に資産運用ができる方法をご紹介していますので、是非参考にしてみてください。

初心者向け!仮想通貨取引の始め方

では、ここまでの内容を踏まえてビットコインなど仮想通貨で資産を運用したいとお考えの方に、仮想通貨取引きの始め方をご紹介します。

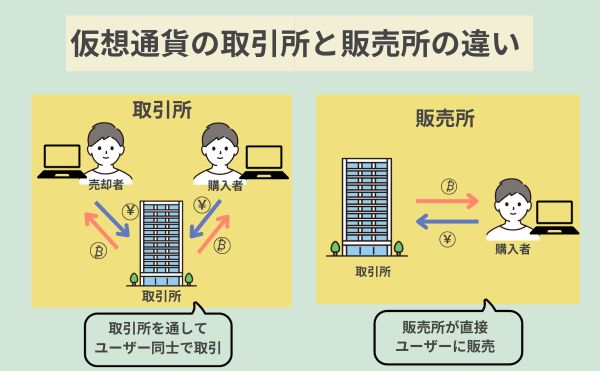

仮想通貨には、取引所を使って買う方法と販売所を通して買う方法の2種類があります。

画像のように、販売所を通して買う方法では、ユーザが仮想通貨取引所から直接仮想通貨を購入します。販売所から購入する場合、取引方法が簡単で分かりやすいというメリットがあるものの、取引に掛かる手数料は高めになります。

一方、取引所を使って購入する場合、取引は(取引所による仲介のもと)ユーザー間で行います。販売所から買うよりも取引手順は若干煩雑になりますが、手数料は割安になります。

| 販売所の特徴 | 取引所の特徴 |

|

|

一長一短あるため悩みますが、取引のしやすさの面から、基本的に仮想通貨投資初心者の方は「販売所」を選ぶのがおすすめです。慣れてきたら「取引所」の利用に変えて手数料を節約するのもありですね。

では、具体的に仮想通貨の始め方を見てみましょう。

1. 仮想通貨取引所に口座開設をする

口座開設は、18歳以上であること・日本国内居住者などの条件をクリアしていれば、基本的にほとんどの取引所で無料で行うことができ、維持費用も無料です。

仮想通貨の取引所は多数ありますが、「セキュリティの強さ」・「手数料の安さ」・「取引ツールの使いやすさ」・「通貨の種類」などに注目し、ご自身にピッタリの仮想通貨取引所を選べると良いでしょう。

手続きはメールアドレスの登録、必要情報を入力、電話番号認証、個人情報入力、ネット上で免許証などの本人確認書類をアップロードして完了。あとは登録した住所に送られてくるはがきの受け取り後、取引が可能となります(注:Coincheckの場合)。

仮想通貨取引所一例

- Coincheck(コインチェック)

金融庁登録済みの仮想通貨取引所。トレード画面の見やすさ、使いやすさが人気。

取引所手数料・販売所手数料・入金手数料無料。出金手数料407円。

レバレッジ取引不可。取引通貨数27銘柄。 - GMOコイン

投資コストを抑えた運用が行える、ここ最近利用者を伸ばしている取引所。

販売所手数料・入金手数料無料。出金手数料は無料もしくは400円。

レバレッジ取引可能。取引通貨数26銘柄。 - DMM Bitcoin(DMMビットコイン)

ゲーム事業などを手掛ける知名度の高いDMMが親会社で、人気の高い取引所。

販売所手数料・入金手数料・出金手数料無料。

レバレッジ取引可能。取引通貨数33銘柄。 - bitFlyer (ビットフライヤー)

ビットコイン取引量6年連続No1、精密なチャートが人気の中級者向け。

販売所手数料・入金手数料無料。取引所手数料は0.01-0.15%。出金手数料は220円-770円。

レバレッジ取引可能。取引通貨数21銘柄。

2. 口座に日本円を入金する

口座開設が完了したら取引に必要な資金を入金します。各取引所によって方法は異なりますが、指定口座への銀行振り込み、コンビニ入金などで入金を行います。

3. 仮想通貨を購入する

口座に入金された金額が反映されたら、いよいよ仮想通貨を購入します。

販売所から購入する場合、サイトやアプリの画面上からビットコインやアルトコインの値動きを確認したのち購入したい仮想通貨を選択、購入ボタンを押下します。その後日本円でいくら分買いたいのか金額を入力し、再び購入する旨のボタンを押下すると購入手続きは完了です(注:Coincheckの場合)。

取引所を通して購入する場合は、現在表示されている金額で購入する「成行注文」と、購入したい金額・数量で注文を予約しておき、希望の金額・数量で購入できる状態になった段階で注文が確定される「指値注文」の2種類から選択することが出来ます。

最低取引単位は通貨によって異なりますが、何度も言及したように仮想通貨はボラティリティが高い投資先ですので、特に初心者の方は少額から取引するのがおすすめです。

4. 仮想通貨を売却する

売却する際も同じで、取引所を通す場合は、リアルタイムで表示されている金額で売却する「成行注文」と、売却したい金額・数量で注文を予約しておき、希望の金額・数量で購入できる状態になった段階で取引が確定される「指値注文」が利用できます。

販売所の場合は、サイトやアプリ内で保有中の通貨を選択し、売却ボタンを押下。売却したい通貨数量を入力し、再度売却する旨のボタンを押下すれば提示されている価格で取引が完了します。

仮想通貨取引の始め方はざっくり上記の通りとなります。細かい売り方・買い方のテクニックや相場の読み方などの説明はここでは省きますが、ビットコイン関連本や情報サイトなどを活用し上手に利益を出していけると良いでしょう。

5. 出金する

システム上で仮想通貨から換金した日本円は、同じく取引所のシステム上で自分の銀行口座情報を入力し出金申請を行うことが可能です。出金手数料は取引所によって異なりますが、無料~数百円がかかります。

一般的に、銀行口座への着金は1~2営業日が目安です。

番外編:NFTゲームで稼ぐ

NFTゲームとは簡単に言うと、仮想通貨のブロックチェーン技術を活用したゲームで、ブロックチェーンゲームとも言われます。このNFTゲームで遊びながら仮想通貨を稼ぐこともできます。

既に様々なNFTゲームが登場していますが、例を挙げると「The Sandbox(ザ・サンドボックス)」や「STEPN(ステップン)」「Sorare(ソラーレ)」「Crypto Spells(クリプト・スペルズ)」などが有名です。

例えば「STEPN(ステップン)」というNFTゲームでは、スニーカーを購入してウォーキングやジョギングをすることで仮想通貨を稼ぐことができ、日本円に換金することもできます。

NFTゲーム市場は今後さらに拡大されることが予想されているので、仮想通貨投資に関心のある方はぜひ併せてチェックしてみてください。

やめとけと言われる仮想通貨に投資するなら、ここに注意!

最後に、実際に仮想通貨を始める際の注意点について見ておきましょう。

1. 仮想通貨での高額資金の運用は避ける(少額にとどめる)

仮想通貨は当然ながら元本保証ではなく、日々急激に下落や上昇をを繰り返しているボラティリティの高い投資先です。各仮想通貨の仕組みや特徴によって今後の需要に影響してくるため、難解な仮想通貨の仕組みを正しく理解できないと、値動きの読みを読み違え大損をしてしまうこともあります。

特に投資元本が高額になると、少しの値動きで大きな損失を出す危険性があるため、仮想通貨に投資するなら、高額資金の運用は避け、少額から積立投資を行い少しでもリスクを軽減するのがおすすめです。

2. 発行量の多い複数のコインに分散して投資を行う

すでに時価総額が大きいアルトコインやビットコインは、需要が多いため取引しやすく、また信頼性も高いことから価格が比較的暴落しにくいという特徴があります。

アルトコイン相場もビットコインの値動きにつられて動いてしまう場合も多いあるので、仮想通貨内での分散投資は効果は薄いですが、仮想通貨で運用するなら比較的発行量が多く値動きが安定している複数のコインに資産を分散して運用を行えると良いでしょう。

3. 金融庁の認可を受けた取引所を選ぶ

仮想通貨取引所には金融庁に認可された取引所と、まだされていない取引所があります。資金決済法には金融庁に事業者登録された仮想通貨取引所以外はサービス提供をおこなってはならないと決められていますが、この事業者登録のない取引所も日本人相手にサービス提供を行っています。

金融庁に事業者登録のない取引所でのサービス利用で問題が起きても、消費者保護を受けられない可能性がありますので、以下金融庁HPにて確認ができる金融庁の認可を受けた仮想通貨交換業者を選ぶのが得策です。

金融庁は仮想通貨取引業者の取引業務には目を光らせており、大手取引所Zaifやビットフライヤーなどにも過去業務改善命令を出しています。上記のことからも、金融庁の厳しい調査を突破した取引所を利用するのが安心しやすいでしょう。

4. レバレッジ取引は控える

取引所によっては「信用取引(レバレッジ取引)」と言って、コインを借り、手持ちのコインを何倍にも増やしてトレードを行うことができる場合があります。

しかし、マイナスが出れば損失も2倍となることは肝に銘じておかなければなりません。

数万円レベルのトレードであれば勉強代として諦められますが、まとまった資産を取引する際は、信用取引はリスクが高すぎます。目先の利益に目をくらませて大きな損失を出さないためにも、特に初心者の方は信用取引に手を出さないほうが安心でしょう。

5. 仮想通貨関連詐欺トラブルに注意する

「絶対に値上がりしますよ!」そんな甘い言葉に騙されて購入したら最後…「廃業するという連絡があって出金できなくなった」なんて詐欺も。

米国証券取引委員会(SEC)は以下5点を偽物コインによく見られがちなポイントとして挙げています。

- 高額の収益を保障

- セレブリティーが推薦している

- 規制に則ったものと主張

- クレジットカードで投資可能

- 詐欺コインの価格を嘘情報などで投資者に買わせ、価格を釣り上げて保有コインを売りさばく(その後、急落が見えています)

日本の消費者庁でも仮想通貨詐欺について注意喚起しているので、事前に詐欺の特徴や仕組みについても知識を深め、怪しいと感じたコインには近づかないのが得策です。

(参考リンク)

・消費者庁HP 暗号資産(仮想通貨)に関するトラブルにご注意ください!

仮想通貨はやめとけと言われる理由や運用の注意点まとめ

さて本記事では、仮想通貨はやめとけと言われる4つの理由、やめとけと言われながらも投資者を引き付ける仮想通貨のメリット、運用利回り、仮想通貨の始め方や注意点などをご紹介しました。

文中で何度もご説明したように仮想通貨は非常に変動の大きいハイリスクな投資先ですので、第4章でお話したように、仮想通貨について探求する意欲のある方でなければ成功を積み重ねるのは難しいと思われます。

投資知識に乏しい方や、資産運用に十分な時間を掛けられない方は、まとまった資産の安全な投資先をお探しの方は、ヘッジファンドや投資信託などプロに運用をお任せできる投資先をメインにお探しになるのがおすすめです。

仮想通貨関連おすすめサイト

- Coin Otaku(コインオタク)

仮想通貨の買い方などの基本情報や、日々の仮想通貨関連ニュースの発信が行われているサイト。 - みんなの仮想通貨

日本最大級の仮想通貨ポータルサイト。ビットコイン取引、利用の入門者向けコンテンツも充実しています。

【平均年利10%以上】

資産運用で悩んだらBMキャピタル

「投資信託で損をした」

「将来のために資産運用したいけど何をすればいいかわからない」

「実績のあるプロに運用を任せたい」

このような悩みを持っているなら、日本のヘッジファンド「BMキャピタル」がおすすめ。

- 平均年利10%超を10年以上継続中!

- 2013年の運用開始からマイナスの年ゼロ

- 直近6年で資産価値2倍

最低投資額は1000万円(1000万未満相談可)とヘッジファンドの中では比較的出資しやすい金額設定です。