貯金が2000万を超えたら何に投資しようか、ワクワクしながら考えている方もいると思います。もしくはすでに貯金が2000万を超えていて、実際何に投資しようか検討中の方もいるのではないでしょうか。

貯金2000万は投資運用が有利になる境目の金額。貯金が2000万を超えたら、資産運用の効率が良くなり、複利メリットが生まれて貯金の増え方が一気に加速します。

また2000万の貯金があれば、ある程度のリスクを取る余力もあるので、成功したときの高利回りを期待できます。さらに複数の運用先に分散投資することで、リスクヘッジも可能に。

正直2000万超えたら、いい事尽くめになります。時間を切り売りせず、投資・運用だけで稼げるって、とても魅力的ですよね。

今回は貯金が2000万超えたら、どんな投資をするべきか、おすすめの投資・運用方法を一緒に見ていきましょう。

※ すぐ知りたい人向けにおすすめの投資先を先に伝えると、筆者はヘッジファンドをおすすめしています。

ヘッジファンドは利回り10%以上と高めかつ比較的安定していることが特徴。実際の運用も完全委託できるため手間もかからないのもうれしいポイントです。

興味のある方は以下の記事も参考にしてみてください。

参考情報:日本国内おすすめヘッジファンドランキング

参考情報:一番おすすめのヘッジファンド!ハイクア・インターナショナルの詳細

貯金が2000万超えたら何に投資するのが良いのか?

まず、貯金が2000万を超えたら、何に投資するのがオススメかを解説します。

一般的に、貯金が2000万超えたときの投資方法として考えられるのは、以下の5つです。

では、それぞれの投資方法を詳しく見ていきましょう。

そもそも2000万円もあれば投資的にはかなり有利

本題に入る前に、まずは大前提を確認しておきましょう。

そもそも貯金が2000万を超えたら、投資にはかなり有利になります。この優位性は、投資運用の前提として知っておきましょう。

「貯金が2000万を超えたらなぜ有利なのか?」その理由は、以下の通りです。

- 複利効果が高くなる(2000万の複利なので費用対効果が良い)

- 2000万円あれば、ある程度のリスクを取れる(高利回り商品を狙える)

- 2000万円あれば、分散投資してリスクヘッジできる

貯金が2000万を超えたら、その2000万を使って次の2000万を作り出す…この好循環(スケールメリット)を回しやすくなります。

1円を運用して2円にするのは大変ですが、2000万円を運用して1円稼ぐのが簡単なのと同じですね。

貯金が2000万を超えたら守りに入るのではなく、ヘッジファンドなど「攻めの投資」で、次の2000万を目指すことをおすすめします。

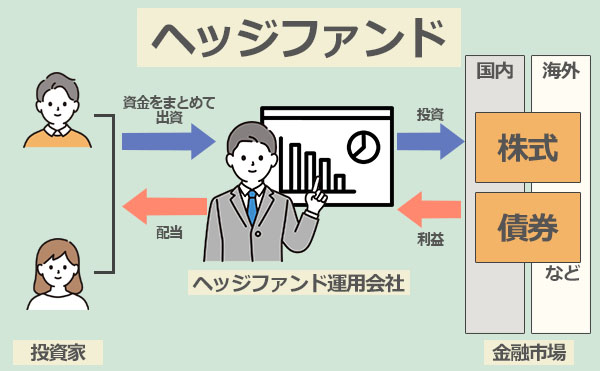

ヘッジファンド|高利回り+運用はプロにお任せ

まず、貯金が2000万超えたらオススメしたい運用方法が、ヘッジファンドです。

ヘッジファンドとは、投資家から集めた資金を専門家が運用し、利益を投資家へ還元する投資・運用方法をいいます。

ヘッジファンドでは、価格変動のリスクも最大限抑えることが可能です。

「ヘッジ」とは直訳すると「回避」。ヘッジファンドでは、市場が上がっても下がっても利益を出せるような運用方法をとります。

例えば、現物取引で価格下落するときでも、先物取引で売りを建てることでリスクヘッジするわけですね(売りヘッジ)。

また、今は現物株を買う資金的余力がない場合に、将来株価が上がってしまうリスクを回避するため、先物取引で買いを建てる、という運用も(買いヘッジ)。

ヘッジファンドにはレバレッジ取引も含まれるので、貯金が2000万を超えたら、かなり高利回りを期待できます。

ヘッジファンドは、運営・運用をプロ集団に任せておけるので、投資運用の初心者でも始めやすい投資です。

さらに、ヘッジファンドは、投資信託(後述)ほどの縛りもないため、貯金2000万を超えた富裕層向きの投資方法と言えるでしょう。

貯金が2000万を超えたら、まずはヘッジファンドを検討することをおすすめします。

参考情報:日本国内おすすめヘッジファンドランキング

参考情報:一番おすすめのヘッジファンド!ハイクア・インターナショナルの詳細

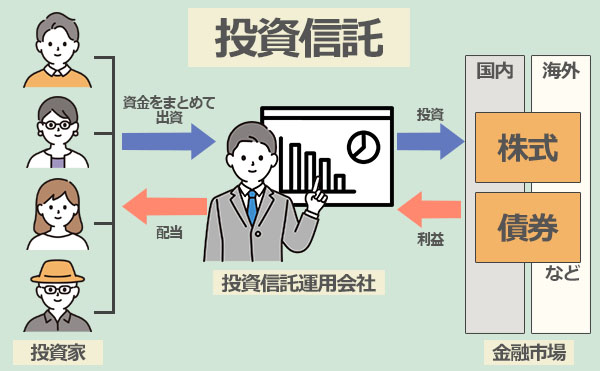

投資信託|利回りはふつう+運用はプロにお任せ

次にご紹介する投資方法が「投資信託」です。

投資者の資金を使って、専門家が様々な投資・運用を行い、利益を投資者に還元する流れ自体は、ヘッジファンドも投資信託も同じ。

しかし、投資信託は「投資が2000万を超えたら行う投資方法」ではなく、むしろ2000万未満のときに活用するほうが向いています。

投資信託とヘッジファンドの違い

ヘッジファンドと投資信託には、下表のような違いがあります。

| 比較項目 | 投資信託 | ヘッジファンド |

| 対象者 | 個人投資家・小口投資家 | 富裕層・大口投資家 |

| 募集形式 | 公募投資信託 | おもに私募投資信託 |

| 投資金額 | 1万円程度から始められる | 数百万~数千万円以上 |

| 投資対象 | 株・債権など | 先物・信用取引・オプションなどもあり |

| 利益目標 | 相対収益(下落相場ではマイナスも) | 絶対収益(下落相場でもプラス収益が目標) |

| レバレッジ取引 | なし | あり |

投資信託は、1万円など小口から参加可能で、参加者は個人投資家・小口投資家が中心。

「公募型ファンド」に属しており、行政の厳しい監視のもとで運用が行われます。

相場が下落するとマイナス収益になるリスクもあり、レバレッジ取引もないため、利益も小さくなる点が投資信託のデメリットです。

一方、ヘッジファンドの場合は「私募型ファンド」に属し、貯金2000万以上といった富裕層向けの投資方法となります。

投資信託より行政の監視・制限も緩く、比較的自由な投資運用がなされるのがヘッジファンドの特徴。

ヘッジファンドは、下落相場においても、先物取引での売り注文など複数の取引手法を用いて、とにかくプラス収益を得ることを目的としています。

ヘッジファンドでは、レバレッジ取引によって資金を効率的に増やすことができ、高い利回りを期待できるのです。

貯金2000万を超えたらヘッジファンドがおすすめ

簡単に言えば、投資信託をより強力・自由にしたものがヘッジファンドとなります。

投資運用の世界に「絶対」は存在しませんが、ヘッジファンドが、高利回りを期待できる投資方法であることは間違いないでしょう。

投資信託は、貯金2000万円未満の小口投資家が行うものとお考えください。

貯金が2000万を超えたら、もう富裕層の仲間入りです。

ヘッジファンドは、「貯金が2000万超えたら、お金でお金を稼ぎたい」と考えている方に、非常におすすめしたい投資方法ですね。

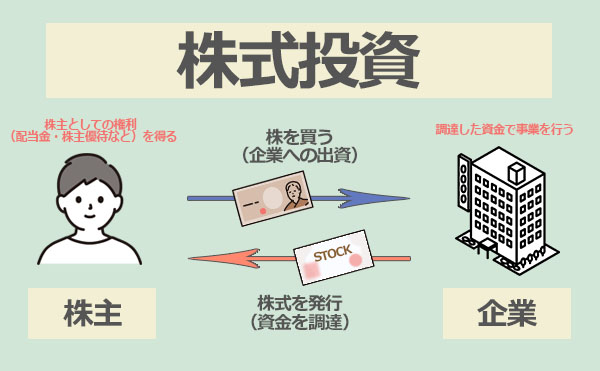

株式投資|運用に自信がある or 長期保有ならおすすめ

株式投資は、最も有名な投資方法の1つなので、ご存知の方も多いことでしょう。

企業の株式を買い、値上がりしたときに売れば、キャピタルゲイン(値上がり益)を得られます。

また、株式投資は、投資先の企業から配当金や株主優待も受けられるため、中長期保有に向いているという側面も。

貯金が2000万を超えたら、かなりの株式を保有できますよね。

そこでおすすめしたいのが、キャピタルゲイン狙いではなく、長期保有による配当金狙いです。

目先の株価の上下変動は気にせず、長期的に株式を保有し、着実に配当金をもらい続けるほうが、2000万という貯金額を有効活用しやすくなります。

しかし、株式投資も投資である以上、当然リスクがある点、ご注意ください。

例えば、コロナ禍によって、外食産業や旅行業などの株価は軒並み下落。最近では、円安によって輸入業界の株価も下落基調です。

株式投資は、時勢を読みながら、ミドルリスク・ミドルリターン(配当金+株価上昇)を狙っていくのがよいでしょう。

貯金が2000万を超えたら、複数の株式を保有してリスクヘッジするのもおすすめですね。

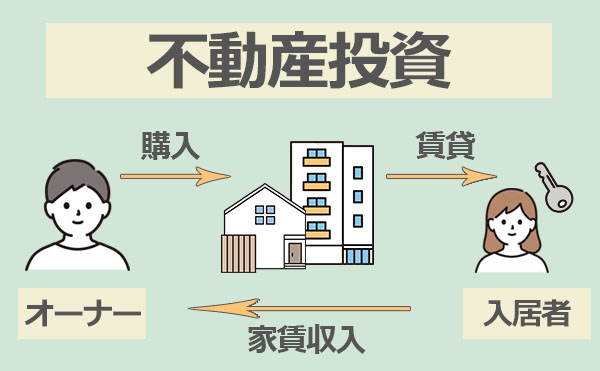

不動産投資|運用に自信があるならおすすめ

貯金が2000万を超えたら、不動産投資したいと考える方もいると思います。

ただ、不動産投資はあまりおすすめはできない投資方法です。

不動産投資は、アパートなどの賃料で稼ぐタイプが主流ですが、物件選定や長期的な運用が難しく、リスクも高め。

一般的に、不動産投資で成功する方は10%程度と言われています。不動産事情に明るい方以外は、不動産投資は避けたほうが無難でしょう。

また、貯金が2000万を超えたら富裕層とはいえ、不動産投資をするには少し貯金が足らないかなという印象。

もし不動産投資をするとしても、最初は「ワンルーム投資」など、リスクを抑えながら経験を積むのも1つの方法ですよ。

元本保証の投資|利回りが低いのでおすすめ度はイマイチ

元本保証の投資は利回りが小さすぎるため、貯金2000万を超えたら行う投資としてはおすすめしません。

完全に元本保証された投資は「銀行預金」ですが、現在は金利0.001%の時代。

2000万円預金しても、利息は200円。「貯金2000万を超えたら行う投資」としては、あまりに寂しい数字ですよね。

預金より利回りが少し良い元本保証投資としては「国債」が挙げられますが、最低0.05%の利回りは保証されているものの、やはり低い利回りとなっています。

元本保証の投資はリスクを張っていないので、利回りも小さいものになるのは仕方ないでしょう。

せっかく貯金が2000万を超えたら、やっぱり数百万〜数千万の利益を狙っていきたいですよね。

一番のおすすめはやはりヘッジファンド

引用:ハイクア・インターナショナル

引用:ハイクア・インターナショナル貯金が2000万超えたら有利になりますが、その優位性を最も活かしやすいのが、ヘッジファンドです。

ヘッジファンドは、自ら取引するものではなく、運用自体はプロの専門家に委ねられるのもメリット。投資初心者であっても、上級者のような投資運用を実現できます。

その中でも、特におすすめしたいのが「ハイクアインターナショナル」というヘッジファンドです。

ベトナムの関連企業への事業融資で年12%(固定)を期待でき、投資信託や元本保証型投資にはない、安定性と収益性を兼ね備えている点が魅力です。

貯金が2000万を超えたら、ハイクアインターナショナルなどの信頼感の高いヘッジファンドを検討してみるのがよいでしょう。

参考情報:日本国内おすすめヘッジファンドランキング

参考情報:一番おすすめのヘッジファンド!ハイクア・インターナショナルの詳細

貯金が2000万超えたら自力での投資は避けたほうが無難

貯金が2000万を超えたら、ヘッジファンドのように、専門家にお金を預けるだけで運用してもらうことができ、高利回りも狙えます。

一方で、為替FXや仮想通貨取引など、自力の取引によって貯金を増やす投資方法は、リスクも高いので、よほど自信がない限り避けたほうが無難でしょう。

貯金が2000万を超えたら有利な立場にいるので、貯金が2000万未満の人たちと無理して同じ土俵で戦う必要はありません。

貯金2000万超えの資金力を活かすなら、資金だけを提供して、運用自体はプロに託したほうが成功確率はグッと高まるはずです。

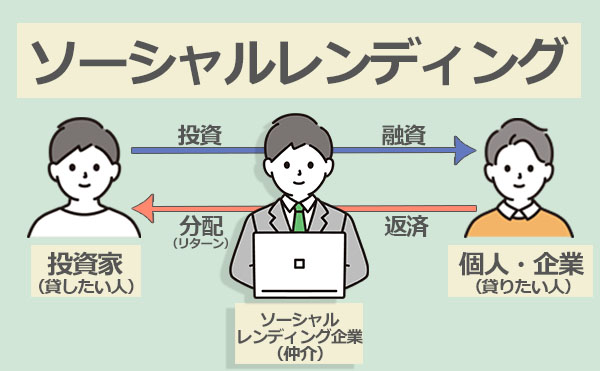

ソーシャルレンディングもおすすめはできない

貯金が2000万を超えたら、ソーシャルレンディングを考える方もいるかもしれませんね。

ソーシャルレンディングとは、「お金を貸したい個人投資家」と、「お金を借りたい企業」をマッチングするサービスです。

しかし、ソーシャルレンディングには、以下のようなリスクがあります。

- 貸し倒れのリスクが存在する

- 投資期間中に解約できない(資金がロックされて他へ投資できない)

- 早期償還により収益が想定を下回るリスクがある

お金を貸す企業を決めるのがご自身での判断になってしまう点も、デメリットです。

やはり、貯金が2000万を超えたら、資金力を活かして、ヘッジファンドのように専門家に運用をお願いするのが望ましいでしょう。

貯金が2000万超えたら何年暮らせるのか

では、「貯金が2000万を超えたら、何年暮らせるのか?」を検証したいと思います。

以下の3つのパターンに分類して、シミュレーションしてみましょう。

- ①働かない+運用なしで貯金をどんどん切り崩していく

- ②働かない+利回り4%で運用して何年もつか

- ③働く+利回り4%で生活する

条件設定としては、一般的な「2人以上の世帯(夫婦+子供1人)」を想定しています。

①働かない+運用なしで貯金をどんどん切り崩していく

まず、全く働かず運用もせず、貯金だけで生活する場合。

下表は、総務省「家計調査報告」にて記載されている、消費支出の内訳です(2022年10月)。

| 支出項目 | 金額(円) |

| 食費 | 84,151 |

| 住居 | 19,482 |

| 光熱・水道 | 22,335 |

| 家具・家事用品 | 12,646 |

| 衣服 | 11,339 |

| 保険医療 | 15,527 |

| 交通・通信 | 41,346 |

| 教育 | 14,023 |

| 教養娯楽 | 28,459 |

| その他 | 48,699 |

| 支出合計 | 298,007 |

1ヶ月の支出は、約30万円=年間支出は約360万。つまり、「2000万÷360万≒5.55年」となり、約5年半で貯金2000万は0になります。

しかし実際には、子供が私立大学や理系に進んだりすると、教育費は大きくかさむため、3、4年以下しかもたない可能性も十分にあるでしょう。

また、上表は全国平均値なので、関東首都圏で暮らす場合、住居費や生活費はもっと高くなることは容易に想像できますよね。

貯金2000万の切り崩し生活では、ざっと3〜4年程度しかもたない、と見ておくのが妥当でしょう。

②働かない+利回り4%で運用して何年もつか

貯金2000万を年利4%で運用した場合、1年目は収益80万円。しかし、複利と真逆で、資産がどんどん減っていくため、同じ利回り4%でも収益は減っていきます。

| 年数 | 元本 | 運用収益 | 生活費 | 貯金残 |

| 1年目 | 2000万 | 80万 | 360万 | 1720万 |

| 2年目 | 1720万 | 68.8万 | 360万 | 1428.8万 |

| 3年目 | 1428.8万 | 57.1万 | 360万 | 1125.9万 |

| 4年目 | 1125.9万 | 45万 | 360万 | 810.9万 |

| 5年目 | 810.9万 | 32.4万 | 360万 | 483.3万 |

| 6年目 | 544.5万 | 21.8万 | 360万 | 206.3万 |

| 7年目 | 206.3万 | 8.3万 | 360万 | -145.4万 |

7年目には破綻することに。投資運用の強みである、複利を全く活かせないことが原因です。

減った元本に対して4%の利回りになるので、毎年、運用収益が目減りしていることが分かりますね。

貯金2000万を超えたら、攻めの投資をしなければジリ貧になることを、ご実感頂けたのではないでしょうか。

③働く+利回り4%で生活する

「働きながら利回り4%」は、実質的には無限に暮らせるパターンとなります。

もし月々の収入・支出が同額で貯金が0(年間収入が360万)でも、投資収益は複利効果により、年々上昇するため、貯金2000万はどんどん増えていくのです。

| 年数 | 元本 | 運用収益 | 貯金残 |

| 1年目 | 2000万 | 80万 | 2080万 |

| 2年目 | 2080万 | 83.2万 | 2163.2万 |

| 3年目 | 2163.2万 | 86.5万 | 2249.7万 |

| 4年目 | 2249.7万 | 90万 | 2339.7万 |

| 5年目 | 2339.7万 | 93.6万 | 2433.3万 |

| 6年目 | 2433.3万 | 97.3万 | 2530.6万 |

| 7年目 | 2530.6万 | 101.2万 | 2631.8万 |

投資運用だけで、7年間で630万円も 貯金が増えていますね。

もし夫婦共働きで月5万ずつでも貯金をして、それを投資運用に回せば、さらなる複利効果も見込めるでしょう。

貯金2000万を超えたら、投資運用しつつ、働きながら貯金には手を出さない(投資で複利効果を最大限に発揮するため)…このパターンが最も理想的と言えるでしょう。

補足情報:貯金が2000万超えるのはどれくらい難しいのか?

最後に、貯金が2000万を超えるのがどれくらい難しいか、データから検証します。

貯金が2000万超えの人はどれくらいいる?

下表は、2人以上世帯における年代別の貯金額の割合です(令和2年度の世論調査より)。

| 年代 | 貯金2000万以上 | 平均 | 中央値 |

| 20代 | 0.0% | 292万 | 135万 |

| 30代 | 3.5% | 591万 | 400万 |

| 40代 | 12.7% | 1012万 | 520万 |

| 50代 | 24.6% | 1684万 | 800万 |

| 60代 | 32.9% | 1745万 | 875万 |

| 70代以上 | 29.4% | 1786万 | 1000万 |

参考:家計の金融行動に関する世論調査[二人以上世帯調査](知るぽると)

「貯金が2000万超えたら、こんなことしよう」と考えている方は多くても、実際に貯金2000万を超えるのは、そう簡単ではないことが分かりますね。

20代では0%、30代で3.5%、管理職になって収入が増える40代でも、12.7%しか2000万を超えていない状況。40代の2000万超えは、8人に1人の割合です。

一方、退職金が加わる60代・70代でも、貯金2000万超えの割合は3割ほど。

また、世代別の貯金の平均値・中央値も記載していますが、平均値は、一部の富裕層によって引き上がっているため、中央値がより実態に近い数値と言えるでしょう。

中央値で見れば、50代・60代ですら、貯金は800万です。

貯金が2000万を超えるのは本当に難しいということを、ご実感頂けたのではないでしょうか?

同時に、貯金が2000万を超えたら、それはかなりレアなことであり、優位性があることもご理解頂けたかと思います。

ご参考までに、単身世帯における年代別の貯金額の割合も、ご紹介しておきましょう。

| 年代 | 貯金2000万以上 | 平均 | 中央値 |

| 20代 | 0.3% | 113万 | 8万 |

| 30代 | 3.2% | 327万 | 70万 |

| 40代 | 8.2% | 666万 | 40万 |

| 50代 | 11.9% | 924万 | 30万 |

| 60代 | 20.5% | 1305万 | 300万 |

参考:家計の金融行動に関する世論調査[単身世帯調査](知るぽると)

貯金2000万超えは、さらに厳しいことが分かりますね。

しかし、平均値と中央値の乖離が大きいので、「稼いでいる人は稼いでいる」と見ることもできるでしょう。

30代・40代の単身世帯で貯金2000万を超えている方は、ヘッジファンドなど投資・運用をやっている可能性が高いかもしれませんね。

普通に働いて貯金2000万超えはどれくらい難しいのか

| 平均年収 | |||

|---|---|---|---|

| 全体 | 男性 | 女性 | |

| 20代 | 342万円 | 365万円 | 319万円 |

| 30代 | 435万円 | 474万円 | 377万円 |

| 40代 | 495万円 | 562万円 | 400万円 |

| 50代 | 596万円 | 658万円 | 424万円 |

(参考:doda)

上表は、2022年度の平均年収です。

貯金2000万超えがどれくらい難しいか、シミュレーションしてみましょう。

条件設定は、「30代夫婦2人世帯」とします。

- 30 代夫婦共働きで年収約850万

- 手取りとしては7割程度の約600万

- 生活費が年間400万として、1年で200万貯金

- 10年間で貯金2000万達成

上記は、生活を切り詰めて、娯楽費や旅行などにもほとんど使わず、慎ましい生活を丸10年間続けた場合です。これでやっと貯金2000万円。

しかし実際には、子供が生まれて、育児のために妻が専業主婦になって収入がなくなり、夫1人が家計を支える場合もあるでしょう。

現実的には、養育費・住宅ローンなども加わり、年間で200万の貯金をするのは、とても難しいと考えられます。

「40代夫婦2人+子供1人世帯(妻は専業主婦)」で考えると、夫の年収600万は手取りとしては400万。貯金どころか、生活するのが精一杯ではないでしょうか。

以上のように、普通に働いて貯金2000万を超えるのは至難の業です。

「貯金2000万を超えたら…」とお考えの方は、普通に働きつつも、複利を活かした資産運用・投資を積極的に取り入れるのがよいでしょう。

まとめ

貯金が2000万を超えたら、複利による有利な投資運用ができます。

特におすすめの投資方法はヘッジファンド。資金を預けるだけで、資産運用は専門家にお任せできるため、初心者でも始めやすい投資です。

貯金が2000万を超えたら、ヘッジファンドなど、資金力を活かした投資・運用によって、高利回りを狙ってみるのもよいでしょう。

貯金2000万超えはレアであり、優位性があります。

貯金が2000万を超えたら、貯金には手をつけず、投資・運用に回して、より豊かな資産形成を目指しましょう。

参考情報:日本国内おすすめヘッジファンドランキング

参考情報:一番おすすめのヘッジファンド!ハイクア・インターナショナルの詳細