「老後のために資産運用を始めたい」

「投資を始めてみたい」

と資産運用について調べてみると、「年利〇%で運用すると良い」や「A商品は、年利〇%で運用できる」などと書かれていますよね。

資産運用の基礎知識として、年利の意味を知らないと資産運用を始められません。

そもそも金利とは、1年間に得られる収益の割合のことを言います。

例えば資産運用を行う際に、年利2%で運用すること毎年2%ずつ資産を増やせるということです。

今回は、初心者でも達成しやすいと言われている年利2%の難易度や「年利2%」の投資方法を解説していきます。

投資初心者におすすめ!年利2%が実現できる運用方法4選を見る >>

目次

年利2パーセントの難易度

投資を行う前には、自分の投資目標にあった年利を設定すると上手に資産運用ができるといわれています。

投資の経験がない方は、どのくらいの年利で投資を行えばよいか「ピン」と来ないと思います。

年利2%で資産運用すると聞いて、「2%ならなんとなく達成できそう」と思った方も、「何がなんだかさっぱり分からない」なんて人もいるでしょう。

上記のような疑問を今回は、解決していきたいと思います。

年利2パーセントはどのくらいの難易度?

年利2%で資産運用することは、1年間で自分の資産を2%増やすことができるという意味です。

資産を1年間で2%増やすと聞いても、イメージが付きづらいと思います。

以下では年利2%で資産運用した場合の、具体的な計算もしていますのでぜひご覧ください。

それでは年利2%がどのくらいなのか、例を挙げて見ていきましょう。

昨今、インフレによって物価が上昇していますよね。

皆さんはコロナ前の野菜等の値段と、現在の野菜を値段の方を比べて、「値上がりしたな」と感じますか?

2021年から2022年にかけて、コロナウイルスやその他様々な要因により、インフレ率が2.8%増加しました。

私たちは、生活をしている中で物価が2%上昇する体験をしているのです。

つまり年利2%で資産運用をすると、2021年から2022年に物価が2%上昇した体感と同じといえるでしょう。

年利2%で資産運用した時の資産の増え方は、比較的緩やかのため資金が増えてないと感じる人もいるかもしれません。

初心者が狙いたい年利は3%~4%と言われている

投資の難易度は、大きく分けて3つに分けられます。

- 3%以下:リスクが低めの安定した運用

- 3%~5%:平均的なリスクの標準運用

- 5%~8%:リスクが高めの積極的な運用

投資の難易度を見てもわかるように、年利2%はリスクが低めの安定した運用ができる投資です。

また投資を行う上で、初心者でも狙いやすい年利は3~4%と言われています。

年利3〜4%は、投資信託で狙える年利です。

余談ですが世界の平均利回りは、6%と言われています。

また世界の投資信託を長期運用をした場合は、利回りが7%まで上がるという結果も出ました。

つまり初心者でも長期運用を行えば、年利3~4%は確実に狙っていける数字といえるでしょう。

投資初心者におすすめ!年利2%が実現できる運用方法4選を見る >>

(結論)年利2%は比較的簡単に達成できる

年利2%は上記の説明を見てもわかるように、比較的容易に達成できるでしょう。

実際に年利2%は、投資初心者でも狙える年利です。

もちろん投資はリスクが必ずあるため、年利回り2%といってもリスクがついてきます。

年利2%の資産運用を成功させるためにも、ポートフォリオの組み合わせは慎重に行うとよいでしょう。

ポートフォリオ

金融商品の組み合わせのこと。具体的にどんな商品をどのくらい購入するか割り当てたもの。

ポートフォリオの例:

年利2パーセントの計算方法

年利2%は、どのくらいの難易度なのかイメージがついてきたのではないでしょうか?

投資初心者は、まず年利2%を目指す資産運用から始めてみようと思う人もいるでしょう。

年利2%で資産運用をすると、「どのように資産が増えていくのか」を知ることができたら、モチベーションになりますよね。

今回は年利2%で資産運用をすると、どのくらいの期間で資金が2倍になるかを調べる方法と、年利2%で資産運用した時のシミュレーションを見ていきましょう。

年利2パーセントで資産運用するとき資金はいつ2倍になる?

資産運用を始めたら、「資金が2倍になったら」「3倍になったら」なんてと期待を膨らませるのではないでしょうか?

目標の年利を決めれば、投資金が2倍にするための必要な期間を知ることができる計算方法があります。

投資金が2倍になるための算式は、72の法則です。

72の法則とは、72を金利(%)で割ると、お金が2倍になる期間(年)がわかる法則です。

また72の法則と同じように115の法則があり、お金が3倍になる期間を知ることも可能です。

上記の法則を使って年利2%で資産運用をした場合を計算をしてみましょう。

72の法則

72÷2=36

年利2%の場合、資金が2倍になる期間は、36年後ということです。

115の法則

115÷2=57.5

年利2%の場合、約57年で3倍にできるということです。

57年は、人生の半分以上を資産運用に充てると考えると気が遠くなりますね。

もっと早く資産を増やしたいならヘッジファンドがおすすめ。

ヘッジファンドなら、外銀や証券会社で経験を積んだ投資のプロに運用と管理を任せられるため年利10%以上も狙えます。

ヘッジファンドの詳細はこちらで解説していますので、参考にしてみてください。

10万円を年利2%で運用するとどのくらい?

年利2%で10万円を資産運用をすると、実際にお金はどのように増えていくのか見ていきましょう。

以下の条件でシミュレーションをしてみました。

投資金:10万円

積み立て金:毎月1万円ずつ

年利:2%で資産運用

資産運用期間:10年間

10万円を年利2%で10年間積み立てると、約145万円資産が増えます。

実際に資産運用で増えた資産は、15万円ほどです。

次に投資金を100万円にすると、「どのように変わってくるのでしょうか?」見ていきましょう。

100万円を年利2%で運用するとどのくらい増える?

上記と同じ条件で、投資金100万円の場合を見ていきましょう。

100万円を年利2%で10年間資産運用したら、約255万円まで増えます。

つまり資産運用をして増えた資金は、30万ほどです。

上記2つのシミュレーションを比べてもわかるように、投資金額が大きくなるほど資産運用をしてお金を増やしやすいことがわかりました。

投資を行う際は、自分が投資できる資金をよく確認して始めるとよいでしょう。

次に、年利2%で資産運用するメリット・デメリットを見ていきます。

年利2%で運用するメリット

資産運用をするなら、多くの利子よりは元金を失わずに安全に投資ができたら良いと思うでしょう。

年利2%の投資商品は、利子が多くない分リスクが低い特徴があります。

リスクが低いということは、私たちがお金を失うリスクが低いということです。

私たちは資産運用をしてお金を稼ぐことは良いですが、絶対にお金を失ってはいません。

伝説の投資家であるウォーレン·バフェットもいつも「絶対にお金を失うな(Never lose money)」と言うほどです。

それでは年利2%運用する時の長所について見てみましょう。

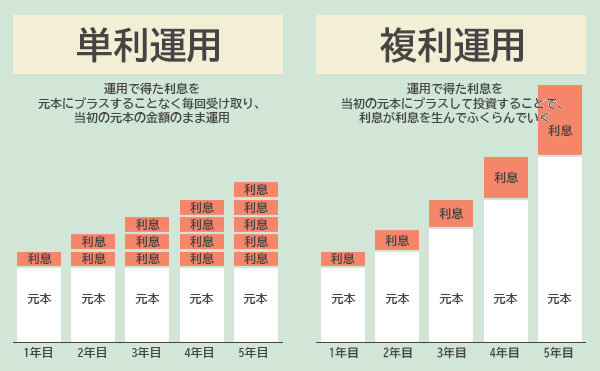

複利効果×長期運用で資産を増やしていける

複利効果は、誰もが複利の魔法だと言うほど良く知られています。

複利の魔法が実現するには時間が必要です。

なぜなら鶏(元金)がひよこ(利子)を産み、そのひよこ(利子)が鶏(元金+利子)になって新しいひよこ(利子+利子)を産むように,利子が新しい利子が作られるまで待たなければならないからです。

時間が経つにつれて卵を産む鶏の数とひよこの数も増加し、それに伴い利子もますます多く発生するようになります。

鶏がひよこを産む前に食べていたら、その後に出てくる数多くのひよこは見られないでしょう。

このように複利効果は、利息が再投資され、資産が増殖する時間が十分にあるときに実現できます。

多くの人は高収益率の誘惑に陥りやすく短期に投資し、元金まで簡単に失う場合が多いですが、コツコツと長期的な投資をすれば資金も効率的に増やしていけるでしょう。

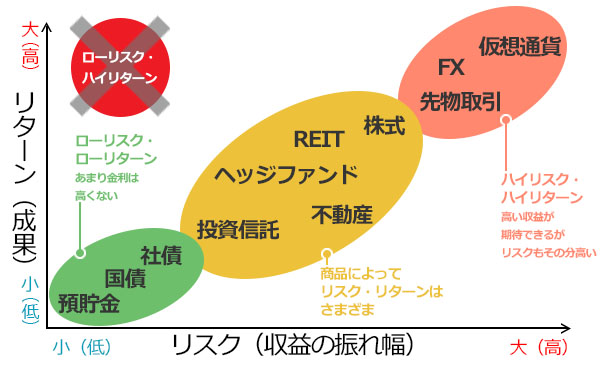

低リスクで資産を運用できる

リスクの少ない投資は、収益は少ないかもしれませんが、収益の変動性が少ないという特徴があります。

老後に必要な資金のように、生活に必要な資金の運用は、元金を失わない投資をしていなければならないでしょう。

なぜならリスクが大きいほど、元金を失うことになってしまうからです。

たとえば、リスクと収益の関係を見てみましょう。

グラフのようにリスクが大きくなるほどReturn(収益)も大きくなるだけでなく、リスクが大きくなります。

リスクがある程度大きくなると、元本を失ってしまうほど大きなリスクになります。

投資をしてお金を失ったという人は、このように大きなリスクを持った商品に投資して収益がマイナスに入った場合だと言えます。

年利2パーセントで運用するデメリット

年利2%で資産運用すると、複利効果のメリットやリスクが抑えられるメリットがあります。

一方で年利2%で資産運用するには、デメリットもあるでしょう。

メリット・デメリットを理解したうえ今後どのくらいの年利で資産運用をしていくのか?投資の目標を立てて行くことをおすすめします。

年利2%での資産運用は時間と体力が必要

上記のシミュレーションの図を思い出してみてください。

10万円を資産運用した場合、10年間で増えたお金は15万円。

100万円を10年間資産運用した場合は、30万円増えました。

思ったより資産運用でお金を増やすのは、簡単ではないなと思った人もいるのでしょうか?

特に小さい利回りで運用することは、時間と体力が必要です。

更に資産運用中の10年間には、様々なライフイベントがありますよね。

例えば、結婚・出産・介護など。

年利2%で資産運用を地道に行うのは、根性が必要といえるでしょう。

年利2パーセントは資産を増やせない

年利2%で資産運用したらお金は増やせません。

なぜ年利2%で資産運用してお金が増えないかというと、理由はインフレにあります。

上記でもお話ししたように、コロナウイルス・ウクライナ戦争などの世界情勢の変化によって、日本は2021年から2022年の間でインフレ率2.8%上昇しました。

つまり今まで100円で買えていた野菜が、120円出さないと同じ野菜が買えなくなってしまっています。

さらに政府は、インフレの上昇率を毎年2%ずつ引き上げますと発表しています。

つまり年利2%で資産運用してもインフレ率2%に合わせて、自分のお金の価値を合わせたといえるでしょう。

資産を増やしていきたいと思う人は、利回り率を少し増やすことをおすすめします。

資金を増やしたいなら利回り5%以上を狙うとよい

上記でもお話ししたように年利2%は、リスクが少なく安定して資産が増やせるメリットがあります。

しかしインフレ2%を目標に掲げた日本に住んでいると、年利2%で投資をしてもお金の価値を保っているだけで増やすことはできません。

投資をして資金を増やしたいと思う人は、年利5%以上を狙うとよいでしょう。

年利5%と聞くと難しいと思う人もいると思います。

しかし投資は運用をプロに任せることも可能です。

運用をプロに任せると、個人では達成が難しい高い利回りも達成できるでしょう。

以下ではリスクが少ない投資方法から、運用をプロに任せられる投資方法まで紹介していきます。

年利2%~狙えるおすすめ投資方法4選

今回おすすめする投資方法は、以下の4つです。

- ヘッジファンド

- 投資信託

- ロボアドバイザー

- 個人向け国債

上記の投資は、基本的に難しい資産運用方法ではないため初心者でも始めやすいといえるでしょう。

1つ1つ解説していきます。

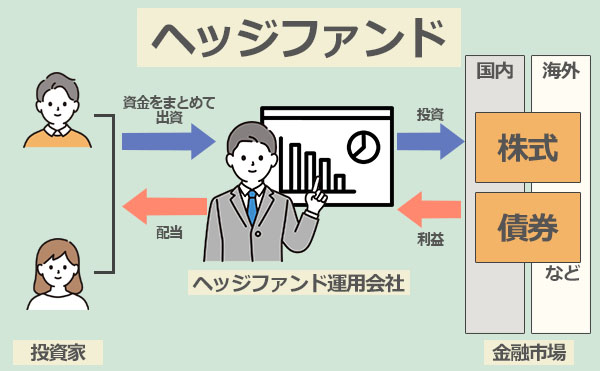

ヘッジファンド

ヘッジファンドは、投資家から集めた資金を1つのファンド(商品)を投資の専門が運用してくれます。

ヘッジファンドの最大の特徴は絶対追求型の投資で、市場の値動きに左右されない点です。

つまり市場が値下がりの状態にあるときでも、常にプラスの成績を目指すことができます。

ヘッジファンドは私募形式という少ない投資家から資金を集めて、ヘッジファンドを運用するため、投資家の投資目標に合わせた運用ができるのが特徴です。

私募形式は、投資金が高く設定されています。ヘッジファンドの投資金は1000万円以上と決して安いとは言えません。

投資金が高い分ファンドマネージャー(投資を運用するひと)も、様々な手法を用いて好成績を目指します。

ヘッジファンドの利回りは、10%以上と個人投資家では、達成が難しい利回りが達成できるでしょう。

おすすめのヘッジファンドは以下の記事で紹介しているので参考にしてみてください。

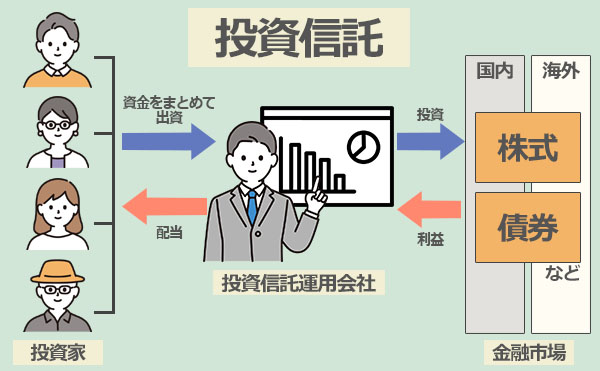

投資信託

投資信託は、ヘッジファンドと同様に投資家から集めた1つのファンドを投資の専門家が代わりに運用してくれる投資です。

投資信託は、公募形式をとっているため不特定の投資家から資金を集めます。

そのため投資信託は小額からはじめられるので、投資の経験がない人でも始めやすいのが特徴です。

投資信託は、1つのファンドで複数の商品や国に分散投資をします。

更に、投資信託はリスク管理をしながら利回り3~4%を目指せるため、初心者に向いている投資といえるでしょう。

投資信託とヘッジファンドの違いは、様々あるので気になった方はぜひこちらからご覧ください。

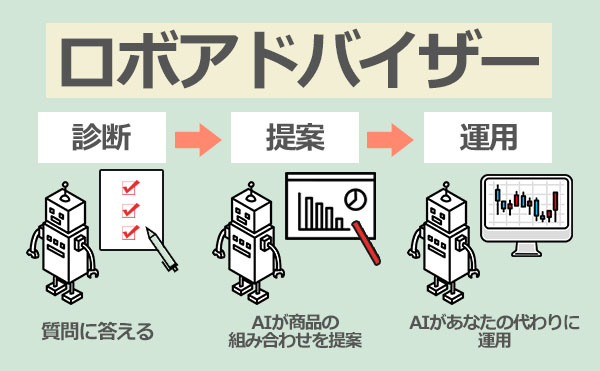

ロボアドバイザー

ロボアドバイザーは、投資家が選んだAIによって資産運用が行える投資です。

投資家は、完全に投資をAIに任せることが可能なので、投資の経験が全くなくても始められるでしょう。

ロボアドバイザーは、1万円からと比較的少額で始められる投資です。

また利回りは、2%〜4%と初心者でも狙いやすいといえるでしょう。

ロボアドバイザーは、2つのタイプがあります。

1つはロボアドバイザーに投資の組み合わせのみを頼ることができるアドバイス型のロボアドバイザー。

2つ目はロボアドバイザーに、投資の組み合わせから運用までを任せる一任型のロボアドバイザー。

上記のロボアドバイザーは、どちらかを選ぶかによって手数料等が変わってくるので、自分の投資の経験に合わせたロボアドバイザーを選ぶとよいでしょう。

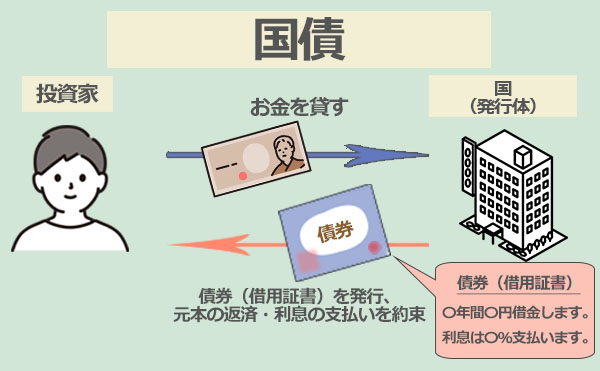

個人向け国債

個人向け国債は、国が必要なお金を借りるために発券した国債を個人の投資家が購入し運用する投資です。

個人向け国債は、国債を購入し持っているだけで定期的に利子がもらえます。

個人向け国債の最大の特徴は、ほぼ元本保証という点です。

つまり個人向け国債は、国が破綻しない限り、自分が国債を購入した資金は満期になると戻ってきます。

国債は、安心して資産運用が可能ですが、利回りが0.05%とかなり低めです。

上記でも説明したように、年利2%以上を目指すとよいため国債のみでは、モノ足りないでしょう。

個人向け国債は、リスク管理として他の投資と組み合わせて資産運用を行うことをおすすめします。

投資資金を増やしていくための知識

上記までは、年利2%以上を目指せる投資方法を見てきました。

ここからは、投資資金を効率的に増やしていく知識を見ていきましょう。

投資の知識がないまま突然投資を始めてしまうと、返って資産を減らしてしまう原因になります。

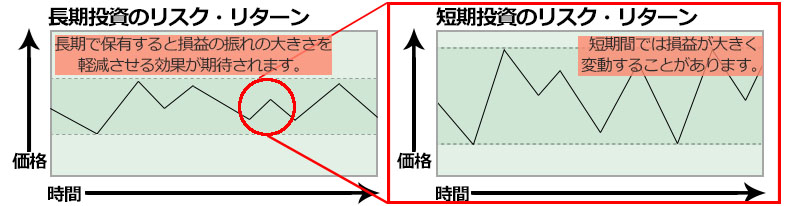

長期運用を心がける

長期運用は、資産運用でお金を効率的に増やしていくために非常に重要といえるでしょう。

市場は常に値動きを繰り返しています。

特に最近ではコロナショックによって市場が暴落したのは、記憶に新しいのではないでしょうか?

投資家は市場が暴落すると焦って売り払って、失敗に終わってしまうパターンが多いでしょう。

しかし現在の市場を見てみるとコロナショックで暴落した市場は回復しつつあります。

更に市場は短期的に見ると市場は常に値動きを繰り返していますが、長期的に見ると市場は上昇傾向です。

投資を運用する際は、長期的に資産運用をおこなうことで、リスクを抑えながら資産を増やしていくことができるでしょう。

高い手数料には気を付ける

2つ目に投資を行う際は、高い手数料の商品に気を付けましょう。

投資は、主に2つに分けられます。

- 投資を自力で行う(株式投資・不動産投資など)

- 投資を運用のプロに任せる(ヘッジファンド・投資信託など)

投資をプロに任せる際は、運用会社に手数料を支払う必要があります。

投資信託を例に見てみましょう。

| 購入時手数料 | 信託報酬 | 信託財産留保額 |

|---|---|---|

| 投資信託を購入する時に 一時的にかかる手数料 |

投資信託を保有している間 ずっと払う手数料 |

解約時の手数料 |

| 購入時、保有している間、解約時の3段階で主に手数料がかかる | ||

投資家は、投資信託で資産運用をすると3つの手数料を支払わなければなりません。

手数料は毎年1%のように低めに設定されているように見えますが、毎年1%払い続けるのは大きな出費になってしまうかもしれません。

例えば年利2%の資産運用を目指しても毎年1%の手数料を払うと、結局手元に残る利益は1%となります。

投資をする際に払う手数料は、事前に確認しておくとよいでしょう。

高利回りを目指したいならヘッジファンドがおすすめ

年利2%ではインフレに追いつくだけで実質的な資産増加が見込めないといえます。

より豊かな生活のために、5%以上の利回りを目指す積極的な運用をおすすめします。

ヘッジファンドは市場の値動きに左右されず絶対収益を追求できます。

ここでは、特におすすめのヘッジファンド、ハイクアインターナショナルを紹介します。

ハイクアインターナショナル

引用元:ハイクア・インターナショナル

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | ベトナム企業 |

| 年間利回り | 年間利回り12% |

| 対象 | 個人・法人 |

| 最低投資額 | 500万円 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント |

・資料請求のみも可能 ・事業融資のため堅実なリターンが期待できる ・年間利回り12%の安定したリターン ・6年で約2倍の資産形成が可能 ・投資先はメディアにも取り上げられる有名企業 ・代表や投資先企業の透明性が高 |

| 注意点 | 特になし |

ハイクアインターナショナルは、ベトナム企業への事業融資で年利12%固定のリターンを実現しています。

2023年設立の同社は、ベトナムで40店舗以上を展開する「SAKUKO」への融資を通じて、安定した投資リターンを目指しています。

一般的なヘッジファンドが金融市場の変動に左右されるのに対し、ハイクアは実体経済に根ざした事業融資モデルにより、市場変動の影響を受けにくい安定性が特徴です。

年4回の分配金受取りが可能で、最低投資額は500万円からと比較的低めに設定されています。

ベトナムは一人当たりGDPが4000ドルを超え、30代を中心とした「人口構成の黄金期」を迎えています。

このタイミングで成長市場に投資できる点も魅力です。

ロックアップ期間がなく、資金の流動性が確保されています。

新興国への分散投資としても有効な選択肢といえるでしょう。

オンライン面談を通じて詳しい情報を聞いたり、疑問点を解消したりできますので、ぜひ問い合わせてみてください。

まとめ

年利2%で資産運用する難易度や投資方法をここまでお話ししてきました。

始めにお話をしたように年利2%の資産運用は、比較的容易に達成できるといえます。

しかしインフレの影響などを考えると年利2%を目指した資産運用は、お金を増やしづらいでしょう。

年利2%以上を目指せて、投資を運用のプロに任せられるヘッジファンドがおすすめといえるでしょう。

特におすすめのヘッジファンドは、ハイクアインターナショナルです。

ハイクアインターナショナルは、ベトナムの優良企業への事業融資で固定12%のリターンを生み出しています。

運営歴10年以上の実績を持つことから安定性や信頼性を求める方におすすめです。

年利が固定のため、値動きの影響がなく安心して投資できます。

オンライン面談を通じて詳しい情報を聞いたり、疑問点を解消したりできますので、ぜひ問い合わせてみてください。