リート(REIT)投資について検索すると「おすすめしない・やめておけ」という記事を目にします。このような記事を見て、リート投資に漠然と不安を感じている方もいらっしゃるでしょう。

確かに、リート投資は初心者でも少額から気軽に不動産に投資することができます。しかし、リートの持つ特有のリスクを理解し、注意を払わなければ大きな損失につながりかねません。

そこで今回はリート投資のメリット・デメリットに加え、リート投資のリスクとその対策まで徹底的に解説していきます。リート投資を始めようと考えている方必見です!

- リートは数万円〜投資できる手軽さが魅力

- 長期的に資産を積み上げたい方にはおすすめしない

- 投資前にリスクを把握し、自分にあった投資か判断しよう

目次

リート(REIT)とは?不動産投資との違い

リートは不動産投資とよく混同されますが、その仕組みは大きく異なります。まずはリート投資とはどのようなものなのか確認していきましょう。

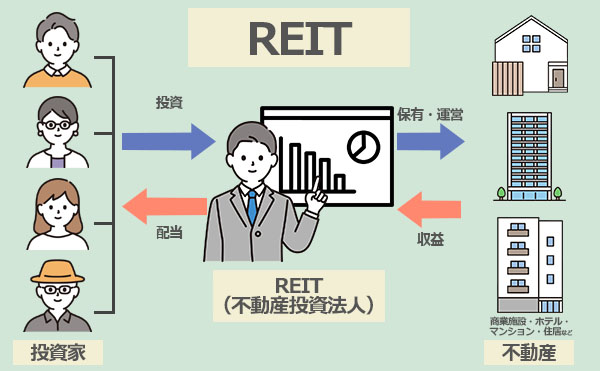

リート(REIT)とは?

リート(REIT)とは、リートを運営する不動産投資会社が投資家から資金を集め、不動産に投資(不動産を購入)をし、その家賃収入や売却利益を分配金として投資家に配当する仕組みを取る商品です。

リートを運営する不動産投資会社は投資証券を発行しているので、投資家は株式と同じように証券取引所でリートを購入することが出来ます。

投資対象が不動産という面でリートと現物不動産は同じですが、投資の仕組み・投資資金・利回りなどは全く異なります。

| REIT | 実物不動産 | |

| 投資資金 | 数万円〜 *融資利用不可 |

数十万円〜 *融資利用可 |

| 運用・管理 | 投資法人 | 投資家本人 |

| 利回り | 約3-4% ※1 | 物件により異なる |

| 流動性 | 高い | 低い |

リート投資は複数の投資家から出資金を集めるため、一人あたり数万円から不動産に投資することが可能で、その利回りに応じた配当を得ることが出来ます。

費用を抑えて不動産に投資できる点は実物不動産と比較して大きなメリットですが、運営にかかる手数料や融資の利用が出来ない事などは実物不動産と比較したらデメリットとも取れるでしょう。

この辺りは後述するリート投資のリスクで詳しくご説明します。

投資対象と投資形態

リートの投資対象には次の6種類があります。

1.ホテル特化

リゾートホテルやビジネスホテルを軸に投資

インバウンドで大きな値上げが見込めるが、観光客が減少すると大きな値下げに。コロナのような予測不能な海外観光客の減少は痛手となる。

2.物流不動産

物流設備の倉庫などの運営

不動産数が他と比較して限られているので、安定した収入が見込める。一方で退去すると次のテナントが入るまで期間が長い傾向があり、空室期間のリスクがある。

3.商業施設特化

ショッピングセンターや百貨店、デパートなどの商業施設を運営

商業施設の賃貸収入が主なので、景気が良ければその分利益も上がる。商業施設側の経営力も大きく影響する。

4.オフィス特化

都内のオフィスビルなどに投資

景気が良ければ需要が高まる傾向にあるが、コロナの影響でオフィスの需要は減少しており、オフィスの用途が今後どのように変化するのか注意する必要がある。

5.住居特化

住居に投資

収益面は弱いものの、他の不動産と比較して需要がいきなり低くなることはない。衣食住の一つである「住」は景気にも左右されにくく、常に一定の需要がある。

6.ヘルスケア特化

医療施設や高齢者施設などの運営

特に高齢者施設などは将来的な需要増加が見込まれる。しかしこのような施設は賃料の高い所をあえて選ぶ必要がないので、賃料UPによる分配金増加は期待できない。

そしてリート投資には、以上の中から単一商品にのみ(ヘルスケア特化型や住居特化型など)投資する”単一用途特化型“と複数の商品に投資する”複数用途型“の2種類に分けることができます。

それぞれのメリットデメリットを解説していきます。

①単一用途特化型

一種類の不動産に投資する単一用途特化型は、特定の不動産に投資を限るので、値動きの予想が立てやすい特徴があります。

例えば、観光客が多ければホテルリートの値が上がる、逆に少なければ下がります。

特定の市場の動向にのみ着目すれば良いというメリットはありますが、リスク分散がされないのでハイリスク・ハイリターンの投資方法とも言えるでしょう。

②複数用途型

複数用途型リートは複数の不動産へ投資する投資方法です。2種類の不動産に投資をするリートを複合型、3種類以上を総合型リートと呼びます。

複合型・総合型リートのメリットは複数の不動産に分散投資ができることです。例えば、値動きが大きいオフィスビルと少ない居住を組み合わせたポートフォリオを組むことで、リスクが分散できます。

表裏一体ですが、単一用途特化型と比較するとリスクが分散できる分、大きなリターンを望むことは難しいでしょう。

海外と日本のリートは何が違う?

ここまでご紹介してきたのは日本リート、通称J-REITです。そして日本にリートがあるように、海外にもリートは存在します。

日本リート(Jリート)と海外リートの大きな違いは、その投資対象。J-REITは先ほどご紹介した6種類の不動産への投資が大半です。他方海外に目を向けると、データセンター(通信機器やサーバー設備に特化した施設)や農地、刑務所にまで投資することが出来ます。

投資対象の選択肢が多いことは魅力的ですが、海外リートのデメリットとして情報収集の困難さがあげられます。投資先の国や地域の経済や政治状況によっては資産価値が大きく減少するリスクもあります。特に新興国などの経済基盤が不安定な国々は、金利が高くつ反面、破綻の可能性も比例して高くなります。

リートで積極的な投資を目指す方は海外リートへの投資を考えてみても良いかもしれませんが、初心者の方にはおすすめしないです。

「リートはおすすめしない・やめとけ」と言われる7つの理由

ここまでリート(REIT)投資の仕組みや特徴をご説明しました。

ここからは「リート投資はおすすめしない・やめとけ」と言われる理由についてご紹介します。

①元本割れのリスク

②複利効果を活用することが出来ない

③倒産・上場撤退のリスク

④融資を受けることが出来ない

⑤災害・パンデミックの影響を受けやすい

⑥節税のメリットがない

⑦分配金が少なくなるリスク

デメリット①元本割れのリスク

リート投資は元本と利回りが保証された商品ではありません。

リートの価値は不動産の市場状況のほか、景気や自然災害など様々な要因で日々変動しています。その価値が上がることがあればもちろん下がることもあります。

そもそも預金や債券のように元本が補償されている投資商品は少ないので、元本補償されていないことをマイナスに捉える方も少ないかと思います。

ただし、最悪の場合は投資した金額が全額戻って来ない可能性もあることは再度認識しておきましょう。

デメリット②複利効果を活用することが出来ない

リートは不動産投資で得た利益を再投資せず、投資家に分配金として配分するため、複利効果を活用することが出来ません。

複利効果とは、運用で得た利益を再投資することで雪だるま式に利益が増えていく効果のことです。

例えば、100万円を投資して20万円の利息を得た場合、複利効果を活用して元本と利息を合わせた120万円を投資し続ければ、元本100万円より多くの利息を多く得ることができますよね。

リート投資はこの複利の対義、元本にのみ利息が付く単利の商品です。リート投資でどうしても複利効果を活用したい場合には、受け取った分配金で再度リートを購入する必要があります。

数万円から投資できるリートですので、分配金も一回数千円程度が一般的。多額の投資ができれば可能ですが、一回の分配金で再度投資するのは難しいでしょう。

長期的に資金を増やしてきたい方にとってリート投資は効率的な投資方法ではないので、おすすめしないです。

デメリット③倒産・上場廃止のリスク

リートを運営する不動産投資法人の倒産・上場廃止のリスクがあります。

倒産・上場撤退ともなればもちろんリートの価値は愕然と下がってしまいます。リートを購入する際には、投資対象の不動産だけではなく、経営状況や会社の実態まできちんと見極める必要があります。

デメリット④融資を受けることが出来ない

リート投資は完全に自己資金で行う必要があり、融資を受けることは出来ません。

実物不動産投資で実際に物件を購入するとなると多額の資金が必要となるため、金融機関などから投資資金の融資を受けることができます。融資を受けられれば手元にある現金以上の商品に投資をすることが出来きるので、より多くの利益を生み出す可能性もあります。

一方でリート投資の場合は融資を受けられないので、自己資金のみでの投資となります。少額投資が魅力な商品ですが、限られた資金で大きな利益を見込むことは難しいでしょう。

デメリット⑤災害・パンデミックの影響を受けやすい

リート投資は経済状況や災害の影響を非常に受けやすい投資商品です。

例えば景気が良い場合、企業はオフィス拡大に資金をかけ、都内のオフィスビルには需要が高まり、オフィスビルの値は上がります。一方、景気が悪くなると企業はまずオフィス費用を削減しようと撤退し、空室状態が続き、値は下がります。

さらには、投資対象の不動産が思わぬ火事や災害で被害を受けた場合、価格や分配金は大きく減少することが想像できるででしょう。

デメリット⑥節税のメリットがない

リートの分配金や売却益には20.315%の税金が課されます。

NISAを利用すれば年間120万円までは非課税で運用できますが、他の節税手段はほとんどありません。複利効果も利用できないため、分配金を受け取る都度20.315%の税金が課されてしまいます。

損益通算で赤字を黒字で相殺出来るなど多様な節税対策が可能な現物不動産投資と比較すると、リート投資の節税メリットは少なく感じますね。

デメリット⑦分配金が減るリスク

リート投資では、不動産の空室や家賃の値下げで賃貸収入が減る可能性があります。例えば、直近では新型コロナウイルスの影響でホテルリートが大打撃を受けました。

これはリート投資に限った話ではありませんが、これまで高い利回りの実績を出し続けている商品でも、分配金が減額する可能性があることには注意しましょう。

「リートはやめとけ」は本当?メリットもある

リート(REIT)投資はおすすめしない・やめとけと言われる7つの理由をご紹介しました。

ここからはリート投資の3つのメリットをご紹介します。

①少額から簡単に投資できる

②物件管理の手間がない

③換金性が高い

メリット①少額から簡単に投資できる

リート投資は数万円から手軽に不動産に投資をすることができます。

繰り返しにはなりますが、実際に不動産に投資するとなると数千万円単位の資金がかかります。その反面、リート投資では少額から投資することが出来ます。

不動産投資に興味はあるけど、多額の資金はかけたくないという方にはおすすめです。

メリット②物件管理の手間がない

リート投資は物件の購入や運用・管理が不要です。

投資者はあくまで不動産対象の投資信託商品に投資をしているだけであり、不動産の管理は運用元が行います。現物不動産への投資となると、物件の売買にかかる手続きや不動産の管理など非常に時間と手間がかかります。

リート投資は投資家が実際に不動産を保有するわけではないので、管理に常に気を払う必要なく不動産に投資できる点は魅力的ですよね。

メリット③換金性が高い

リートは株式売買の仕組みと全く同じなので、価格の高騰・暴落のタイミングを見て即時売買することが出来ます。

実際に物件を保有する現物不動産では、買い手を探したり、契約などの諸手続きをして時間がかかり、流動性も非常に低くなります。

現金化したいときにすぐに換金できることはリート投資の大きなメリットですね。証券取引所の場で取引できることも安心材料の一つでしょう。

リート投資で注意すべきリスクとその対策

リート(REIT)投資のメリット・デメリットを踏まえた上でリート投資をしたいと思われた方に向け、投資を始める前に注意しておきたいリスクとその対策をご紹介します。

投資するに先立って、その投資商品に伴うリスク・リターンへの理解は非常に重要です。リート投資の場合、先ほどご紹介した空室リスクや自然災害パンデミックのリスクに加え、ゴミ箱など特有のリスクがあります。

あまり利益の出ない物件や価値の低い物件が取り扱われていたり、本来の価値とかけ離れた価格で取引されていることも少なくありません。

リートを活用する際はその時の景気情勢と併せて、会社経営の状態を確認は徹底して行いましょう。

一番良いのは投資家の生の声を聞くことです。情報に溢れた現代において各SNSで投資家を探すことは非常に簡単です。逆に証券取引所で取引されているにもかかわらず、情報が少なければ疑った方が良いかもしれません。

また、市場の定期的な確認や一極集中投資ではなく銘柄の分散投資や業種を分散することもリスクヘッジにつながるでしょう。

リート投資をおすすめする人・おすすめしない人

最後にこれまでの総括として、リート(REIT)投資をおすすめする人・おすすめしない人についてまとめます。

リート投資をおすすめする方は、

- 不動産ローンを組みたくない、少額から投資したい方

- 不動産管理などの手間をかけたくない方

- 定期的に分配金を得たい方

リート投資をおすすめしない方は、

- 複利効果で資産を積み重ねたい方

- 不動産投資でしっかり儲けたい方

- 市場分析をして売買タイミングを自分で伺う暇がない方

不動産投資に関して初心者の方は、証券口座を開設して少額からすぐに始められるリート投資の方が現物不動産投資と比べてとっつきやすいでしょう。

しかしリートでは金融機関からの借入れが活用できないために、同じ額の自己資金であっても投資収益は実物不動産投資に比べて少なくなってしまいます。

自己資金が少ない中で融資を受けずに投資を行えば、その規模にはどうしても限りがあります。生まれる利益も当然少なく、資産を増やすのにも長い時間がかかるでしょう。また、常に市場動向に気を張ることが苦痛な方にはおすすめしないです。

市場分析からプロに任せ、資産を長期的にしっかりと築きたい方は投資信託やヘッジファンドなど他の投資の選択肢を考えてみても良いかもしれません。

リスクとデメリットを考慮した上で投資しよう

今回は「リート投資はやめておけ・おすすめしない」と言われる理由やリート投資の魅力、リート投資のリスクなどをまるっとご紹介しました。

リート投資は少額から不動産管理などの手間を暇かけずにリスクを抑えて投資することはできますが、その分自分の資金で自分の不動産知識を持って売買時期を伺う必要があります。

どの投資商品にも良い点と悪い点はあります。様々な投資商品を比較をし、自分に最適な投資方法を見つけ出すことが一番大切です。

当ブログでは様々な投資商品をご紹介している記事もあるので、こちらも参考までにご覧ください。