貯金の目標として1000万円を掲げている人も多いでしょう。長い人生を生きていく上で、1000万円の貯金があるというだけで、なにか安心感を感じられるのは私だけではないはず。

ここでは、元銀行員の主婦ブロガーはるが貯金ゼロのあなたでも夢の1000万円を貯金できる方法を解説してきます。

心機一転、これから1000万円を目指して貯金していくぞ!という方は必見です。

- 1000万円は節約x運用で貯めることが可能。

- 計画的に運用を行えば、貯金の1000万円は目に見えてくる。

目次

1000万円の資産保有者の割合とは?

日本人は貯蓄好きと言われていますが、みなさん実際にはいくらの貯金があるのでしょうか?

ここでは金融広報中央委員会の「家計の金融行動に関する世論調査(2017)」データのうち「単身世帯での世帯主の年齢別、金融資産保有平均値と中央値調査結果」を参考に、日本人における1000万円の資産保有者の割合を見てみます。

| 20代 | 198万円 |

|---|---|

| 30歳 | 572万円 |

| 40歳 | 972万円 |

| 50代 | 1496万円 |

| 60代 | 1930万円 |

(参照:家計の金融行動に関する世論調査(2019))

いかがでしょうか?結婚や子育てなどのライフイベントに出費が重なったり、まだ給料が少ない20代、30代で貯金1000万円を貯めるのは人並み以上に頑張る必要がありそうです。

しかし、大きな出費を伴うイベントが一段落した40代以上の方であれば十分に貯金1000万円は狙えそうですね。

20代でも1000万は貯めることができる

上記の表を見て、まだ20代だし貯金1000万円なんて夢のまた夢…そう思った人もいらっしゃるかもしれませんが、上記はあくまで平均値。

20代で1000万円以上の貯金をされている方もいます。同調査の「単身世帯での世帯主の年齢別、金融資産保有金額の割合」のデータによると、20代で1000万円以上の貯金がある人は全体の1.7%と1%を超えています。

100人中、1人か2人は20代で貯金1000万円を達成していると考えると、十分に狙える距離にあると感じる方もいらっしゃるでしょう。

貯金が一千万を超えたらできること

さて、貯金が1000万円も貯まったららどんな事ができるでしょうか?

たかが1000万円と思われる方もいると思いますが、まとまった資産の貯金ができると以下のようなメリットがありますよ。

銀行で優遇金利でお金を預けられる

一度、各銀行のホームページの「預金」の金利が紹介されているページに入ってみてください。

例えば大手ネット銀行であるオリックス銀行の場合、1000万円以上の資産の預け入れから「大口定期」として優遇金利で資産を口座に預け入れられるようになっています。

(引用:オリックス銀行)

(引用:オリックス銀行)

上記の定期預金金利(5年)を比較してみると、100万円以上は0.12%ですが1000万円以上だと0.23%と、まとまった資産とあって金利も高めに設定されていますよね。

このようにまとまった資産を優遇金利で口座に預け入れることができるようになることは、貯金が1000万円を超えたらできることの一つと言えるでしょう。

貯まったお金を運用することでさらにお金がたまる

1000万円が貯まったら、資産に余裕が生まれますので「投資」にチャレンジすることもできるでしょう。

投資のリターンは元本の大きさに比例しますので、貯金一千万円を超えている方はある程度まとまった投資額を用意できる点でかなり有利です。

貯めた資産の一部を運用してさらにお金を増やすことで次の目標として5000万円、1億円以上も夢でないですね。このように、貯金が一千万円もあれば自由に「運用できるお金」が生まれます。

精神的に余裕のある生活が送れる

1000万円を貯金する一番のメリットといえば、経済的な安心を手に入れられることでしょう。

突然の病気など予測できない事態に備え、お金はいくらあっても不安。それでも貯金が一千万円もあれば明日の生活に影響はほとんど無いはず。経済的に余裕がなくなると生活レベルを落とさなければならないだけでなく、心に余裕がなくなり自身や周りの家族や友人をぞんざいに扱うようになってしまい、人間関係や自身の健康にひびが入る可能性も否めません。

人生生きていれば心配事・悩み事も多々生じますが、貯金1000万円を貯めておけば「経済的な心配」をしなくていいという点は結構大きいと思います。

最低限、明日の心配をせず生活できる資産が築けているというのは安心感が違いますよね。

1000万円貯金のシュミレーション

貯金1000万円を実際に持っている人と貯めることのメリットについて説明したところで、実際に1000万円の貯金を貯めるシュミレーションをしてみます。

いつまでに1000万円という貯金額を達成したいのか頭に思い浮かべながら、貯金期間別のシュミレーション結果を見てみましょう。

シュミレーションは、中国ろうきんの「目標貯蓄額シュミレーション」がわかりやすいです。シュミレーション結果がそのまま印刷できるので、冷蔵庫など見えるところに貼っておくとモチベーションアップにもつながりますよ。

貯金ゼロから5年で貯める場合

5年間、月々167,000円の貯金が必要。

共働きで片方の給料分はフルで貯金するくらいの勢いでないとなかなか難しそうですね。実家暮らしで徹底的に節約をするなど方法がゼロとは言えませんが、少し無理が生じてしまいそうです。

貯金ゼロから10年で貯める場合

10年間、月々84,000円の貯金が必要。

共働きの方であれば比較的無理なく達成できる貯金額と言えるでしょう。一人暮らしの方でも通信費や交際費など月々の出費を押さえれば、なんとか貯金を続けられるのではないでしょうか?

さて、ここでは貯金ゼロからの積み立てのみで一千万円を貯めるシュミレーションをしてみました。

お察しの通り、貯金だけで1000万円を貯めるには相当の根性が必要です。お金を貯めといっても毎日10円のもやしを茹でて食べる…なんて生活を10年間も続けられる人はそういませんよね。

そうなると、月々の貯金は続けながらも今あるお金を活用して資産を増やしていくことも方法の一つに考えられます。つまり、貯金と同時に「運用」を行っていく方法です。

節約と資産運用の同時並行で目標達成へ

1000万円の貯金を達成するには、貯金だけでは厳しいことがわかりました。

そこでおすすめなのが、貯金と投資の二本立てで目標達成に向け突き進んでいく方法。ここでは、具体的に「貯金」と「投資」をそれぞれどのように取り組んでいくべきかについて簡単に説明しますね。

貯金

1000万円を貯める方法を柱の一つは「貯金」です。お金が貯められない人の特徴として、気づいたらお金を使ってしまっていたというケースが多いため、まず収入が入ったら月々貯金したい金額を別にしておきましょう。

1.強制的に貯金する

貯金金額を差し引いて余った金額でまずは1ヶ月生活をしてみて、2ヶ月目は貯金金額を減らすなり増やすなり調整し、今の自分の収入に対して無理のない貯金額を定められると良いでしょう。

貯金額を決めた後は毎月収入が入ったらすぐに貯金に回し、貯める分に関しては銀行口座にお金をロックしてしまうのがおすすめですよ。

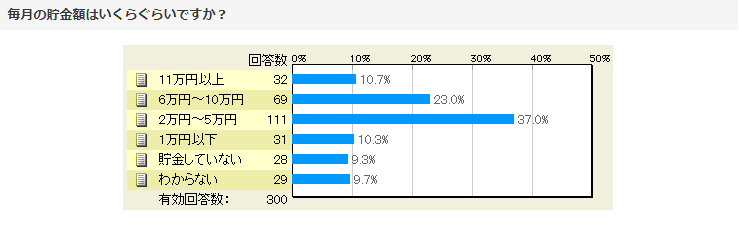

ちなみに、楽天銀行が20代の社会人に取った毎月の貯金額のアンケートによると月々2~5万円程貯金している人が多いよう。20代の方は是非参考に月々の貯金額を決めてみると良いですね。

2.出費の見直し

月々の貯金が上手にできるようになったら、次は出費を見直しを行ってみましょう。

節約方法には以下のようなものが考えられますが、「節約 方法」等で検索すれば方法は山程出てきますので、まずはご自身で無理なく取り組めそうなものを10個だけピックアップして取り組んでみましょう。

(節約方法の例)

- 格安スマホへの変更→月々約6000円、年間で7万円程の節約に

- 職場にお弁当を持参する→月々約16000円、年間で20万円の節約に

- 電気・ガスの契約プランを見直す→月々約1500円年間で2万円の節約に

※筆者はるの個人例となります。

ピックアップした10個を全部クリアできたら、また新しい10個をピックアップします。少しずつでも支出を見直し続けることで、1年という長期でみればかなりの節約になっているはず。

節約が進めば貯金分を引いて手元に残る額が増え、ご褒美のケーキを買ったりマッサージを受けたりとプチご褒美もできてしまうかも…!余裕のある人は浮いたお金を貯金にまわせばまた目標達成までの期間を縮めることができますね。

投資

貯める方法がわかったら、今度は今手元にあるお金を運用して増やすことを考えましょう。

「運用」「投資」と聞くと自分には無理…と難しく思われがちですが、方法を選べば資産運用の知識がなくとも上手に資産を運用していくことができますよ。

投資の知識ゼロでも比較的無理なく始められる運用方法を3つ紹介しておきますね。

1.投資信託

投資信託とは、投資のパッケージ商品であるファンドを購入するだけでその後の運用は投資のプロに任せられる金融商品です。

ファンドの種類は、日本株へ投資するファンドや海外債券へ投資するファンドなど様々。

利回りはファンドにもよりますが3%程と仮定すると、100万円を元手に利回り3%の投資信託で1年間運用すると、3万円のリターンが出る計算に。

細々と節約するより効率よくお金を増やしていけそうですね。

2. ヘッジファンド

ヘッジファンドも投資信託と同様、私たち投資家の代わりに金融のプロに運用をお任せすることの出来る投資先。

手数料は投資信託よりも高くなりますが、その分多様な運用戦略で10%程の高い利回りが狙えるほか、不安定な市場や下落相場でも損失を可能な限り防ぐ運用を行うのが特徴です。

また、ヘッジファンドはファンド独自の比較的自由な運用が行われるので、投資信託では利用できないような投資手法や戦略を取ることが可能。あらゆる手を尽くして下落相場に挑み、高利回りを実現します。

手数料が高いのは難点ですが、その分高い利回りを維持しているファンドを選べば手間要らずで効率よく増やして行くことも。

3.ロボアドバイザー

ロボアドバイザーはウェブ上で「年齢は?」といった簡単な質問に数問答えるだけで、投資者にぴったりの運用プランを提案。投資家は入金するだけでその後の運用までをAI(人工知能)が代わりに行ってくれる投資方法です。

こちらもものによりますが、投資信託とほとんど大差ない利回りで効率よく手持ちのお金を増やすことも期待できるでしょう。

投資を全自動で行えますので、投資に手間は一切かけたくないという方は利用を検討しても良いのではないでしょうか。

投資を上手く活用できれば資産を効率的に増やすことができますが、運用に失敗すれば運用資産を大きく減らすことにも繋がります。今回紹介した2つの投資方法も銀行預金などとは異なり「元本保証」ではありませんので、その点はしっかり理解した上で始められると良いでしょう。

1000万を貯める方法まとめ

さて、ここまで貯金ゼロから1000万円を貯める方法についてご紹介しました。

今、誰もいない部屋の電気はついていませんか?まずは小さいところからしっかり収支を見直し、場合によっては投資を組み合わせて貯金1000万円という目標に向かって進んでいけたら良いですね。

【平均年利10%以上】

資産運用で悩んだらBMキャピタル

「投資信託で損をした」

「将来のために資産運用したいけど何をすればいいかわからない」

「実績のあるプロに運用を任せたい」

このような悩みを持っているなら、日本のヘッジファンド「BMキャピタル」がおすすめ。

- 平均年利10%超を10年以上継続中!

- 2013年の運用開始からマイナスの年ゼロ

- 直近6年で資産価値2倍

最低投資額は1000万円(1000万未満相談可)とヘッジファンドの中では比較的出資しやすい金額設定です。