退職金の額は企業や職種などによって差があるものの、日本における平均受領額は2000万円ほどです。

人生において大きな資産を一度に得られる機会は多くないですので、2000万円ものまとまった資産をどのように運用するのが最適か‥お悩みの方もいらっしゃるでしょう。

そこで本記事で、資産運用初心者でも取り組みやすい退職金2000万円のおすすめ投資方法をランキング形式でご紹介します。

退職金運用のポイントや気を付けるべきことなども併せて解説しますのでぜひ最後までお読みください。

目次

退職金2000万円の運用前に知っておきたいこと

退職金2000万円のおすすめ運用方法を知る前に、まずは知っておきたい運用のポイントをご紹介します。

保有資産を3つに分けて管理する

投資を行う前には、自分がいくらまで投資に資産を回すことができるのか、投資に手を付けてはいけない資産はいくらなのかなど、ご自身の資産を分類していくことが大切です。

退職金を受け取った際には資産が大きく増えますので、資産管理を見直す良い機会です。

資産運用を行う際は、まず退職金を含めた全資産を「生活防衛資金」「準備資金」「余剰資金」の3つに分類します。

生活防衛資金とは、生活費の3ヶ月分から半年分程の資金で、普段の生活費や病気などの万が一に備えておく資金です。

生活防衛資金は日常生活に必要な資金ですから、言うまでもなく投資に回すことはできません。

銀行預金などいつでも引き出せるようにしておきます。

次に準備資金とは、3年以内程度の近い将来使うことが決まっているお金を指します。

例えば、車の買い替え費用や子供の大学入学費用などが準備資金です。

数年後には必ず必要になる資金ですからこちらも基本的には運用に回さず、定期預金などで安全に保管します。

余剰資金(余裕資金)とは、退職金を含めた全資産から生活防衛資金と準備資金を差し引いた金額になります。

余剰資金での資産運用では、万が一損失を出してしまっても生活に支障が出ないため、元本割れリスクを伴う投資は基本的に余剰資金行うべきとされています。

退職金2000万円の運用を計画する際には、まず全資産の把握と分類を行い余剰資金を割り出しましょう。

運用の計画や投資目標を立てる

資産運用計画や投資目標をたてずに闇雲に退職金の運用を始めてしまうと、いつまでたっても資産が増えなかったり、リスクを取りすぎてしまったり、損失を増やしてしまったりといった運用の失敗に繋がります。

無計画がゆえの失敗により、せっかくの退職金を溶かしてしまわないよう、運用前にしっかりと計画を行います。

1. 何年でいくらに増やしたいかという目標を設定する

2. 上記目標から必要な運用利回りを逆算する

3. 算出した利回りを期待できる金融商品を選定する

4. 選定した金融商品に投資元本を振り分ける

ここでは2パターンの投資目標の例をご紹介しましょう。

退職金2000万円を受領したAさんは、残りの住宅ローン1500万円を退職金から返済。

残った退職金500万円と余剰資金1000万円を合わせて、1500万円を投資元本として使う予定です。

昨今問題視されている老後2000万円問題を受けて、運用目標金額は10年で2000万円に設定しました。

マネーシミュレーターを使って計算したところ、3%の年利で10年間運用をすることができれば、退職金を含む資産1500万円は10年で約2015万円に増えることが分かりました。

(引用:マネーシュミレーター)

(引用:マネーシュミレーター)Bさんは退職金2000万円を受け取りましたが、既に貯めていた貯金で生活防衛資金や準備資産が賄えるため、退職金の全てを資産運用に回すことに決めました。

退職金2000万円の運用利回りは年利2%を目標に設定。

日銀のインフレ目標と同じ2%に設定することで、資産の目減りを抑えるたいというもくろみです。

このように、あなたの投資目標から運用利回り逆算することで、どの金融商品を運用先として選ぶべきかが見えてきます。

ここで注意したいことは、短期間で一気に増やそうしないこと。

短期間で大きく資産を増やそうとすると、投資リスクが高くなり元本割れを起こす危険性が高まります。

安全に資産運用を行うには、長期運用でリスクを抑えた運用を行うことが大切です。

分散投資でリスク分散を徹底する

分散投資とは、退職金などのまとまった資金を一つの投資先のみに集中投資するのではなく、値動きの異なる複数の金融商品に分散して投資を行うことです。

分散投資により価格変動のリスクをやわらげ、運用の安全性を高めることが大切です。

例えば、退職金2000万円を商品Aに全額つぎ込んだ場合と、商品A~商品Cに分散して投資した場合、商品Aの相場が暴落してしまったら、前者では退職金2000万円の殆どを一瞬で溶かしてしまう事態にもなりかねません。

一方、後者の場合では、商品Aの暴落による損失を一部に押さえることができるだけでなく、商品B・商品Cのプラス利益でAの損失を補うことができる場合もあります。

このように分散投資では、相関性の少ない金融資産に分散したり、投資タイミングや投資地域を分散するなどして、リスクを軽減し投資・運用の安全性を高めることができるのです。

特に大切な老後資金でもある退職金の運用は、分散投資を徹底してリスク対策をしておくことが大切です。

退職金2000万円のおすすめ投資方法ランキング6選

退職金2000万円は老後生活に直結する大切な資金ですので、投資方法もしっかりと厳選することが大切です。

今回は退職金で初めて資産運用を始めるという方にもおすすめできる運用方法4選を紹介します。

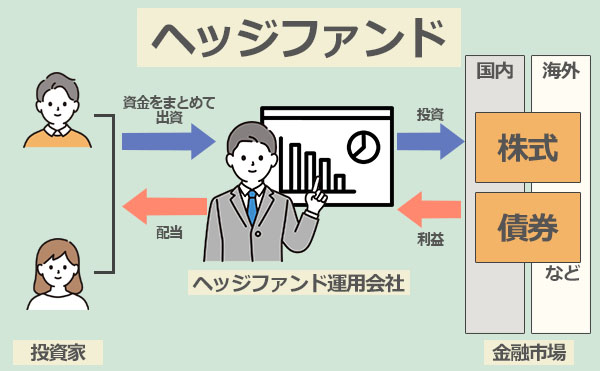

1. ヘッジファンド|プロ任せで高利回りが狙える

ヘッジファンドは、投資家から集めた資金を運用のプロであるファンドマネージャーが代わりに運用を行い、運用で得た利益を投資家に還元するという仕組みの運用先です。

ヘッジファンドは、私募型といい少人数の限られた投資家から出資を募るため、投資手法に関して金融庁からの厳しい制限を受けることなく、比較的自由な運用を行うことができます。

そのため、株式や債券のような伝統的な金融商品だけでなく、先物や金融派生商品などの幅広い市場や商品に投資できる(=オルタナティブ投資)ほか、下落相場を逆手に取った「空売り」などのヘッジファンド独自の投資手法で、年利10%以上の高い利回りを狙うことが可能です。

このように、高い利回りと下落相場での強さ、幅広いリスク分散を実現できるヘッジファンドですが、今まではアメリアを中心に発展してきたため、日本では馴染みの薄い投資先でした。

しかし日本国内からでも投資しやすい和製ヘッジファンドの登場で、昨今では日本の個人投資家の資産運用先としても人気が出始めています。

ここまで聞くと、皆さま「ヘッジファンドに投資したい」とお思いになると思いますが、実はヘッジファンドへの最低投資額は1000万円程。

退職金や預貯金などから1000万円以上を余剰資金が捻出できる方のみ検討可能な投資先です。

また、金融業界に精通したプロの投資手腕で資産運用を行えるということもあり、運用手数料もまとまった額がかかります。

このように投資条件は若干厳しめとも言えますが、ご自身で資産運用できる自身がない人、投資の勉強や運用に十分な時間が割けない人、手数料を払ってでもプロに運用を任せたいという方は、検討してみるのをお薦めします。

ここでは、特におすすめのヘッジファンド、ハイクアインターナショナルを紹介します。

ハイクアインターナショナル

引用元:ハイクア・インターナショナル

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | ベトナム企業 |

| 年間利回り | 年間利回り12% |

| 対象 | 個人・法人 |

| 最低投資額 | 500万円 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント |

・資料請求のみも可能 ・事業融資のため堅実なリターンが期待できる ・年間利回り12%の安定したリターン ・6年で約2倍の資産形成が可能 ・投資先はメディアにも取り上げられる有名企業 ・代表や投資先企業の透明性が高 |

| 注意点 | 特になし |

ハイクアインターナショナルの特徴は、ベトナム企業「SAKUKO Vietnam」への事業融資により年間12%の固定リターンを実現している点です。

ベトナムは現在、一人当たりGDPが4000ドルを超え、30代を中心とした「人口構成の黄金期」を迎えています。

これは日本の高度経済成長期に似た状況で、今後の経済発展が期待されています。

ハイクア社の最低投資額は500万円からで、3ヶ月ごとに3%ずつ配当される仕組みです。

ロックアップ期間がなく、資金の流動性が確保されています。

事業融資先のサクコ社はすでに40店舗以上を展開する大企業であり、低リスクで確実性の高い投資先と言えるでしょう。

興味のある方は公式サイトから資料請求をして、運用実績や投資方針を確認することをおすすめします。

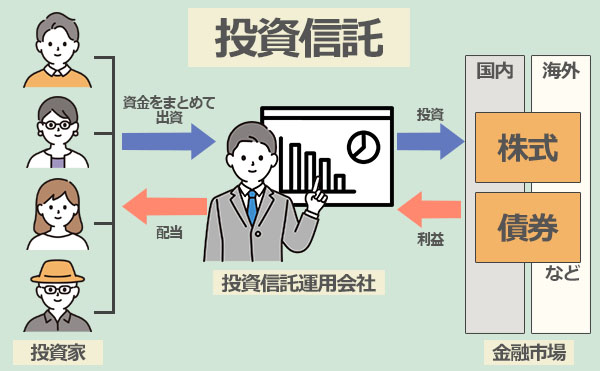

2. 投資信託|世界へ分散投資ができる

投資信託は、ヘッジファンドと同様に投資家から集めた資金をプロが運用してくれる投資先です。

投資家は国内外を投資対象とした6000本近い投資信託ファンドからご自身の運用方針に合う商品を選びことができ、各ファンドのファンドマネージャーがさらに様々な銘柄に分散投資を行ってくれます。

また投資信託は公募型といい、不特定多数の投資家から出資を募ります。

投資家の数が多いため一人当たりの最低投資額は数百円程度と投資ハードルは非常に低い投資先です。

しかし一方で、公募型の投資信託は不特定多数の個人投資家を相手に商売を行うため、その影響の大きさを懸念して、金融庁からの厳しい監視と運用手法の制限を受けます。

例えば投資先は株式や債券・不動産などの伝統的商品のみに限られるほか、ヘッジファンドの紹介で挙げたような「空売り」も使用できないため、期待利回りは4%程と抑え気味になることや、下落相場では含み損を抱える可能性が高くなる点は注意が必要です。

ヘッジファンドと比較すると、手数料率は低いですので、ヘッジファンドとの併用で活用したり、もしくはご自身に合う方法を選ぶなど検討されてみると良いでしょう。

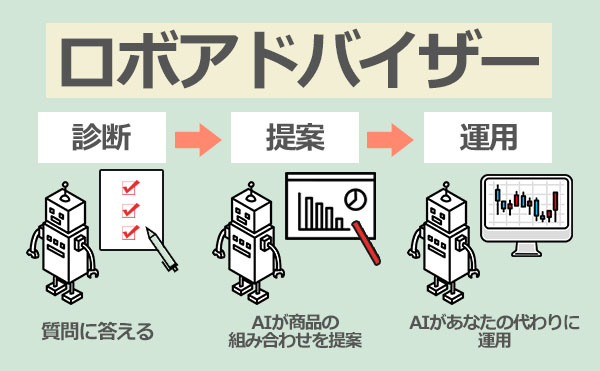

3. ロボアドバイザー|AIに投資を一任できる

ロボアドバイザーはAI(人工知能)に資産運用を任せることができるサービスです。

ロボアドバイザーは、投資に関する質問に答えるだけで、AIが投資家を分析しその人に最適な資産配分を提案してくれます。

ロボアドバイザーは「アドバイス型」と「投資一任型」の2種類から選択できます。

アドバイス型は無料の場合が多く、投資家の希望するリスク度に合わせて最適な商品や資産配分を提案してくれます。

しかしあくまで「助言のみ」のため投資商品の購入やポートフォリオの調整は投資家自身で行う必要があります。

一方の投資一任型は、投資家に適した投資商品や資産配分の提案だけでなく、運用や投資配分の微調整まで全て任せることが可能です。

投資一任型は、手数料が約1%ほどかかりますが、資産運用を全般的に任せられるため投資初心者にもおすすめです。

しかしAI(人工知能)が運用しているからといって、市場の動きを完璧に予想したり、経済危機による市場の値下がりを避けることはできません。

ロボアドバイザーに退職金の運用を任せるにしても常に投資家自身の目で状況を確認することは大切です。

4. 退職金専用プラン|優遇金利で預けることが可能

退職金専用プランは、退職金の運用に限って利用できる銀行や証券会社の運用プランです。

退職金専用プランでは、数か月間退職金を優遇金利で預け入れできるというもので、中には高金利を適用する代わりに、投資信託を購入する必要があるセット商品もあります。

一般的な定期預金金利よりもはるかに高金利なため活用しない手はないですが、実際に高金利が適用されるのは3か月程と短く、その後は一般の定期金利の利率が適用されてしまうため、積極的に退職金を運用するなら一時的な利用として考えるべきでしょう。

また投資信託との抱き合わせプランの場合、投資信託の運用でマイナスを出してしまったり、高い手数料がとられることで、逆に損をしてしまうこともあるため注意が必要です。

抱き合わせプランを検討するなら、投資信託の過去の運用成績が順調か、手数料を引いても十分プラスになるかどうかをご自身でも計算してから、契約するようにしましょう。

代表的な銀行の退職金専用プラン例:

| 三菱UFJ信託銀行 | 定期預金適応期間:3ヶ月 利回り:年0.8%-年0.7% プラン数:4プラン(投資信託との抱き合わせプラン有り) 対象期間:退職日又は、退職金受け取り日から2年以内 三菱UFJ信託銀行HP |

|---|---|

| 三井住友信託銀行 | 定期預金適応期間:3ヶ月 利回り:年0.8%-年0.7% プラン数:3プラン(投資信託との抱き合わせプラン有り) 対象期間:退職から2年以内 三井住友信託銀行HP |

| みずほ銀行 | 定期預金適応期間:3ヶ月 利回り:年3%(投資信託購入金額100万円以上300万円未満) プラン数:1プラン 対象期間:退職金受取日から1年以内 みずほ銀行HP |

退職金専用プランでも、投資信託の抱き合わせがないプランは、1%未満と定期預金の金利も低くなります。

退職金専用定期預金よりも地銀やネット銀行の利子の方が良い場合もありますので、併せて確認しておきましょう。

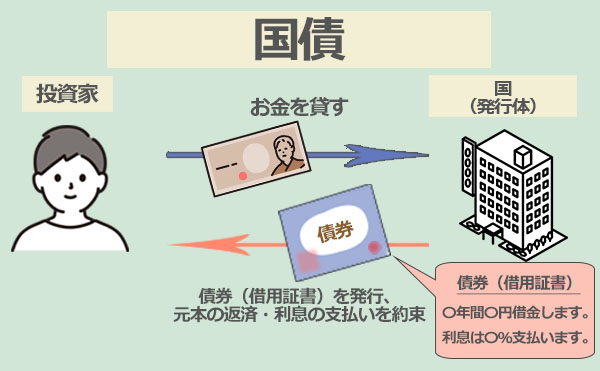

5. 個人向け国債|非常に安定した運用が可能

個人向け国債は、国が必要な資金を広く集めるために発行する「国債」を個人投資家が購入できるようにしたものです。

個人向け国債を購入することで国に投資していることになり、半年に一回利子を得ることができます。

満期時に元本と利子の支払いをすることを政府が保証しているため、非常に安全性の高い金融商品と言えます。

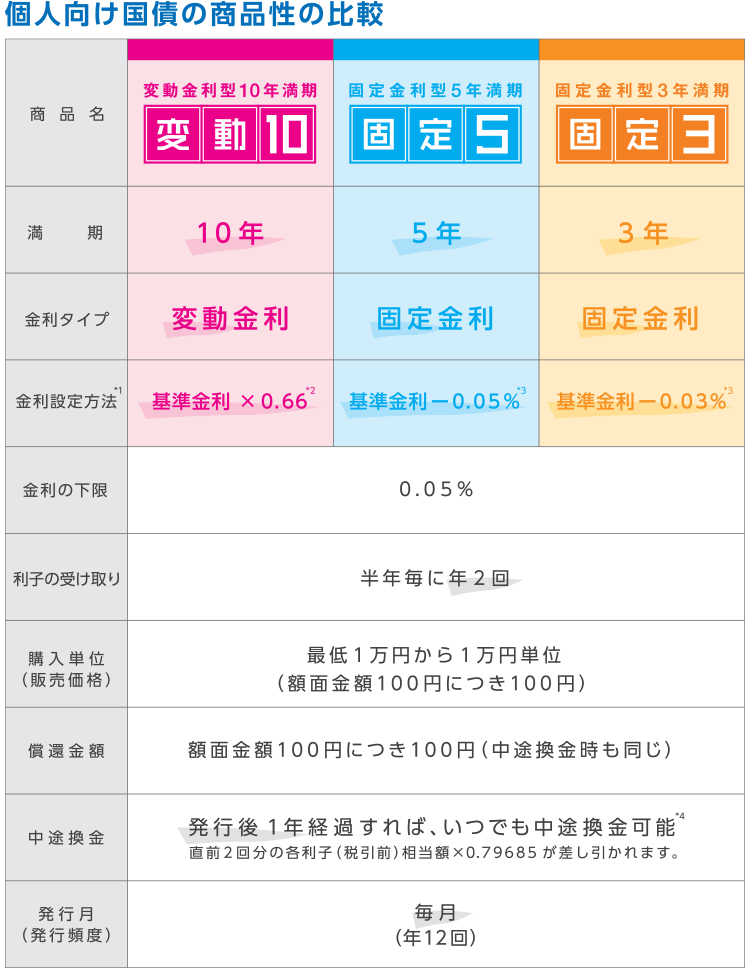

(引用:財務省)

(引用:財務省)変動金利タイプは、適用金利が半年ごとに見直されるため、購入後に金利が上下します。

一方、固定タイプは購入した時点から金利が変わらないので資産がどのくらい増えるかあらかじめ計算しやすくなります。

個人向け国債の利子は約0.05%と退職金2000万円を1年運用しても1万円ほどしか増えず、退職金の運用としては少し物足りなさを感じてしまいますが、ヘッジファンドなど他の投資と組み合わせることで、リスク対策が可能になるでしょう。

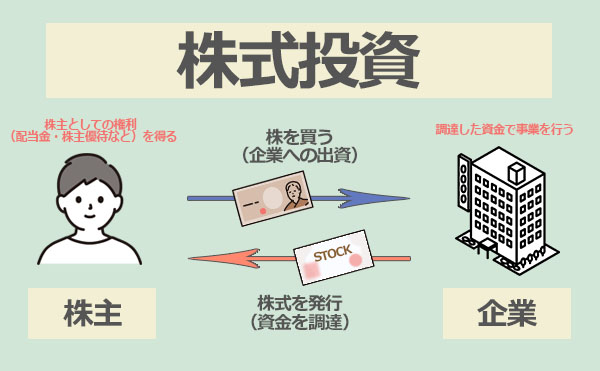

6. 株式投資|手数料を抑えられる

株式投資は、会社が企業活動にあてる資金を借りるために発行した株式を購入して、株価の変動や配当金などを利用して利益を出す方法です。

株式投資では、主に「株式を売り買いすることで得られる利益」「株主優待」「配当金」の3つから利益を得ます。

株式を売り買いすることで得られる利益は、値上がり益(=キャピタルゲイン)といい、株価が安い時に購入し高くなった時点で売り払うことで差額分を利益として得る方法です。

株主優待は、株式を購入することで「株主」となり、購入した企業の商品やサービスを格安や無料で受け取ることができます。

さらに配当金とは、値上がり益の他に定期的に株主に還元される利益のことです。

配当金は、株主の持ち株数や企業の経営成績によって受け取れる金額が異なります。

株式投資は、手数料が殆どかからず運用できますが、ヘッジファンドや投資信託のように投資のプロに任せることができないため、自力で運用を行う必要があります。

退職金2000万円以上の高額の資産運用は、高度な投資技術だけでなく、労力も必要なため、投資初心者の方は少額から取り組んでみると良いでしょう。

退職金2000万円を運用する時のポイント

退職金2000万円の運用先としておすすめの金融商品をランキング形式でご紹介しましたが、基本的な商品の仕組みや特徴はご理解いただけたでしょうか。

資産運用には多かれ少なかれリスクがあります。

いずれの金融商品で運用するにしても、正しい商品知識と運用の知識を身に着けてから運用を開始したいものです。

知識不足のまま運用してしまい、退職金2000万円を全て溶かしてしまうなんてケースも少なくありませんので、以下でご紹介する退職金運用の注意点もしっかりおさえておきましょう。

運用は自己責任で!銀行マンの話を鵜呑みにしない

退職金を受け取る時期になると、銀行の退職金専用プランの勧誘や退職金の運用方法についての営業を多く受けることになります。

既出の通り、退職金専用プランは数か月間高金利で預けられる代わりに、銀行側が手数料の取れる投資信託商品を購入しなければならない商品が殆どです。

実際にその投信商品が好成績を出していれば問題ありませんが、そうでない場合は大切な退職金が運用によってかえって損失してしまう危険性もあります。

このような事態にならないためにも、金融機関の営業文句に流され言われるがまま契約をするのではなく、「このプランは、本当に自分にメリットがあるのか」「他に良い資産運用先があるのではないか」と時間をかけてご自身で判断することが大切です。

手数料にこだわり過ぎない

退職金で資産運用を始めようとお考えの投資初心者の方は、手数料の高さばかりに気を取られてしまい、手数料を安く抑えようと、高度な投資知識が求められる記入商品で自己運用をしようとしがちです。

もちろんしっかりと勉強や経験を積み、正しい投資判断が出来る状態で高額資産を自己運用するのは問題ありませんが、そうでない場合、手数料を出し惜しで自分で運用したばかりにかえって大きな損失を出してしまうという場合もあります。

手数料率よりも高い運用利益が出ている投資先であれば、手数料を取られたとしても利益が残ります。

高額資産の運用は少しの間違いで大きな損失にもつながりかねないため、投資知識に乏しい方はヘッジファンドや投資信託、ロボアドバイザーなど、運用を任せられる投資先も活用して安全な運用を目指しましょう。

退職金運用でおすすめしない投資先を知っておく

退職金を受け取るとまとまった資産が一度に入ってくるので、一攫千金を狙って一度に資金を増やしたいと思うかもしれません。

しかし退職金は大切な老後資金となるため、リスクの高い投機的な運用に手を出すのはおすすできません。

例えば、FXや仮想通貨などはプロでも値動きの予想が難しく、日々の変動も激しい高リスクな投資先ですので、退職金運用においては避けるのがベターです。

2000万円もの高額資産の運用ともなればなおさらです。

趣味程度に小額でFXや仮想通貨を楽しむのは良いですが、退職金などの老後資産の運用では避けるべき運用先です。

投資初心者なら長期・積立・分散で安全運用を心掛ける

投資は少なからずリスクが伴うものですので、退職金運用は徹底してリスク管理を行うことが必要になります。

投資を運用する際のリスク管理の基本は「長期・積立・分散」。

金融市場は、日々アップダウンを繰り返していますが、10年・20年と長期的にみると平均的に上昇傾向です。

そのため退職金で運用を行う際は、「数ヶ月・数年で資金を増やそう」と意気込むのではなく長い目で見て資産を少しずつ増やしていくことを心がけましょう。

また定期的にコツコツ積み立てることでリスクを軽減する効果もあります。

例えば、一度に大金を投資してしまうと、損失が出たときに一度に資金を失ってしまうことになります。

そのため積み立てNISAや投資信託の積立投資を活用して、定期的に同じ金額で商品を購入するとリスクの分散を行うことができます。

さらに世界中の幅広い地域や値動きの異なる資産クラスに分散して投資をすることで、リスクの分散効果を享受することが出来ます。

分散投資をどのように行ったら良いかわからないという方は、ヘッジファンドや投資信託を利用すると投資のプロが自動で分散投資を行ってくれるので検討すると良いでしょう。

退職金を資産運用に活用すべき理由

この記事をお読みの皆様は、退職金2000万円を運用すべき理由をすでにご存じであると思いますすが、実は退職金の使い道として「運用」を考える人は以外にも少数派なのです。

ここでは改めて退職金を運用すべき理由をお話しますので、興味のある方はお付き合いください。

老後資金は2000万円以上必要になる可能性があるため

「老後2000万円問題」について恐らく皆様ご存じかと思います。

老後2000万円問題は、金融庁の金融審議会「市場ワーキング・グループ」が「老後資金は1300万円〜2000万円が不足する」ことを報告したことで、多くのメディアで「老後2000万円問題」として取り上げられるようになったことが発端です。

実際に金融庁の報告書を見てもわかるように、60代の無職夫婦の1ヶ月の実支出が約26万円に対して社会保険給付等の実際の収入は約20万円。

1ヶ月では約6万円、1年では72万円の資金が不足し、退職金などの貯金で不足分を補っていかなければなりません。

退職金の受領平均は2000万円ですが、上記のように生活費を補っていくとなると27年で2000万円を全て使い切ってしまいます。

更に知っておきたいこととして、60代の無職夫婦の支出はあくまで贅沢な暮らしをせず質素な暮らしをしたときの平均であるため、実際には2000万円以上の資金が必要になることが予想されます。

退職金の運用で資産寿命を少しずつでも伸ばしていければ、老後も安心した生活を送ることが出来るでしょう。

インフレ上昇に追いつかないため

現在2000万円以上保持している人もインフレ上昇に注意が必要です。

ニュースを聞いたり日々の生活で実感されている通り、昨今は歴史的な物価上昇が続いていますよね。

日本のインフレ率も2023年4月時点で2.73%を記録しました。

インフレによって物価上昇が続くと、お金の価値が目減りしてしまいます。

つまり退職金2000万円を受け取ったとしても、インフレの影響を受けて5年後、10年後に2000万円の価値を持たなくなる可能性もあるということです。

退職金の資産価値を減らさないためにも、インフレ率を超える利回りで運用し、約3%以上の運用をすることが求められます。

平均寿命率が年々上がっているため

既出のように、老後の資産不足が騒がれている中、平均寿命は年々上昇傾向にあります。

厚生労働省で2023年に発表されたデータによると、男性の平均は81.05歳、女性は87.09歳。

更に90歳まで生きる方の割合が、1980年時点では男性が9.4%、女性が21.2%でしたが、2022年時点では男性が25.5%、女性が49.8%(約2人に1人の割合で90歳まで生きる)という調査結果が出ています。

平均寿命が伸びることは嬉しいことである一方、さらなる老後の資産不足が懸念されます。

また、歳を重ねれば医療費や老後のケアにかかる費用も考慮する必要があります。

計画的な資産運用で資産を増やしておけば、長生きすることにも不安がなくなるでしょう。

退職金2000万円の運用に関するよくある質問

最後に退職金2000万円の運用にあたり、一般の方が疑問に思っている内容をまとめましたので、参考にしてみてください。

退職金の運用を始めたいのですが、おすすめの証券会社はありますか?

退職金で資産運用を初めて始めるのであれば、大手証券会社がサポートやサービスが充実しているためおすすめです。

おすすめ証券会社2社

- SBI証券

- 楽天証券

SBI証券の最大の魅力は、大手会社という信頼の厚さと取扱商品の豊富さです。

特に外国株の取り扱いは他の証券会社に比べても豊富で、世界に分散投資をしたい方にはおすすめの証券会社。

SBI証券では、Tポイントやdポイントなど資産運用を行うことで貯められるポイントの種類も豊富です。

更にためたポイントを使って投資をすることもできます。

2つ目は楽天証券。

この証券会社もまた大手企業で、楽天証券のサイトが初心者使いやすいと評判が高いです。

また楽天証券は取引コストが安く設定されて、投資家に優しい証券会社と言えます。

楽天ユーザーの方は、楽天ポイントが貯まるため楽天証券で投資を開始すると良いでしょう。

退職金にかかる税金はいくら?

実は退職金にも税金がかかります。

例:退職金2000万円を一時金として一括で受け取る場合

| 所得税 | 退職所得×所得税率 |

|---|---|

| 復興特別所得税 | 所得税×2.1% |

| 住民税 | 退職所得×10% |

以上の税金が発生します。

例えば:勤続年数35年の方が退職金2000万円受け取った場合、37500円の所得税、7880円の復興特別所得税、75000円の住民税が発生します。

退職所得がいくらになるかは勤続年数によって変わってくるほか、適用される所得税率は退職所得によって変わってきます。

詳細をご覧になられたい方はこちらをご覧ください。

退職金2000万円のおすすめポートフォリオはありますか?

老後資金という特性上、また高額資金にあたる2000万円という金額を考慮すると、リスク管理重視でポートフォリオを組んでみるをおすすめします。

| ヘッジファンド | 50%(1000万円) |

|---|---|

| 投資信託 | 35%(700万円) |

| 国内債券や定期預金 | 15%(300万円) |

ここではインフレから資産を守り、かつ資産寿命を延ばして行くべく、年利5%を見越してポートフォリオを組んでみました。

ヘッジファンドの最低投資額は1000万円と高額ですが、プロの手腕で運用が出来るため、投資初心者が自分で運用するよりも安全な運用が期待できます。

また下落相場の耐性にも優れているため他の運用先がマイナスになったとしても利益を得られるチャンスを残すことができます。

インデックス型の投資信託では、市場が下落すると、それに連動して運用がマイナスになってしまう場合が多いのですが、それでも3~4%の期待利回りと幅広い投資先へ分散することが可能な点からポートフォリオに組み込みました。

手数料はかかってしまうものの原則いつでも解約が可能なので万が一現金を確保したい時でも安心です。

定期預金や国内債券は、元本割れの危険性がほぼない安全な運用先ですので、資金の保全目的もかねてポートフォリオの一部として選びました。

上記の資産分散例も参考に、ご自身の都合に合うポートフォリオを組んでみましょう。

まとめ

本記事では退職金2000万円のおすすめ運用方法を紹介してきました。

退職金で資産運用を本格的に始める予定の方は、自分の投資レベルにあった投資先を選ぶことが安全な資産運用を行う上で大切になります。

大事な退職金を運用に失敗して失わないためにも、記事内でご紹介した退職金2000万円の運用におけるポイントに注意し、リスク対策を徹底して運用に取り組みましょう。

またヘッジファンドやロボアバイザーは自動で分散投資ができ難しいポートフォリオを立てなくて済むため、投資の知識が少ない初心者にもおすすめです。

当サイトでは、ロボアドバイザー・ヘッジファンドについても紹介していますので、併せてご覧ください。