運用をプロに任せられるだけでなく、高度な投資テクニックで高い利回りを狙うヘッジファンド。

日本でも1000万円以上の高額資産の運用に悩む方を中心に人気が高まっています。

ただ一般的にはまだ馴染みが薄く、「怪しいのでは」などの不安から運用に踏み切れない方も多いでしょう。

そこで本記事では、1000万円の投資先をお探しの方に向けて、ヘッジファンドのメリット・デメリット、初心者向けのおすすめファンド、1000万円の運用シミュレーションなどを紹介します。

参考記事『一番おすすめのヘッジファンド!ハイクアインターナショナルの詳細』

また、ヘッジファンドに興味のある方は以下もぜひ読んでみてください。

参考記事『日本国内おすすめヘッジファンドランキング』

目次

1000万円を資産運用するといくら増える?

「1000万円の運用方法」と言っても、運用先で期待できる利回りや運用期間によって、運用効果(資産増え方)に大きな違いが出ます。

ここではヘッジファンドの詳細を解説する前に、1000万円の運用で資産がどう増えるのかシミュレーションしてみましょう。

▶ヘッジファンドの説明から読みたい方はこちら

利回り別1000万円の資産運用シミュレーション

以下の表は、期待年間利回りが0.002%・3%・5%・7%・10%で1000万円を運用できた場合、運用期間に応じてどの程度資産が増えるのかをシミュレーションしたものです。

シミュレーションを見る限り、超低金利時代のいま、日本の銀行預金では何年運用してもほとんど資産が増えないことが分かります。

一方、ヘッジファンド等で年利10%を期待できる運用を行った場合、20年後には銀行預金の場合と比べて約6.7倍、金額にして約5700万円もの資産差が開く計算になります。

年利が高いほど資産が増えやすいのは当然ですが、資産増加率は単純に年利と運用年数に比例するわけではなく、年利が高く、運用期間が長期に渡るほど資産増加効率が高まります。

例えば、年利5%とその2倍の年利10%で20年運用した場合の資産増加を比較すると、5%では元本1000万円の2.65倍、10%では単純にその2倍ではなく、元本の約6.72倍となっていますよね。

これは投資収益がさらなる収益を生む複利効果によるもので、10%ほどの高い利回りが狙えるヘッジファンド投資ではこの複利効果が非常に高くなるのです。

資産1000万円を2倍にする72の法則

では次に、最終的にいくらにしたいかという資産目標から、必要な利回りと複利での運用期間を逆算してみましょう。

1000万円の資産を2倍にしたい場合は「72の法則」、資産1000万円を3倍にしたい場合は「115の法則」で簡単に計算することができます。

資産1000万円を2倍にしたい場合

72÷運用年利=運用に必要な年数

資産1000万円を3倍にしたい場合

115÷運用年利=運用に必要な年数

この数式に当てはめると、ヘッジファンドの運用で年間利回り10%を維持できたと仮定する場合、7.2年で1000万円が2倍になり、11.5年で3倍になるという試算になります。

1000万円を1億円に増やすのも夢ではない

資産1億円なんて自分には縁のない金額だと考える人も多いと思いますが、ヘッジファンドに任せれば、1000万円を1億円に増やすことは決して不可能なでは事ありません。

冒頭のシミュレーションのように計算すると、1000万円の資産を年利10%で複利運用すると、運用25年目で資産は1億円に達します。

高年収で早くに1000万円の運用資金が溜まった方や、会社からの退職金や相続で1000万円以上の余裕資金ができた方は、早めに資産運用に取り組むことで、資産1億円を保有する富裕層の仲間入りを果たせる可能性も十分にあるでしょう。

1000万円から投資できる「ヘッジファンド」とは?特徴を紹介

ヘッジファンドで資産運用することで、1000万円がどのように増えていくかイメージしていただけたかと思います。

では、ここから本題のヘッジファンドの説明に入っていきましょう。

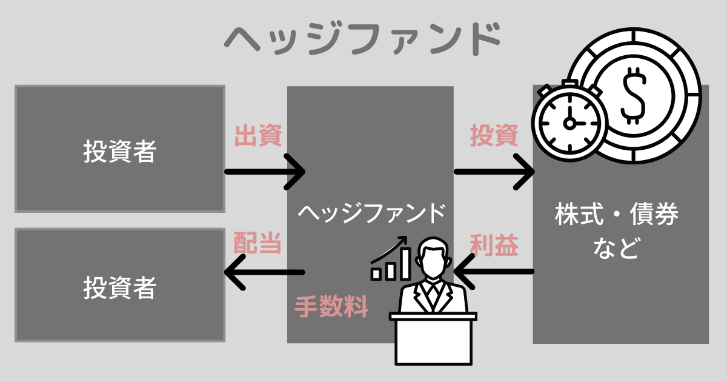

すでにご存じかと思いますが、ヘッジファンドは1000万円などの高額資産を出資することで、投資経験を積んだ金融のプロであるファンドマネージャーが私たちの代わりに投資・運用してくれる資産運用会社のようなものです。

元々は、アメリカの社会学者であるアルフレッド・W・ジョーンズ氏が始めたファンドがヘッジファンド(Hedge fund)の起源と言われています。

このファンドが、預かり資産を減らさないように様々な投資手法を駆使して資産の損失リスクをhedge(ヘッジ=避ける・防ぐ)していた事が、ヘッジファンドと呼ばれるようになった理由です。

つい最近まで日本では馴染みのなかったヘッジファンドですが、世界には1万を超えるヘッジファンドがあり証券市場を動かしています。

さて、プロに運用を任せられる運用先としては投資信託が一般的ですが、ヘッジファンドと投資信託の違いは何なのでしょうか。

ヘッジファンドの仕組みを理解するために、投資信託とヘッジファンドを比較しながら特徴を見て行きましょう。

特徴①投資家の募集方法が異なる

投資信託をの場合、証券会社のホームページで紹介されている商品一覧から投資する信託商品を選び購入しますが、証券会社のサイト内でヘッジファンドが掲載されているのを見かけた方は少ないはず。

というのも、ヘッジファンドは不特定多数の投資家から出資を受けるのではなく、限られた数の投資家から出資を受ける「私募ファンド」。そのためヘッジファンドに投資する際は、ファンドに問い合わせをして直接契約をする形になります。

| 投資信託 | ヘッジファンド | |

| 投資家の人数 | 不特定多数 | 少数(50人未満)の投資家 |

| 最低投資額 | 少額(数千円~) | 高額(500~1000万円~) |

| 契約方法 | 証券会社を通して購入 | 直接契約 |

ヘッジファンドは少数の投資家から出資を受けて運用するため、投資家一人当たりの最低投資額は日本のヘッジファンドで500~1000万円程度から。

少し敷居の高さを感じる方もいるかもしれませんが、500~1000万円以上の資産がある方のみ利用できる貴重な投資先とも言えます。

特徴②利益の追求方法が異なる

投資信託とヘッジファンドは運用の目標と投資手法にも大きな違いがあります。

投資信託の多くはインデックスファンドといって、日経平均株価やTOPIXとなどの市場平均に沿った値動きをするように運用します (=相対収益)。

つまり投資信託では、市場が上昇トレンドの時には利益が出ますが、下げ市場では利益を出にくく、場合によっては運用がマイナスになることもあります。

一方ヘッジファンドは、相対収益ではなく絶対収益を追求する運用を行います。つまり相場の良し悪しに関わらず、常にリターンを狙えるように戦略的に運用を行うんです。

| 投資信託 | ヘッジファンド | |

| 運用方法 | 相対収益 | 絶対収益 |

| 手法・戦略 | 基本はインデックス運用 | ロング・ショート、イベント・ドリブンなど多種多様 |

| 期待利回り | 3~4% | 10%~ |

ヘッジファンドが投資信託では採用できないような様々な運用手法を駆使できるのは、ヘッジファンドが私募ファンドであるため。

投資家の数が限られているため政府から運用方法に関する制限や縛りを受けにくく、相場に合わせて柔軟に対応することできるのです。

特に下落相場でも利益を生みだせる「空売り」により、ヘッジファンドは高いリターンを得られるだけではなく、下落への耐性も強くなるのです。

特徴③手数料体系が異なる

投資信託とヘッジファンドの3つ目の違いはコスト面です。

投資信託の運用手数料は、基本的に運用資産に対して◯%という形で発生し、手数料率はヘッジファンドと比べると遥かに低いです。

しかしここで盲点となるのが、運用でプラスが出た場合だけでなく、失敗して大損していても運用資産に対して固定で手数料が発生するところ。

相場が暴落した2018年や2020年のように、多くの投資信託が運用に不調をきたし投資者が含み損を抱えている時でも、そこから更に割高な手数料が引かれてしまうんです。

一方多くのヘッジファンドが採用している「成功報酬制」では、運用して出たリターン(利益)に対してまとまった手数料が発生します。

よって、運用での含み損にさらに手数料が引かれるという傷口に塩を塗るような事態になりくい点はヘッジファンドの嬉しい点です。

| 投資信託 | ヘッジファンド | |

| 手数料体系 | 運用資産に対して固定で発生 | 運用で出たリターンに対して 発生(成功報酬制) |

さて、ここまでヘッジファンドの運用の仕組みを投資信託と比較しながらご紹介しました。

続いては、1000万円というまとまった資産をヘッジファンドで資産運用するメリット・デメリットについて見ていきましょう。

1000万円をヘッジファンドで運用するメリット・デメリット

ヘッジファンド投資に関する記事を見ると、メリットばかりに焦点が当てられデメリットは軽く流されがち。ここでは、良い面だけでなくヘッジファンド投資のデメリット(リスク)ともしっかり向き合っていきましょう。

ヘッジファンド投資のメリット

まずは1000万円の資産運用にヘッジファンドを活用するメリットから。

メリット1.

投資に手間がかからない

ヘッジファンドは、既出のとおり1000万円以上の資産を預けるだけで、ファンドマネージャーと呼ばれる投資の専門家に運用をお任せできます。

自分で資産運用してみた方は実感したと思いますが、1000万円もの資産を株式や債券などで自己運用するとなると、銘柄の分析から購入、運用状況に合わせたポートフォリオのリバランス、売り時の見極めなど、想像以上に手間と時間、そして精神的ストレスがかかります。

会社勤めや子育て・介護等で忙しい年代の方はなおさらです。その点、完全お任せでプロの手腕で運用でき、自分で運用するよりも安全に運用を行える点はヘッジファンドの大きなメリットと言えます。

メリット2.

投資のリスク管理をしっかり行える

ヘッジファンドでは、運用者が投資者から集めた資産をプロ目線で分析した上で複数の投資先へ「分散投資」。資産損失のリスクを最大限に抑えて投資を行ってくれます。

ヘッジファンドは投資信託と違い投資方法に制限が少ないため、相場の下落局面でも預け資産を減らさず、高いリターンを狙いやすいのもメリットです。

メリット3.

まとまったリターンを狙える

絶対収益を目指す運用で、いかなる時もリターンを追求するヘッジファンドでは、自己運用ではなかなか達成の難しい利回り10%以上の高リターンを期待できます。

特に投資初心者が1000万円もの資産を10%以上の利回りで運用し続けるのは至難の業ですから、投資初心者の方にこそヘッジファンドの利用がおすすめです。

| 資産1000万円を年利10%で複利運用できた場合 | |

| 運用7年~8年 | 運用資産が2000万円突破 |

| 運用11年~12年 | 運用資産が3000万円突破 |

| 運用16年~17年 | 運用資産が5000万円突破 |

| 運用24年~25年 | 運用資産が1億円突破 |

(参考:野村証券株式会社「マネーシミュレーターみらい電卓」)

上のシュミレーションのように、1000万円を年利10%で複利運用できた場合、資産額は7~8年間で2000万円、16~17年間で5000万円、25年程で1億円の達成も視野に入ってきます。

最低投資金額1000万円でこれだけの利益を狙えるヘッジファンドでは、さらに資金を積めばより早く資産形成に近づくことが考えられます。

そもそもヘッジファンドは基本的に成功報酬制を取っているので、リターンを出さないと運用会社はまとまった儲けになりません。このように運用者も本気でリターンを狙いに行くしかない環境が整っている点は、投資者としては嬉しいですね。

メリット4.

商品の多様性がある

投資信託の場合は、基本的に市場相場に合わせて運用を行うため、どのファンドも似たりよったりな運用になりやすいのも事実です。

一方ヘッジファンドでは、自由な運用ができる利点を活かしてヘッジファンド独自の運用手法で利益を追求するため、ファンド毎に多様性があり、選ぶ楽しみがあるのもヘッジファンド投資ならではでしょう。

メリット5.

商品をしっかり理解する機会を得られる

ヘッジファンドは基本的に証券会社では販売されていませんし、ネット上での購入もできません。

また投資手法の流出を防ぐために、投資手法や運用成績などの内部情報の開示も積極的に行わないのが通例です。

そのため投資の際には、ヘッジファンドの運用会社へ問い合わせをし、ファンドの代表や担当者と面談して直接話を聞くことになります。

世界一の投資家ウォーレン・バフェット氏も「自分が何をしているのか理解していないことがリスクだ」と述べているように、投資先の運用方法についてよく理解せずに投資してしまうのは失敗のもと。

ヘッジファンドの場合、運用者側と顔を合わせて質問や相談ができるのはメリットと言えるでしょう。

さて話をまとめると、投資に手間をかけずに年利10%以上という高利回りも期待でき、金融のプロがリスクヘッジをしながら運用してくれるのが、1000万円の資産運用にヘッジファンドを選ぶメリットでした。

ヘッジファンド投資のデメリット(リスクや注意点)

では次は、投資する際に注意したい、ヘッジファンドのデメリット(リスク)を確認してみましょう。

デメリット1.

最低投資額が高額

投資信託の場合は月々数千円程の少額から手軽に投資が可能ですが、ヘッジファンドは最低投資額が500~1000万円~と高額です。

投資のハードルが高いのは事実ですが、逆に500~1000万円以上ある方のみが利用できるプレミアム感もありますね。

デメリット2.

運用会社が倒産する可能性がある

ヘッジファンド投資には元本保証はありませんので、シミュレーション通りに運用が続くとは限りません。

万が一ヘッジファンドが運用に失敗し、損失を回収できないほどの大損となれば、運用会社が倒産し投資金が返らない可能性もあります。

投資のプロとはいえ相場の予想に絶対はありませんので、

- 過去の運用成績で大きなマイナスリターンが出ていないか?

- 投資手法に無理はないか?

などに注意し、運用の安全性やリスク度合いを投資前の面談等でしっかり確認しておくのがおすすめです。

デメリット3.

解約したい時に解約できない可能性も

投資信託は基本的に解約したいと思ったらいつでも解約できますが、ヘッジファンドの場合は「ロックアップ期間」といい、解約期間や時期に制限がかかっている場合があります。

ロックアップ期間を設定する理由は、一人の投資者からまとまった投資額を募るヘッジファンドでは、解約が頻繁に起こるとその都度運用資産高に大きな増減が生じ、緻密な投資戦略や効率的な運用の妨げになってしまうためです。

3か月程の比較的短いロックアップ期間を設定しているヘッジファンドもありますので、出資前に必ず確認しましょう。

デメリット4.

手数料率が割高になる

ヘッジファンドの手数料はネット上で公にされませんが、ユーカリヘッジ社の調査によると平均14.5%。

ユーリカヘッジのリポートによると、世界の新規ヘッジファンドが課す平均管理手数料は今年1-6月(上期)に1.2%と、業界が金融危機に打撃を受ける前である2007年の1.6%を下回った。成功報酬は約14.5%に低下。

(引用:Bloomberg ヘッジファンドの手数料低下-「2:20」定番モデルは風前のともしび)

ヘッジファンドの成功報酬は値下がり傾向とはいえ、せっかく出してもらった利益から10%以上の手数料が引かれる点は、投資者としては悲しいところ。

そのためヘッジファンドを選ぶ際には、手数料率にも注意して、高い手数料を引いてもしっかり利益が残るファンドを見定める事が大事です。

デメリット5.

契約するまでが面倒

こちらはメリットでも紹介しましたが、ヘッジファンドへの投資は基本的に運用会社の担当者と面談を行う必要があります。

投資先について理解できる良い機会とはいえ、投資信託や株式投資などは証券会社やネット上で気軽に購入できるため、面談をしないと投資ができないのは面倒だと感じる方もいるでしょう。

ここまでの内容を踏まえて、大切な1000万円の運用先としてヘッジファンドという資産運用方法が最適なのか、答えに近づいて来ましたか?

最後に、前向きにヘッジファンドでの1000万円運用を検討してみたい方に向けて、ヘッジファンドへの投資方法についてご説明します。

ヘッジファンドでの資産運用を始める方法

ヘッジファンドへのアプローチ方法は大きく3つに分けられます。

1. 直接ファンドへ問い合わせる

今では日本でもヘッジファンドの知名度が上がり、実際の投資体験談を綴ったブログや、ファンドの評判や比較サイトも増えてきました。

これらの情報も参考に気になるヘッジファンドをピックアップし、直接ファンドのお問い合わせフォームから申し込みを行います。

さらに詳しい話を聞きたい場合や契約を行いたい場合は、ファンドの担当者と面談を行い、直接契約を行う流れとなります。

2. 実際に投資している人の紹介

ヘッジファンドの中には現在投資している人からの紹介でしか投資できないものもあります。実際にヘッジファンドへ投資している知り合いがいれば良いのですが、そうでない場合は投資が難しい場合もあります。

どうしても気になるファンドがあれば、SNS等で実際の投資者を探して話を通してもらうことも出来るかもしれませんが、詐欺の可能性なども否定できないため、ご自身で慎重に判断することをおすすめします。

3. 証券会社で購入

ほんの少数ですが、一部富裕層向けの証券会社でヘッジファンドの取り扱いがされている場合があります。選べる商品数は限られてしまいますが、手軽さでいえば一番と言えるでしょう。具体的には三田証券株式会社などで取り扱いがありますよ。

三田証券株式会社

東京都にある証券会社。世界中の有能なヘッジ・ファンド・マネージャーの発掘に力を入れており、マネージャーへのインタビュー内容なども考慮しながらファンドの評価・販売を行っているとのこと。

気になるファンドや仲介会社が見つかったら、まずは問い合わせをして担当者に色々尋ねてみると良いでしょう。

初心者にもおすすめ!日本国内の優良ヘッジファンド

実際に投資したいと思っても、詳しい情報を手に入れるのが一苦労なヘッジファンド。

そこでここでは、日本国内のおすすめヘッジファンド「ハイクア・インターナショナル」を紹介します。

引用:ハイクア・インターナショナル

引用:ハイクア・インターナショナル| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | ベトナム企業 |

| 年間利回り | 年間利回り12% |

| 対象 | 個人・法人 |

| 最低投資額 | 500万円 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント |

・資料請求のみも可能 ・事業融資のため堅実なリターンが期待できる ・年間利回り12%の安定したリターン ・6年で約2倍の資産形成が可能 ・投資先はメディアにも取り上げられる有名企業 ・代表や投資先企業の透明性が高 |

| 注意点 | 特になし |

ハイクア・インターナショナルは「年利12%(固定)・高い透明性」が期待できるとして人気を集めている日本国内ヘッジファンドです。

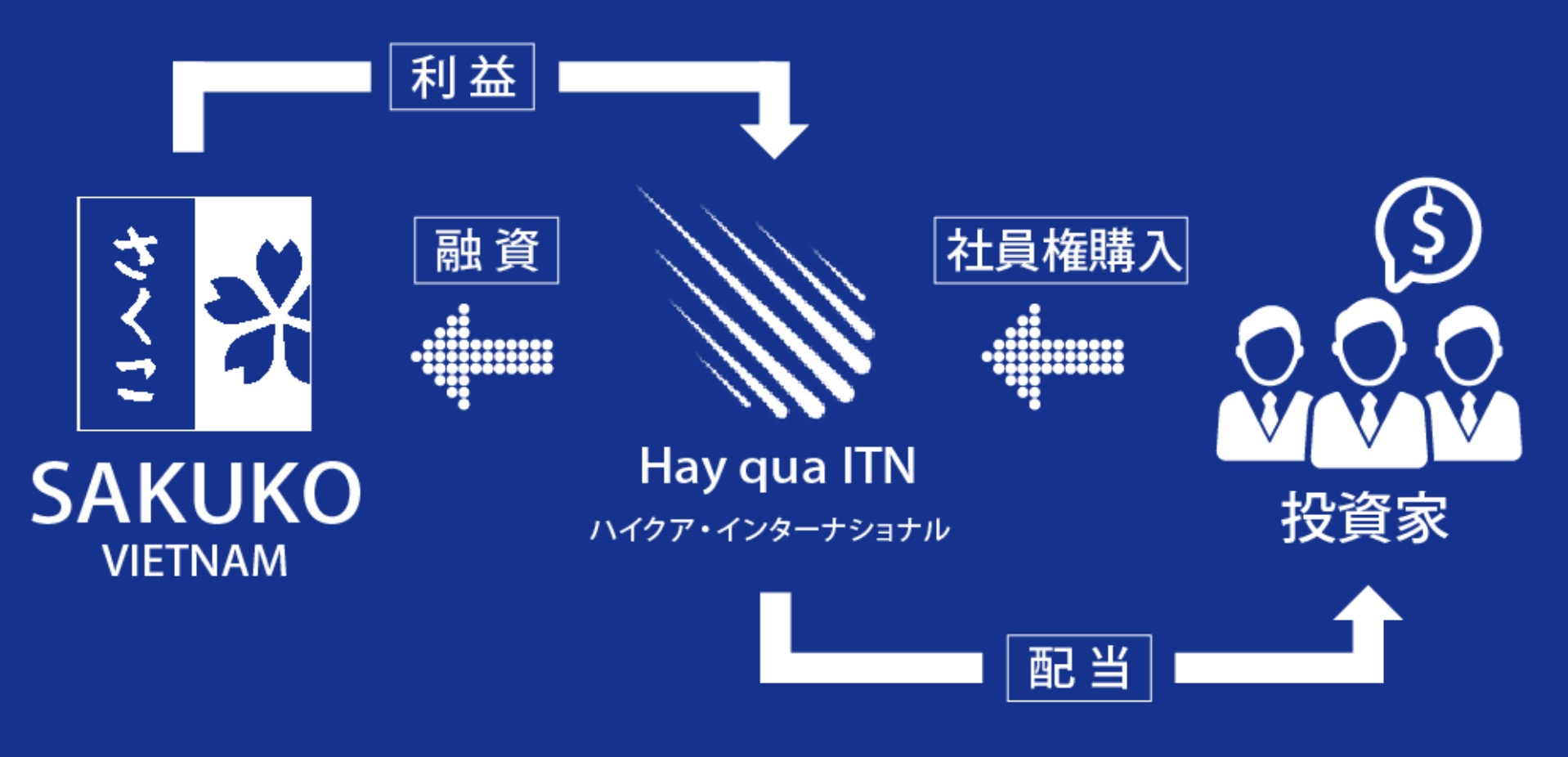

ハイクアインターナショナルでは、投資家の資金をもとに関連会社であるベトナムの企業「SAKUKO VIETNAM(以下、サクコ社)」への事業融資を実施します。

サクコ社から支払われる事業融資の一部が投資家の配当として支払われる仕組みです。

引用:ハイクア・インターナショナル

引用:ハイクア・インターナショナルサクコ社

2011年ベトナムにて設立。

現在ホテル2店舗、日本製品専門店40店舗、デザート店11店舗を展開しており、2025年にはベトナムUPCoM市場に上場予定。

上記の通り、安定した実績のある企業への事業融資のため、リターンは年間12%(固定)を期待することが可能となります。

ハイクアインターナショナルおよび事業融資先のサクコ社の実績などについての情報は、公式サイトだけでなく、様々なメディアでチェックをすることが可能。(是非Googleなどで「サクコベトナム」などと検索してみてください!)

透明性も抜群な投資案件であることが分かります。

ハイクアインターナショナルは資料請求・お問い合わせ・面談は無料です。

1000万円の運用を任せてみたい方は、ぜひ一度お問い合わせしてみると良いでしょう。

1000万円ある方はまずは問い合わせ!ヘッジファンドの情報収集から始めよう

さて、本記事では1000万円の運用シミュレーション、ヘッジファンド投資の特徴やメリットデメリット、1000万円をヘッジファンドに出資する方法やおすすめ国内ファンドをご紹介しました。

初心者の方や投資に十分な時間が割けない方にとって、運用をプロに任せられるヘッジファンドは、1000万円の投資先として大いに活用できます。

また本ブログでは、1000万円の資産運用におすすめな投資方法の比較、筆者の資産ポートフォリオ情報についてまとめた記事なども用意しています。

ヘッジファンドほどの高いリターンは見込めませんが、1000万円の資産運用先の一つとして、元本保証や元本保証に近い投資先、NISA(非課税投資制度)を活用できる投資先、価格変動のない投資先などにも関心のある方はぜひ参考にしてみてください。