「投資のソムリエは評判や口コミが悪い?」

「投資のソムリエからの乗り換え先は?」

投資のソムリエは、長期的に堅実なリターンを得るための金融商品として開発された投資信託です。

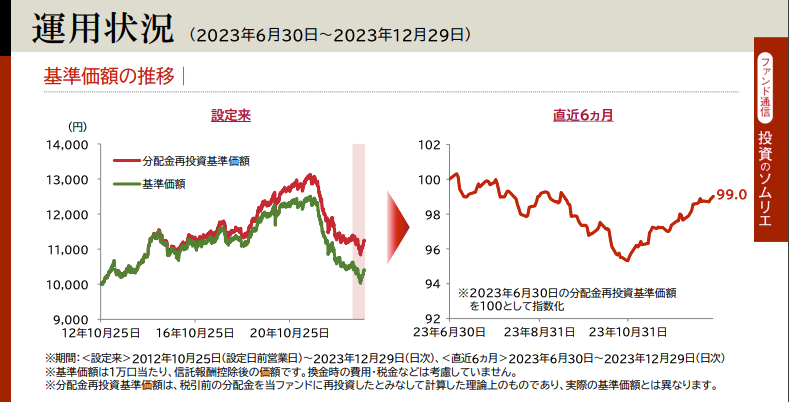

しかし、2021年から下落が始まり、一時12458円まで上がった基準価格は最大10026円まで下がっています。

このような状況から投資のソムリエの評判は悪化してしまっている状況。

このページでは、投資のソムリエの基本情報から、なぜ下落しているのか、今後の見通しなどを解説していきます。

投資のソムリエからの乗り換え先としておすすめの投資も紹介しているのでぜひ最後までご覧ください。

目次

投資のソムリエの基本情報【投資信託】

投資のソムリエには一般型とDC年金型の2種類があります。それぞれにどのような違いがあるのか、商品特性を併せて解説します。

- 投資のソムリエ

- 投資のソムリエ<DC年金>

①投資のソムリエ

一般型の投資のソムリエは、国内外の株式、債券、REITにバランスよく投資して運用をおこなう投資信託です。

分散投資はリスク回避ができることから、資産運用をする上で最も推奨されています。

株式や債券は通常逆の値動きをし、REITについては値動きのタイミングが株式や債券と異なることから、投資のソムリエはリスク分散を図って運用をおこなうタイプの商品に位置付けられます。

投資のソムリエの基本情報は以下の通りです。(2024年2月現在)

| 基準価格 | 10,365円 |

|---|---|

| 総資産額 | 414,532百万円 |

| 信託報酬 | 1.54% |

| 利回り(3年) | -4.34% |

| 主な投資対象 | 国内外の公社債、株式およびREIT |

| 新NISA | 対象 |

| 取扱会社 | SBI証券、楽天証券など |

(引用:ウェルスアドバイザー)

②投資のソムリエ<DC年金>

投資のソムリエDC年金版は、一般型と大きな違いはなく、リスク分散を図ってバランスよく資産運用をおこなうタイプの投資信託です。

両者の違いは手数料にあり、DC年金版のほうが一般型と比べて手数料が割安になっています。

一般型については取り扱っている金融機関によりバラつきがありますが、総じてDC年金版と比べて割高となっています。

投資のソムリエ<DC年金>基本情報は以下の通りです。(2024年2月現在)

| 基準価格 | 11,319円 |

|---|---|

| 総資産額 | 40,657百万円 |

| 信託報酬 | 1.21% |

| 利回り(3年) | -4.00% |

| 主な投資対象 | 国内外の公社債、株式およびREIT |

| 新NISA | 対象 |

| 取扱会社 | 楽天証券、SMBC日興証券など |

(参考:ウェルスアドバイザー)

投資のソムリエの評判・口コミ【下がりすぎ?】

投資のソムリエの実際の運用成績はどうなっているのでしょうか。

実際にネット上で出回っている、悪い評判と良い評判をそれぞれ紹介します。

投資のソムリエの悪い評判・口コミ【大損した】

まずは、悪い評判からご紹介します。

悪いタイミングで始めたideco、ようやく含み損が➖1%未満になったのに投資のソムリエだけは爆裂成績悪い🥲

投資のソムリエなければ逆に含み益そこまで悪くないのにーーー…

投資のソムリエがプラ転したらソッコー他に回したい🫠

UMI🐬🌺デイトレ/両顎op済(@umi123432)

保有商品のうち、投資のソムリエのみ状況が芳しくないようです。

東証株価が上がっても年4%どころか半年で-12%の投資のソムリエさん爆死 こんなクズファンド買わなきゃよかった

豚琢(@buttataku)

投資のソムリエをクズファンド呼ばわりしており、それだけ損が大きいことが窺えます。

千葉銀行の投資信託 投資のソムリエ 2年で元本割れ15%マイナス 金をドブに捨ててしまった いい尻の若い女に騙されてやられましたわ

倒産までのカウントダウンドキュメント(@YNd6gpdclYTs3tJ)

投資のソムリエで15%の元本割れが発生しているようです。

買ったタイミングも影響している可能性がありますが、かなりの含み損となっているのが確認できます。

総じて運用成績は期待に見合った内容とはなっていないようです。

投資のソムリエの良い評判・口コミ【儲かる】

続いて、良い評判を紹介します。

退職金を運用するなら『投資のソムリエ』が良い。2020年3月、誰もが大損したコロナショックで、なんと3月単月でプラスリターンの投資信託。大きく儲けるより、減らしたくない人向き。投資信託だから手軽さも良い。でも信託手数料1.54%と高いので、シンプルに債券ETF『AGG, BND』も個人的にオススメよ。

たこやき@やさしい株式投資(@takoyaki_invest)

悪い評判とは違い、残念ながら良い評判の口コミについてはこちらの内容しか確認することができませんでした。

これらの内容を比較すると、明らかに損失を抱えている人のほうが多かったです。

投資のソムリエに満足していない人は、ヘッジファンドがおすすめです。

例えば国内ヘッジファンド「BMキャピタル」は、2013年の設立からマイナスを出した年がなく、その平均リターンは10%以上。

ヘッジファンドについて詳しく知りたい方は、「【2024年4月】ヘッジファンド日本ランキング一覧!利回りが高いおすすめ会社を解説」を参考にしてください。

投資のソムリエの評判/評価が悪い理由・デメリット4選

投資のソムリエは運用成績の悪さから、悪い評判がいくつか出回っています。

- 分配金が支払われる

- 手数料が高い

- 2022年以降は下落している

- 買い時を逃している

評判が悪い理由①分配金が支払われる

投資のソムリエの評判が悪い理由の1つ目は、分配金が支払われることです。

分配金が支払われることは、一見良いように思えますが、分配金が支払われることで投資効率が落ちてしまうというデメリットがあります。

投資信託の分配金については、運用している資産の中から支払われるという仕組みのため、資産を取り崩して分配金に回すことから、分配金を支払えばその分だけ投資信託の基準価額は下落します。

そのため、分配金がない投資信託よりも運用効率という点で評判が良くありません。

評判が悪い理由②手数料が高い

投資のソムリエの評判が悪い理由の2つ目は、手数料が高い点です。

投資信託にはインデックスファンドとアクティブファンドといわれる2種類がありますが、投資のソムリエは手数料が割高なアクティブファンドに該当します。

アクティブファンドは市場の株価指数以上の利益を期待して運用をおこなう投資信託です。

組み入れる銘柄を一つ一つ選択したり、不測の事態には即座に対応しなければならないなど、ファンドマネージャー側の管理負担が大きく、その分購入時や維持管理に伴う必要経費が高くなってしまいます。

評判が悪い理由③2022年以降は下落している

(引用:Yahoo!ファイナンス)

投資のソムリエの評判が悪い理由の3つ目は、2022年以降は運用成績が芳しくない状態が継続していることです。

2022年以降の相場環境については、コロナの影響が残り、世界各地で発生した紛争、そしてそれに伴う円安や物価高など、株式市場に大きな影響を与える要素が数多くありました。

当時は日経平均株価やNYダウなども値を下げて推移していましたが、最近は戻り調子の常態です。

一方で投資のソムリエの運用状況を見てみると、2022年以降は下落が続いていることがわかります。

全体相場が堅調であるにもかかわらず運用成績が振るわないのは、投資家にとって不満が募る要因となっています。

安定して年10%以上の利回りを狙いたい人は、ヘッジファンドがおすすめです。

日本のヘッジファンド「BMキャピタル」は10年間の平均利回りが10%を超えており、安定して高いリターンを得られます。

評判が悪い理由④買い時を逃している

投資のソムリエの評判が悪い理由の4つ目は、買い時を逃している点です。

投資のソムリエの運用特性として、日次で相場の値動きを確認し、下落の危険性が高まったと思われる資産を売却して安全資産にシフトするという運用手法をおこなっています。

投資の基本原則は安く買って高く売ることであり、投資のソムリエの運用特性はこの原理に基づいているため、悪くない運用に思えます。

しかし、実際に相場の値動きを的確に把握することは難しいです。

ファンドマネージャーがどのような対応をしているのか、細かなことについてはわかりかねますが、実際には下落の危険性が高まった資産を売却しているのではなく、既に下落してしまった状態で売却し、安全資産にシフトしていることが推察できます。

安全資産にシフトした後は、危険性が高いからといって本来の買い時を逃してしまっていると考えられます。

投資のソムリエのメリット

投資のソムリエのデメリットについて解説をしましたが、メリットも存在します。

- 変動リスクが年率4%

- 市場に適したポートフォリオ

- つみたてNISAが利用できる

メリット①変動リスクが年率4%

投資のソムリエのメリットの1つ目、は変動リスクを抑えた運用をしていることです。

投資のソムリエの運用手法は悪いことばかりではなく、実際に下落を免れることもあります。

投資のソムリエの運用方針として、年率4%の上昇を掲げています。

過度にリスクを取るタイプの投信ではないため、大幅な値上がり益は見込めませんが、その分大きな下落のリスクは低いという特性があります。

メリット②市場に適したポートフォリオ

投資のソムリエのメリットの2つ目は、市場に適したポートフォリオを設定していることです。

投資のソムリエの運用特性として、独自で危険性を判断してポートフォリオを組み替えるという運用手法をしています。

買い時を逃してしまうこともありますが、金融商品よりも下落を回避できるというポテンシャルを備えた投資信託であるといえます。

メリット③つみたてNISAが利用できる

投資のソムリエのメリットの3つ目は、NISAが利用できることです。アクティブ型や分配型の投資信託には、NISAの運用対象外商品もあります。

しかし、投資のソムリエは対象の範囲になりますので、非課税枠を有効活用できます。

現行の新NISAでは、つみたてNISAが「つみたて投資枠」、一般NISAが「成長投資枠」に名称が変更され、これらの併用が可能です。

つみたて投資枠は年間120万円、成長投資枠は年間240万円となり、合計で年間360万円の非課税投資枠を利用できるようになりました。

このように、新NISAは税制面でのメリットに加え、長期運用による資産成長の機会を提供します。

(引用:金融庁-新しいNISAのポイント)

投資のソムリエの今後の見通し!売り時はいつ?

投資のソムリエを保有している人にとっては、今後の見通しや売り時が気になると思います。今後の見通しについて、外部環境と個別事情に切り分けて解説します。

外部環境について、欧米の利上げが一服したこと、各方面の景気指数は比較的堅調であること、大きなリスク要因も少ないことから、株式市場においては今後も堅調に推移することが考えられます。

では個別事情はどうでしょうか。

上述した通り、投資のソムリエはインデックスファンドではないので、必ずしも指数に連動するわけではありません。

そのため、正確に予測することは困難ですが、投資のソムリエの方針である年率4%はインデックスファンドでも十分見込める数値です。

そういった意味では、高い手数料を今後も払う必要性は薄いので、早急に解約して別の運用方法を考えることを推奨します。

投資のソムリエからの乗り換え先はヘッジファンドがおすすめ

ヘッジファンドは投資信託と同じようにプロに運用を任せられる投資先で、海外では主流の運用方法です。

日本でも、裕福層を中心に出資者は広がりを見せています。

そんなヘッジファンドと投資信託を比較すると、以下のような特徴があります。

- 投資戦略の制限がほとんどない

- どんな時でも絶対利益追を追求する

- ファンド側が成功報酬を得ている

ヘッジファンドは、投資信託と違って投資手法に制限はありません。これにより、下落相場でも空売りを使って稼ぐことができます。

どのような相場でもヘッジファンドは必死でプラスを目指して運用します。

それは、ヘッジファンドの収入が成功報酬で成り立っているからです。

ヘッジファンドは、顧客の資産を運用して得た利益の20~40%程度を成功報酬として受け取ります。

つまりプラスにならなければヘッジファンドの食い扶持もなくなるわけです。

投資信託の収入源は信託報酬なので、運用で損を出してしまっても金融機関の営業が新しい顧客を取ってくればそこまで問題ありません。

以上の理由から、投資信託で損を出して乗り換え先を検討しているのであればヘッジファンドがおすすめなのです。

おすすめのヘッジファンドは以下の記事で紹介しているので参考にしてみてください。

「投資のソムリエ」に関するよくある質問

投資のソムリエを保有している人はどのような不安を抱えているのか、よくある質問に対する回答を以下にまとめましたのでご参考ください。

- 投資のソムリエは損切りするべき?長期保有するべき?

- 投資のソムリエの解約方法は?

- 投資のソムリエの解約手数料は?

投資のソムリエは損切りするべき?長期保有するべき?

結論から申し上げると、損切りをするべきです。

なぜなら、高い手数料を払って年率4%を狙う運用手法よりも、手数料の低いインデックスファンドで同程度の年率を狙える商品は数多く存在するからです。

長期保有をするほど高い手数料を長期間にわたって払い続けることになってしまいます。

投資のソムリエの解約方法は?

投資のソムリエに限らず、投資信託の解約方法は難しいものではありません。

商品を購入した金融機関の窓口で解約する旨を告げましょう。ネット証券であれば窓口に行く必要もなく、スマホ一つで簡単に決裁可能です。

投資のソムリエの解約手数料は?

投資信託を解約する際には一定の費用が発生します。

しかし、投資のソムリエについては費用は発生せずに解約可能です。

【まとめ】投資のソムリエは評判がひどい!他の資産運用を検討しよう

この記事では、投資のソムリエというアクティブ型投資信託について解説をしました。

「投資のソムリエ」の評判や世間の評価を掲示板で見るとお世辞にも良いといえるものではなく、実際の運用成績も芳しいものではありません。

保有にかかる費用も高いことから、今後のリターンについても残念ながら期待はできない商品です。

投資のソムリエから乗り換える場合は、ヘッジファンドがおすすめ。

ヘッジファンドについて詳しく知りたい方は、「ヘッジファンド日本ランキング一覧!利回りが高いおすすめ会社を解説」を参考にしてください。

【平均年利10%以上】

資産運用で悩んだらBMキャピタル

「投資信託で損をした」

「将来のために資産運用したいけど何をすればいいかわからない」

「実績のあるプロに運用を任せたい」

このような悩みを持っているなら、日本のヘッジファンド「BMキャピタル」がおすすめ。

- 平均年利10%超を10年以上継続中!

- 2013年の運用開始からマイナスの年ゼロ

- 直近6年で資産価値2倍

最低投資額は1000万円(1000万未満相談可)とヘッジファンドの中では比較的出資しやすい金額設定です。