「おすすめヘッジファンドランキングを知りたい」

「特におすすめの会社は?」

「ヘッジファンド投資はどんな人におすすめ?」

高額資産の運用を業界知識に精通した投資のプロに任せられるヘッジファンド。

株式の配当や、投資信託などの一般的な金融商品よりも高い利回りが狙える魅力的な資産運用先です。

多彩な投資戦略を駆使して、下落相場でも資金を減らさず、さらなる利益を狙える点なども評価され、近年個人資産の運用先として人気が高まっています。

本記事では最近投資信託に興味を持った方、ヘッジファンドを利用してみたい方に向けて、日本国内で投資可能なおすすめのヘッジファンドをランキングで紹介しています。

特におすすめのヘッジファンドは、次のとおりです。

| 年利 | 安定性 信頼性 |

最低 投資額 |

資料 請求 |

|

|---|---|---|---|---|

| ハイクア | 12% (固定) |

★★★ 運営歴 10年~ 安定性 透明性 |

500万 | 可能 |

| アクション | – | ★★☆ 2023 年設立 |

500万 | 不可 |

| GFマネジメント | – | ★★☆ 2023 年設立 |

1000万円 | 不可 |

目次

- 日本のヘッジファンドランキング!個人投資家にもおすすめの国内ファンドを紹介

- ランキング1位:ハイクアインターナショナル|ベトナムへの事業融資で利回り12%

- ランキング2位:アクション|トレイダーズインベストメント元代表取締役によるアクティビスト投資

- ランキング3位:GFマネジメント|日本の大型株で年間平均リターン29%

- ランキング4位:シンプレクス・アセット・マネジメント|機関投資家向け老舗ヘッジファンド

- ランキング5位:ストラテジックキャピタル|アクティビスト戦略で有名

- ランキング6位:オリエントマネジメント|高成長の中国市場に投資

- ランキング7位:ベイビューアセットマネジメント|日本最大の独立系運用会社

- ランキング8位:フロンティアキャピタル|希少性の高いイラン市場を狙う

- 9位:エピック・パートナーズ|割安銘柄の買いと割高銘柄の売りで絶対収益を目指す

- 10位:アズカル・アセットマネジメント|多様な投資対象で収益を上げる

- 11位:アキトファンド

- 12位:アリシオン・キャピタル・マネジマント

- 13位:アーカス・インベストメント

- 14位:キャプラ・インベストメント・マネジメント

- 15位:タワー投資顧問

- 16位:GCIアセット・マネジメント

- 17位:フロンティア・キャピタル(株)

- 18位:サムライ・キャピタル

- 19位:ハヤテインベストメント

- 番外編:ヘッジファンド証券|ファンドの仲介を行う

- 番外編:ヘッジファンドダイレクト|海外ファンド専門

- 番外編:ひふみ投信|国内外の成長企業に投資する投資信託

- 番外編:セゾン資産形成の達人ファンド

- 【厳選】日本国内おすすめヘッジファンド2社

- ヘッジファンドとは?わかりやすく解説

- 世界のヘッジファンド利回り成績ランキング一覧

- ヘッジファンドをおすすめできる人・おすすめしない人の特徴

- ヘッジファンド投資で大損しないための注意点

- ヘッジファンドの選び方!ポイントは手数料と信頼性

- 日本のおすすめヘッジファンド比較一覧表

- まとめ

日本のヘッジファンドランキング!個人投資家にもおすすめの国内ファンドを紹介

ヘッジファンドというと「米国を中心とする海外の世界的なファンド」をイメージするかもしれませんが、実は日本国内にもヘッジファンドは複数存在します。

ここでは、ファンドの運用歴・運用成績(利回り)・運用の安定性・投資ハードルの4点に注目してヘッジファンドランキング一覧を作成しました。

以下は日本国内のおすすめヘッジファンドランキング一覧です。

日本国内おすすめヘッジファンドランキング一覧

- ハイクアインターナショナル

- アクション

- GFマネジメント

- シンプレクス・アセット・マネジメント

- ストラテジックキャピタル

- オリエントマネジメント

- ベイビューアセットマネジメント

- フロンティアキャピタル

- エピック・パートナーズ

- アズカル・アセットマネジメント

- アキトファンド

- アリシオン・キャピタル・マネジメント

- アーカスインベストメント

- キャプラ・インベストメント・マネジメント

- タワー投資顧問

- GCIアセット・マネジメント

- フロンティア・キャピタル(株)

- サムライ・キャピタル

- ハヤテインベストメント

ランキング1位:ハイクアインターナショナル|ベトナムへの事業融資で利回り12%

引用元:ハイクア・インターナショナル

| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | ベトナム企業 |

| 年間利回り | 年間利回り12% |

| 対象 | 個人・法人 |

| 最低投資額 | 500万円 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント |

・資料請求のみも可能 ・事業融資のため堅実なリターンが期待できる ・年間利回り12%の安定したリターン ・6年で約2倍の資産形成が可能 ・投資先はメディアにも取り上げられる有名企業 ・代表や投資先企業の透明性が高 |

| 注意点 | 特になし |

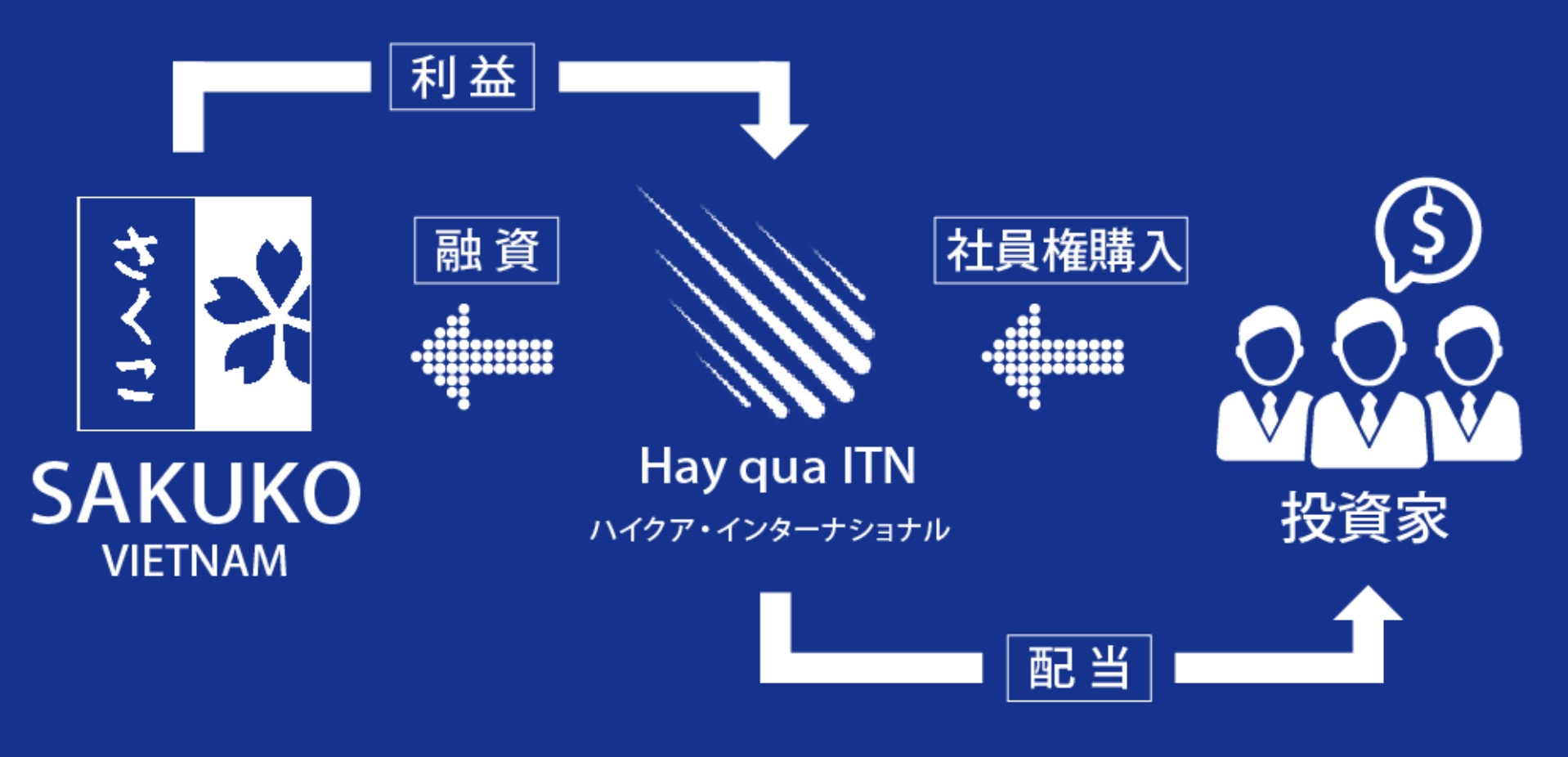

日本国内のヘッジファンドランキング2位ハイクアインターナショナル(以下、ハイクア)です。

大阪に本拠を置くハイクアは、日本企業のベトナム進出や事業展開をサポートする企業です。

ベトナムで活躍する日系企業「SAKUKO VIETNAM(以下、SAKUKO)」への融資を通じて年間利回り12%のリターンを追求します。年間利回り12%であれば、6年で約2倍の資産形成が可能になります。

株式や債券などの金融商品ではなく、SAKUKOの事業に融資し、利息を受け取ります。ハイクアはその利息を配当として投資家に分配することから、初心者にもおすすめの手堅い投資案件といえます。

融資先のSAKUKOは2011年設立の日系企業で日本製品を販売する小売店やスイーツ店、ホテルを運営。2025年にはベトナムUPCoM市場への上場を目指しています。

融資先のSAKUKOは2011年設立の日系企業で日本製品を販売する小売店やスイーツ店、ホテルを運営。2025年にはベトナムUPCoM市場への上場を目指しています。

ベトナムの人口増加とGDP成長を背景に、SAKUKOは投資家からの資金調達を行っています。

ベトナムの人口増加とGDP成長を背景に、SAKUKOは投資家からの資金調達を行っています。

最低投資額は500万円からと投資初心者にも手を出しやすい金額で、前述の通り株式や債権への投資ではなく企業間融資のためリスクは格段に低いといえます。融資先事業が小売やサービス業なので資金の流動性が高い点も安心できるポイントです。

オンライン面談を通じて詳しい情報を聞いたり、疑問点を解消したりできますので、ぜひ問い合わせてみてください。

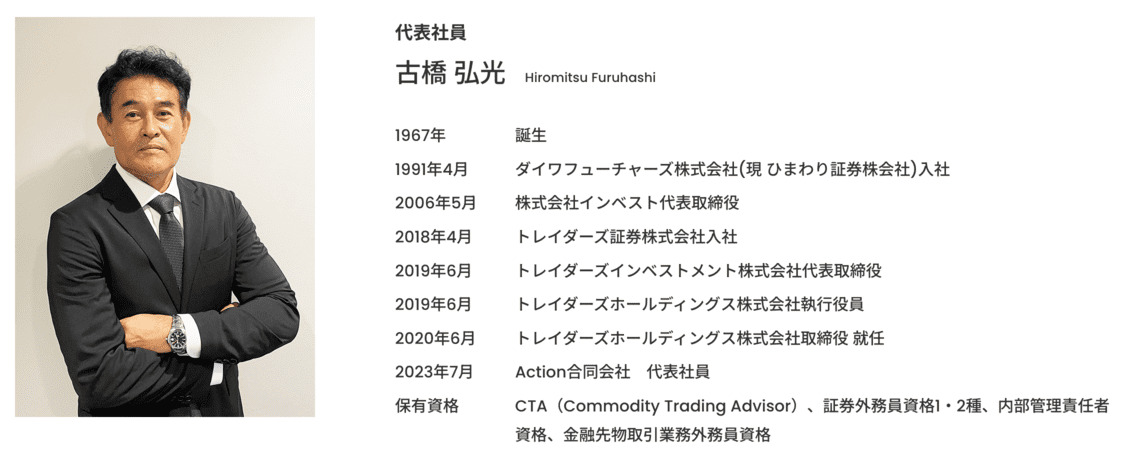

ランキング2位:アクション|トレイダーズインベストメント元代表取締役によるアクティビスト投資

| 公式サイト | アクション公式サイト |

| 運用開始 | 2023年 |

| 投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

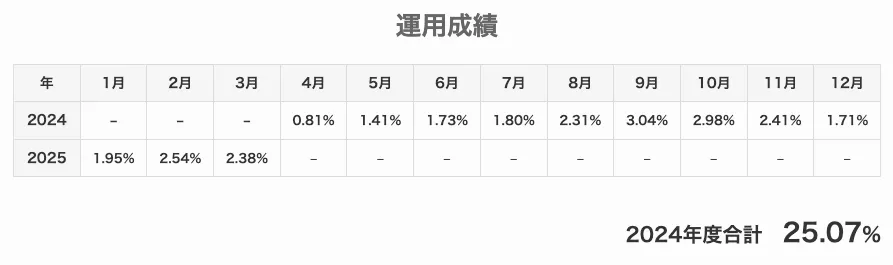

| 利回り | 25.07%(2024年度実績) |

| 最低投資額 | 500万円 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント |

・トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務める ・2024年度は25.07%という実績を残す ・事業投資やWeb3事業、ファクタリングなど株以外にも分散投資 ・積極的なアクティビスト投資で直接的に会社の改善を行う ・会社や代表の実態が明確で透明性のあるファンド |

| 注意点 | 特になし |

日本国内のヘッジファンドランキング3位はアクション合同会社です。

アクションは、トレイダーズインベストメント元代表取締役の古橋弘光氏がファンドマネージャーを務めるヘッジファンド。

顧問には三菱銀行からドイツ証券、UBS証券、メリルリンチ証券など名だたる外資証券で経験を積み、さらには衆議院議員も経験している木内孝胤氏も参画しています。

日本国内のヘッジファンドでここまで情報開示をしているのは珍しく、組織の透明性は抜群ですね。

そしてアクションのヘッジファンドとしての投資戦略は下記の3つ。

- ポートフォリオ投資戦略

- 株式の成長投資戦略

- エンゲージメント・アクティビスト投資戦略

特徴的なのが、多様な資産アセットに投資するポートフォリオ投資戦略。

公式サイトには株式や債券への投資についてしか書かれていませんが、面談では詳細な投資対象を見せてもらうことができ、事業投資やWeb3事業、ファクタリングなど、さまざまな対象に投資していることがわかりますので、気になる方は資料請求してみてください。

機密情報のためより詳しい情報は書けませんが、投資実績を見るかぎり、低リスクでハイリターンな運用ができているのが納得できるポートフォリオです。

このほか得意としている運用方法は、エンゲージメント・アクティビスト投資。

企業の経営に影響力を持つことができる割合の株式を取得し、経営の規律付けを行うことで株式価値の最大化を図る方法です。

投資した企業に対して直接アプローチできるため、投資の成功確度を高めることが可能。

アクションは、5年や10年のスパンで大きく資産を伸ばしたい方や、ヘッジファンドに興味があっても詐欺が怖くて一歩が踏み出せないという方には特におすすめできる会社です。

ちなみにアクションでは公式サイトにて運用成績を公開しており、2024年度の運用成績は+25.07%という成績だったとのことです。

引用:アクション合同会社

引用:アクション合同会社公式サイトから問い合わせると無料面談の予約ができ、より詳しい内容を担当者から直接聞くことができます。

最低投資額は500万円とヘッジファンドとしては比較的低めの金額から投資をスタート可能です。

オンライン面談にも対応してもらえるので、気になる方は公式サイトから問い合わせてみてください。

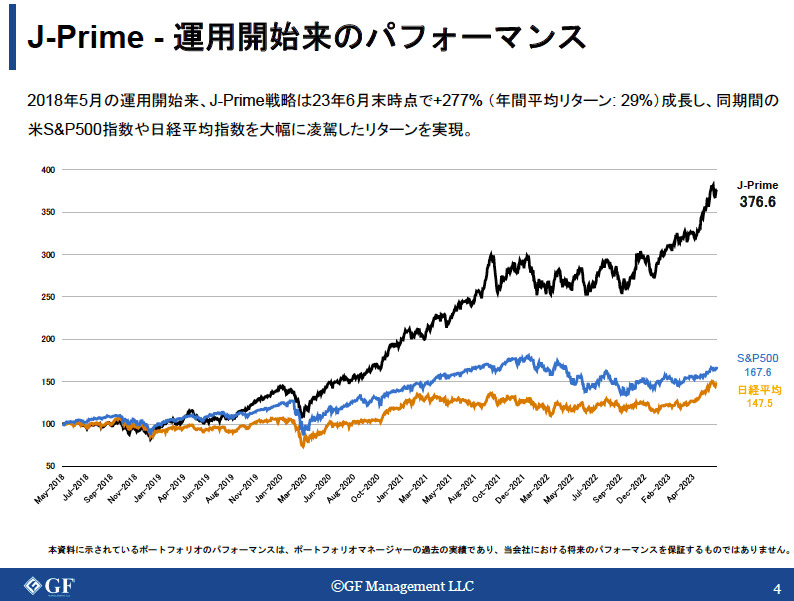

ランキング3位:GFマネジメント|日本の大型株で年間平均リターン29%

| 公式サイト | GFマネジメント公式サイト |

| 運用開始 | 2023年(1年目) |

| 投資対象 | 日本大型株(J-Prime戦略) |

| 年間利回り | 過去平均29% ※設立前のファンドマネージャーの運用成績 |

| 最低投資額 | 1000万 *500万~相談可 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント |

・UBS、モルガン・スタンレー出身のファンドマネージャーが運用 ・年平均リターン29% ・過去5年で277%の運用成績 ・中〜長期投資向けのヘッジファンド ・ドローダウンの幅が小さい |

| 注意点 | ・海外資産への分散投資はできない |

日本国内ヘッジファンドのおすすめランキング4位はGFマネジメント。

GFマネジメントは、過去5年の平均年間利回りが29%という敏腕ファンドマネージャーを抱えるヘッジファンドです。

英ロンドン・スクール・オブ・エコノミクス(LSE)より修士号取得後、UBS証券の投資銀行部門を経て、モルガン・スタンレー証券の投資銀行本部に入社。テクノロジー、ヘルスケア領域を中心に日米・日欧のクロスボーダーM&A案件を担当。

その後は運用業に軸足を移すため、シンガポールへ拠点を移し、現地のファミリーオフィスにて株式を主軸としたポートフォリオ・マネージャーを担当。2018年に独立し、外部資金を調達し、日本株と米株の運用を開始。

日本法人の代表である田尻からヘッドハンティングされ、投資会社GF Management合同会社のポートフォリオマネージャーに選任される。

GFマネジメントのファンドマネージャーは「J-Prime戦略」という手法を用いて投資しています。

J-Prime戦略とは、日本の大型株や指数ETFを合計20〜30銘柄ポートフォリオに組み入れて、3〜5年スパンで投資する手法のこと。

銘柄の選定は全てファンドマネージャーによって行われ、「ビジネスの収益力と成長性」「競合優位性」「そもそも市場が成長しているか」などを基準にしています。

上記基準のどれかを1つを満たしているのではなく、全ての基準を満たしている銘柄にのみ投資をすることで、非常にハイパフォーマンスを出せているのです。

GFマネジメントのJ-Prime戦略は、上記のように日経平均/S&P500のような代表的な指数よりも大幅に上回るリターンを出しています。

ただ、チャートを見て分かるようにマイナスになることも。

下落幅は小さいですが、2018年からの5年間では、2回マイナスリターンになっています。

5年で成長率277%(約4倍)という圧巻の成績を残すために、短期的なリスクは負わなければいけないということは理解しておいてください。

なお、上記の運用成績からは、3〜5年など長期の運用ならリターンを得られる確率の方が高いことも分かりますね。

運用期間中のマイナスも最終的に取り返せるレベルの成長率を見せていますので、長期の運用を任せられるヘッジファンドをお探しであればGFマネジメントが非常におすすめ。

投資金額は、500万円から相談可能と投資初心者でもはじめやすい点もおすすめです。

情報漏洩防止のため当記事でも書けることには限りがありますが、資料請求・面談は無料ですので、詳しい話を知りたい方はGFマネジメント公式サイトから直接お問い合わせしてみてくださいね。

ランキング4位:シンプレクス・アセット・マネジメント|機関投資家向け老舗ヘッジファンド

(引用:シンプレクス・アセット・マネジメント)

| 運用開始 | 1999年 |

| 投資対象 | 株式など |

| 年間利回り | 非公開 |

| 最低投資額 | 不明 |

| おすすめ ポイント |

・日興証券出身の水嶋浩雅氏が立ち上げ ・受賞歴あり |

| 注意点 | ・基本的に機関投資家向け |

| 公式サイト | シンプレクス・アセット・マネジメント公式サイト |

日本国内のおすすめヘッジファンドランキング第5位は、シンプレクス・アセット・マネジメントです。

シンプレクス社は1999年に設立されたヘッジファンドで、日本のヘッジファンドとしては歴史が古く、草分け的な存在として知られています。

同社の立ち上げに深く関わったのが日興証券出身の水嶋浩雅(みずしま・ひろまさ)氏で。日興の経営陣を説得して出資させた功績があります。

顧客利益最大化を目指し、金融機関向けの投資信託や上場投資信託、株式・債券のアクティブ運用などさまざまなアセットや手法を用いた運用を行っています。

ランキング5位:ストラテジックキャピタル|アクティビスト戦略で有名

(引用:Strategic Capital)

(引用:Strategic Capital)| 運用開始 | 2012年(12年目) |

| 投資対象 | 日本上場株式(バリュー株+アクティビスト戦略) |

| 年間利回り | -20%~+70%程 |

| 最低投資額 | ・10万ドル(2024/02/13 時点 約1498万円) ・(その他条件)金融資産5000万円以上を保有していること ・(その他条件)3年以上の投資経験があること |

| おすすめ ポイント |

・旧村上ファンドの創始者の一人丸木強が設立 ・公式HPで投資先の詳細が確認できる |

| 買い方 | 会社に問い合わせる |

| 注意点 | ・海外資産への分散投資が出来ない ・ロックアップ期間は1年と長め ・運用資料を英語で読む必要がある |

| 公式サイト | ストラテジックキャピタル公式HP |

日本国内のおすすめヘッジファンドランキング第6位は、アクションと同じく日本株のバリュー株に投資を行うストラテジックキャピタル。

ストラテジックキャピタルは「旧村上ファンド」の主要メンバーであった丸木強氏が立ち上げたヘッジファンドです。

(引用:ストラテジックキャピタル)

(引用:ストラテジックキャピタル)ストラテジックキャピタルは日本の割安な株式(バリュー株)に投資をすることで大株主となり、アクティビストとして投資先の企業価値向上へ働きかけています。働きかけの内容は、同社サイト内「新着情報」と「個別銘柄特設サイト」で確認が可能です。

例えば、ストラテジックキャピタルは、今年2月に日本証券金融株式会社に「天下り」の実態調査を行う弁護士の選任を求め臨時株主総会の開催を要求しました。日本証券金融株式会社はその要求を受け、2023年2月7日に臨時株主総会を開いたそうです。

このように同社は投資した企業に向けて友好的な提言に留まらず、時には強硬姿勢で企業改善を求めることで有名です。

「アクティビスト」とは、企業の株式を一定数以上保有し、投資先企業の経営者に対して経営改善などを提案することで、株価上昇による利益獲得を狙う投資家のことで「物言う株主」とも呼ばれます。

日本のアクティビストの代表格とも言える同社の運用利回りは、-20%~+70%。アクティビスト戦略が功を奏して市場をアウトパフォームしたときは良いのですが、パフォーマンスの振れ幅を示すボラティリティが非常に高いという点には留意が必要です。

日本のバリュー株投資という比較的安全性の高い投資方法でありながら、20%ものマイナスを出してしまった背景は何なのか、また今後どのようにリスク対策行っていくのかは、投資前に同社に確認しておきましょう。

同社への出資や運用状況などの確認は、販売会社のTeneoPartners(Mail: info@teneopartners.co.jp)を通して行います。まずは公式HPでしっかり下調べをしてから問い合わせるのがおすすめです。

ランキング6位:オリエントマネジメント|高成長の中国市場に投資

(引用:オリエントマネジメント)

(引用:オリエントマネジメント)| 運用開始 | 2021年(3年目) |

| 投資対象 | 中国株式 |

| 年間利回り | 組成から1年間の利回りは約8.2% (同ファンドマネージャーは、別の新興国ファンドで3年で+886%の実績を持つ) |

| 最低投資額 | 1000万 |

| おすすめ ポイント |

・成長率の高い中国市場の成長に投資ができる ・リターンに天井がない ・ロックアップ期間は3か月と短め |

| 注意点 | ・設立して間もないのでネット上での情報収集が困難 ・為替・カントリーリスク |

| 買い方 | 会社に問い合わせる |

| 公式サイト | オリエントマネジメント公式HP |

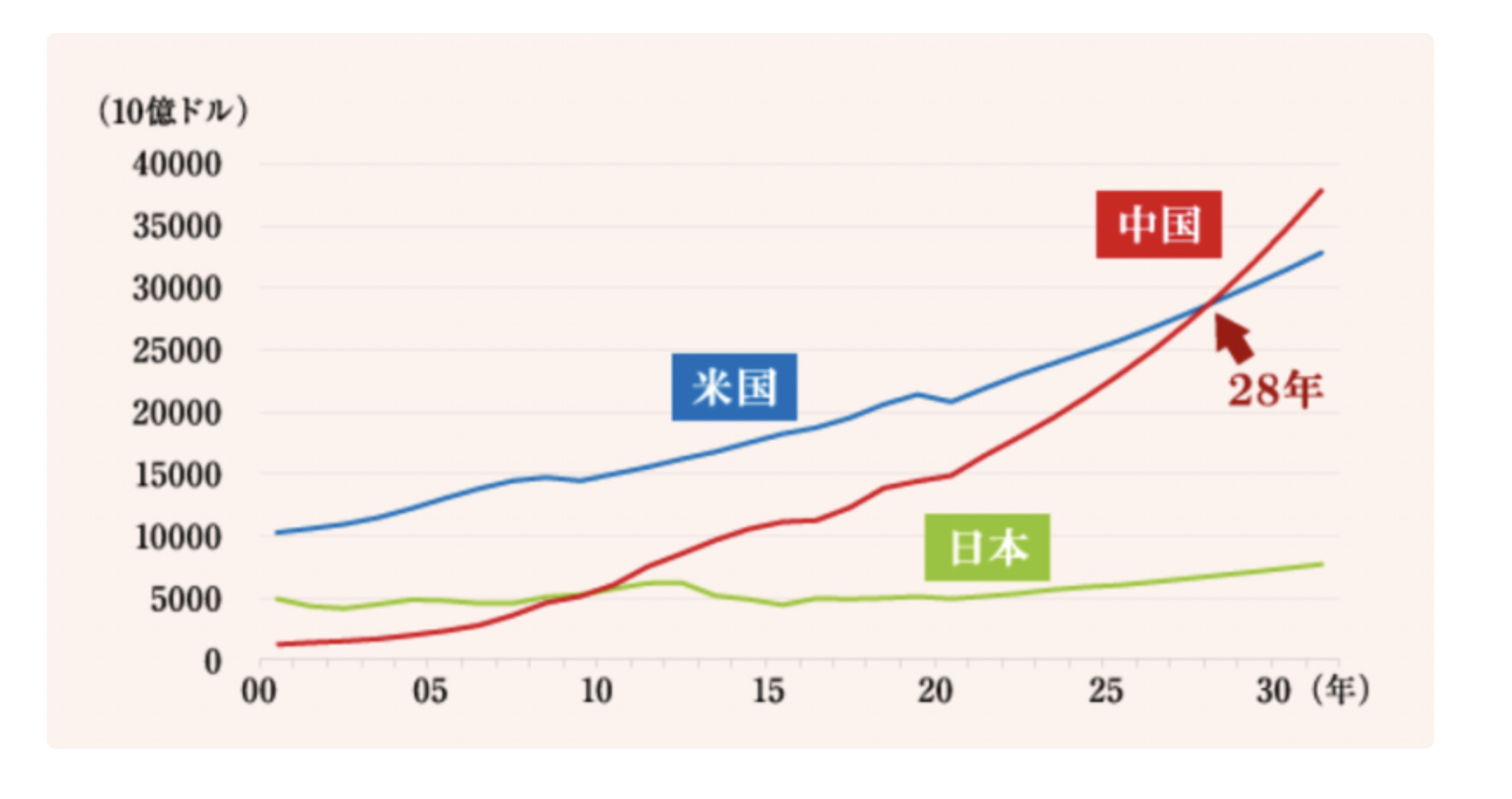

日本のヘッジファンドランキング7位は、オリエントマネジメント。

オリエントマネジメントは成長率の高い中国株式への投資を行う日本の国内ヘッジファンドです。

中国市場の特徴

✔ 2028年、中国はGDPで世界No.1になる予想

✔ 外資の参入比率が低くこれからがチャンス

✔ 短期的な利益だけでなく、長期的な収益が期待できる

中国は2009年に日本のGDPを追い越し、2028年には米国のGDPを抜かすと予測されている経済大国です。日本の経済成長率がここ10年1%前後と停滞しているのに対し、中国は6%前後という高い成長率を維持しています。

(引用:オリエントマネジメント)

(引用:オリエントマネジメント)また中国株式市場は日本の株式市場の3倍の時価総額に膨れ上がっており、値動きが大きく株価収益率が高い、中長期的に上昇相場である、配当金が日本よりも高いなど、投資先としては非常に期待の持てる市場です。

このような理由を掲げ、オリエントマネジメントは株価がさらに向上するであろう中国にいち早く着目し、厳選された中国株銘柄に投資をしているのです。

中国株式を軸に投資をするファンドは日本国内でもまだ珍しいので、勢いのある中国への投資に興味があり、中国経済の成長の余地に期待が寄せられる方にはおすすめのファンドです。ただし新興国への投資なので、値動きはそれなりに大きく、価格変動リスクが日本株ファンドに比べると高めになることは留意しておきましょう。

オリエントマネジメントは組成3年目の若いヘッジファンドであるため、インターネット上での情報法収集だけでは不十分です。こちらの会社に関心をお持ちの方は、公式サイトからのお問合せや資料請求を行い、詳細な情報を元に投資判断を行いましょう。

ランキング7位:ベイビューアセットマネジメント|日本最大の独立系運用会社

(引用:Bayview Asset Management)

(引用:Bayview Asset Management)| 運用開始 | 1998年 |

| 投資対象 | ・日本株式 ・債券 ・マルチアセットなど |

| 年間利回り | ・年間利回り10%を目標とした運用(償還前のファンド利回りは基本非公開) (例:「Bayview日本株式ロングショート」は設定来の年率0.46%) (例:「USマイクロキャップ株式」は設定来の年率11.9%) |

| 最低投資額 | 1000万円~ |

| おすすめ ポイント |

・顔が見える運用が安心 ・運用歴20年以上で金融商品取引業者にも登録がある ・自社運用ファンドや海外他社運用ファンドなど、多数の商品から選べる |

| 注意点 | ・マイナスの出ている年もある ・ファンドによって運用リスク・利回りが異なる ・個人投資家の評判を入手しづらい ・面談で投資適格性が問われる |

| 公式サイト | ベイビュー・アセット・マネジメント公式サイト |

日本国内のおすすめヘッジファンドランキング第8位は、日本最大級の独立系運用会社である「ベイビュー・アセット・マネジメント」をピックアップしました。

同社はヘッジファンドに加えて、投資信託の運用・販売もしており、また日本株式・債券などで運用する自社運用ファンドのほか、提携する米国の独立系運用会社のファンドなど20を超えるファンドから選択して投資することが可能です。

運用商品一覧

(引用:ベイビュー・アセット・マネジメント)

(引用:ベイビュー・アセット・マネジメント)上記運用ファンド一覧をご覧いただくと分かるように、株式、債権、マルチ・アセット、プライベート・エクイティ等に幅広く投資しているため、投資家は自分好みでファンドを組み合わせられますし、分散投資によりリスク軽減や分散も期待できます。

気になる運用成績は非公表であり、取り扱い商品も多数あるので一口には言えませんが、例として株式型のファンドなどでは年平均10%程の運用を目指しているそう。ただし実際には年利回り10%を超える年もあれば、マイナスで年の決算を迎えたファンドもあるようなので、投資前に運用成績の背景や今後の方向性をしっかり確認する必要はありますね。

ランキング8位:フロンティアキャピタル|希少性の高いイラン市場を狙う

(引用:フロンティアキャピタル)

(引用:フロンティアキャピタル)| 運用開始 | 2018年 |

| 投資対象 | イラン株式 |

| 年間利回り | 非公開 (運用開始直後の決算(2018年4月~6月)で16.6%) |

| 最低投資額 | 1000万 |

| おすすめ ポイント |

・新興国の成長を享受できる ・急成長するイラン株に投資できる数少ないファンド ・期待リターンに天井がない |

| 注意点 | ・為替リスクあり ・カントリーリスクあり |

| 公式サイト | フロンティアキャピタル公式サイト |

日本国内のおすすめヘッジファンドランキング9位は、日本では投資信託やETFなどを通した方法程度しかなかった新興国投資を軸とした運用を行う「フロンティアキャピタル合同会社」です。

新興国といえばインド・ブラジル・中国などが代表的ではありますが、これらの国は新興国とはいえ既に株価は上がってしまっているため、今から投資したとて更なるリターンが見込めるかは難しいところです。

一方のイランは株式価値がまだまだ低く成長余力も十分。日本人には馴染みが薄く、「米国から経済制裁を受けている国」程度のイメージしかない方も多いかもしれませんが、実はイランは世界第2位の天然ガス埋蔵量を誇り、確定原油埋蔵量も世界4位という資源大国。人口も9000万人近くいる中東の大国なのです。

実際に運用開始直後の決算(2018年4月~6月)で16.6%の利益を出しており、今後成長が期待できる投資先と言えます。

しかし、日本からイラン株に直接投資するには現地の銀行口座が必要だったりと難易度が高く、日本からイラン株に投資できるヘッジファンド会社はフロンティアキャピタルしか思いつきません。

希少性の高い投資を行うことのできる点は魅力ですが、一方で為替リスクやカントリーリスクといった投資リスクには注意が必要です。

イランは豊富な資源や若手人口の多さなど成長余力を秘めていることもあり、状況が変わった際に爆上がりすることが期待されますが、一方でイランやイランが属する中東地域ではまた、欧米や近隣諸国との対立など政治的・軍事的な問題も抱えており、それらが為替や株価にマイナス影響を与えるリスクもあります。

ネット上にも情報が少ないヘッジファンド会社でもあるので、関心のある方は資料請求やヒアリング等を行い、イラン投資のメリット・デメリットや、フロンティアキャピタルの運用体制・運用状況についてしっかりと確認を行いましょう。

9位:エピック・パートナーズ|割安銘柄の買いと割高銘柄の売りで絶対収益を目指す

(引用:エピック・パートナーズ・インベストメンツ)

(引用:エピック・パートナーズ・インベストメンツ)

| 運用開始 | 2005年 |

| 投資対象 | 国内株式 |

| 年間利回り | 非公開 |

| 最低投資額 | 非公開 |

| おすすめ ポイント |

・2005年設立の老舗ヘッジファンド ・ファンドマネージャーや代表の情報を公開している |

| 注意点 | ・実質利回りや手数料などの情報が少ない |

| 公式サイト | エピック・パートナーズ公式サイト |

日本国内のおすすめヘッジファンドランキング10位は、エピック・パートナーズ・インベストメンツ。

2005年に設立された老舗のヘッジファンド会社です。

代表を務めるのは日興證券株式会社出身の武英松氏で、運用開発部や投資運用部での経験を積み、UBS証券に入社し、安定的な投資収益を築き続けてきました。

エピック・パートナーズは同氏の他にもファンドマネージャーやチーフファンドマネージャー、調査部長、コンプライアンス部長などメンバーを公式サイトで公開しており、透明性は高い会社といえます。

運用スタイルは「国内株式のマーケット・ニュートラル運用」としており、割安株の買いと割高株の売りにより、低リスクでの絶対収益を目指しています。

実質利回りや最低投資額などの詳細情報は公開されていないため、まずは公式サイトから問い合わせてみてください。

10位:アズカル・アセットマネジメント|多様な投資対象で収益を上げる

(引用:アズカル・アセットマネジメント)

(引用:アズカル・アセットマネジメント)

| 運用開始 | 2005年 |

| 投資対象 | ・米国債券 ・ベンチャー投資 ・インド投資 |

| 年間利回り | 非公開 |

| 最低投資額 | 非公開 |

| おすすめ ポイント |

・+20%や+60%の利回りを出した実績がある ・30年以上の運用経験を持つ代表取締役 ・米国債券、インド、ベンチャーなど多彩な投資対象 |

| 注意点 | ・基本的には機関投資家向けのヘッジファンド |

| 公式サイト | アズカル・アセットマネジメント公式サイト |

日本国内のおすすめヘッジファンドランキング11位は、アズカル・アセットマネジメント。

大規模投資家向けにヘッジファンドを運営しており、特に米国債券に特化した戦略で知られています。

アズカル・アセットマネジメントは上場企業のオーナーや学校法人、公益法人などを主な顧客としています。

2008年のサブプライムショック時には22%、翌年には60%の高い利回りを達成しました。

このような利回り実績を持つほか、30年以上の運用経験を有する代表取締役がいます。

米国債券やインド、ベンチャー企業への投資など、多岐にわたる投資対象を提供しています。

注意点としては、基本的に機関投資家向けであり、実績データは公開されていないため、詳細は公式サイトに問い合わせる必要があります。

11位:アキトファンド

(引用:アキトキャピタル)

(引用:アキトキャピタル)

| 運用開始 | 2009年 |

| 投資対象 | ・小型日本株 |

| 年間利回り | 非公開 |

| 最低投資額 | 非公開 |

| おすすめ ポイント |

・運用資産額を2年で10倍にした実績あり ・外資系金融出身の山口功一郎氏が代表を務める |

| 注意点 | 基本的に機関投資家、超富裕層向けのヘッジファンド |

| 公式サイト | 暁翔キャピタル株式会社 |

日本国内のおすすめヘッジファンドランキング12位は、暁翔キャピタル株式会社が運営するアキトファンド。

2009年に14億円から運用を開始した同ファンドは、2年後に運用資産額が10倍の140億円になったことで知られています。

その後カナダの年金基金から受託を受けたこともあり、運用資産額は1000億円を突破。大規模なヘッジファンドに成長しました。

細かな投資実績は公開されていませんが、日本の中小型株の中でも、大きな成長が見込まれるバリュー株を中心に取引をしているようです。

最低投資額は公開されておらず、対象投資家は超富裕層や機関投資家に限られると思われますが、興味のある方は公式サイトから問い合わせみてはいかがでしょうか。

12位:アリシオン・キャピタル・マネジマント

(引用:アリシオン・キャピタル・マネジメント)

| 運用開始 | 2007年 |

| 投資対象 | 日本株 |

| 年間利回り | 非公開 |

| 最低投資額 | 非公開 |

| おすすめ ポイント |

・シンガポール拠点の日本人運用者によるヘッジファンド ・「Best Singapore Hedge Fund」受領歴あり |

| 注意点 | 大手機関投資家向けのヘッジファンド |

| 公式サイト | アリシオン・キャピタル・マネジメント |

日本国内のおすすめヘッジファンドランキング13位は、アリシオン・キャピタル・マネジメントです。

同ファンドはシンガポールを活動拠点としていますが、日本人運用者によるヘッジファンドのため日本のおすすめヘッジファンドとして掲載しました。

これまで以下のような国内外の大手機関投資家の資産形成をサポートしてきた実績があります。

- 海外の地方政府系基金

- 海外大手企業の企業年

- 日本の上場企業系年金

また2012年には同社が運用するAlithion Japan Fundが Eurekahedge 主催のAsian Hedge Fund Awardsにおいて「Best Singapore Hedge Fund」を受賞するなど、外部からの評価も高いヘッジファンドとして知られています。

13位:アーカス・インベストメント

(引用:アーカス・インベストメント)

| 運用開始 | 1998年 |

| 投資対象 | 日本株 |

| 年間利回り | 非公開 |

| 最低投資額 | 非公開 |

| おすすめ ポイント |

・ロンドン拠点の本格派ヘッジファンド ・日本株に特化した戦略的投資 |

| 注意点 | 機関投資家向けヘッジファンド |

| 公式サイト | アーカス・インベストメント |

日本国内のおすすめヘッジファンドランキング14位は、アーカス・インベストメントです。

サントリーでの就業経験があるピーター・タスカ氏が立ち上げたファンドで、日本株のロングおよびロング・ショートで戦略を得意としています。

2023年に設立25周年を迎えた大手老舗ヘッジファンドですが、主に機関投資家向けとなっており、個人で投資するのは難しいと思われます。

14位:キャプラ・インベストメント・マネジメント

引用:Capula Investment Management

引用:Capula Investment Management| 運用開始 | 2005年 |

| 投資対象 | 債券 |

| 年間利回り | 非公開 |

| 最低投資額 | 非公開 |

| おすすめ ポイント |

・世界で最大級の債券ヘッジファンド ・リーマンショックの年もプラスの成績 |

| 注意点 | 機関投資家向けヘッジファンドである可能性大 |

| 公式サイト | キャプラ・インベストメント・マネジメント |

日本国内のおすすめヘッジファンドランキング14位は、キャプラ・インベストメント・マネジメント。

旧UFJ銀行出身の浅井将雄氏と、同じく旧UFJ銀行出身のヤン・フー氏が共同で設立したキャプラ・インベストメントは、運用資産4兆円をの世界最大の債券系ヘッジファンドです。

ロンドン・香港・東京・シンガポール・ニューヨークと5つの年に拠点を展開しています。

実績自体はプラスが続いていると噂されており、少し前のデータですがリーマンショックの年もプラスの成績を収めたそうです。

| 2006年 | 17.47% |

| 2007年 | 18.00% |

| 2008年 | 9.45% |

| 2009年 | 12.24% |

| 2010年 | 9.58% |

(出所:Cliffwater)

キャプラ・インベストメント・マネジメントは、ゴールドマン・サックスや三菱商事からの出資を受け入れていた実績もあることから、機関投資家向けヘッジファンドである可能性は高いです。

ただし、2020年にBloombergにて「新規資金の調達を検討しており、何人かの投資家と協議を重ねている。」とも報道されているため、個人投資家でも多くの資産を持っている方は受け付けている可能性もありますので、気になる方は是非コンタクトをどうぞ。

15位:タワー投資顧問

| 運用開始 | 1990年 |

| 投資対象 | 日本株式(バリュー株+ロングショート戦略) |

| 年間利回り | 非公開 |

| 最低投資額 | 非公開 |

| おすすめ ポイント |

・「高額納税者番付」で国内トップになった清原達郎氏が運用をしていた |

| 注意点 | ・機関投資家向けヘッジファンドである可能性大 ・清原達郎氏は2023年に退任している |

| 公式サイト | ー |

タワー投資顧問は1990年設立の老舗ヘッジファンド。

投資対象は割安になっている中小日本株式で、投資戦略はロングショートです。

2004年に同社ファンドマネージャーの清原達郎氏が推定100億円の報酬を得て「高額納税者番付」で国内トップになりました。

ファンドマネージャーとは言え、ただのサラリーマンが長者番付1位になったことで、相当な話題になったそうです。

引用:ダイヤモンドオンライン

引用:ダイヤモンドオンラインタワー投資顧問はピーク時の2005年には、3300億円の資産を運用していたとのこと。

ただし、そんな凄腕の清原氏は2023年にタワー投資を退任しているそうです。

タワー投資顧問は公式サイトを閉鎖しており、運用実績・年間利回り・最低投資額などの情報を一切得ることができません。

またBloombergの2009年の記事によると、同社について「自己資金や固定 顧客としての投資家資金を運用する。」との記載があるため、機関投資家や個人投資家でも多くの資産を持っている方向けのヘッジファンドである可能性が高いです。

出資には紹介が必要なので、タワー投資顧問で運用をできる投資家の人数には限りがあるでしょう。

16位:GCIアセット・マネジメント

引用:GCIアセット・マネジメント

引用:GCIアセット・マネジメント| 運用開始 | ファンド運用開始:2015年(会社設立:2000年) |

| 投資対象 | 伝統的投資 ・上場株式 ・債券 オルタナティブ投資 ・ヘッジファンド ・プライベートエクイティ ・実物不動産 等 |

| 年間利回り | GCIエンダウメントファンド(成長型):3.01% GCIエンダウメントファンド(安定型):1.15% ※2015年~2023年までの平均 |

| 最低投資額 | 100円~(SBI証券など) |

| おすすめ ポイント |

・米国名門大学の基金(エンダウメント)の資産運用をモデルにしている ・低価格でヘッジファンドの強みを体感できる |

| 注意点 | ・ポートフォリオにヘッジファンドが組み込まれている「投資信託」である ・ただしGCIがヘッジファンドと指定するのは「外国籍投資信託」である ・ヘッジファンド(外国籍投資信託)はグループ会社が運用する商品である |

| 公式サイト | GCIアセット・マネジメント |

GCIアセット・マネジメントは2000年に設立された独立系の投資運用会社です。

個人投資家が同社で運用をする場合、投資信託であるGCIエンダウメントファンド(成長型)または(安定型)へ出資をすることになります。

GCIエンダウメントファンドは米国名門大学の基金(エンダウメント)の資産運用をモデルにポートフォリオを採用しており、両社とも市場の暴落に備えた投資としてヘッジファンドを約40~55%程度取り入れています。

引用:GCIアセット・マネジメント

引用:GCIアセット・マネジメントGCIエンダウメントファンドは投資信託ですので、SBI証券などの証券会社などを通じて購入することになります。

最低投資額は100円からの低額購入が可能。低額でヘッジファンドの強みを体感することができるでしょう。

実際、両ファンドの年間収益率の推移を見ても、「コロナショック」で世界的に暴落となった2020年にはプラスの成績となっており、下落耐性があることが証明できています。

| 年 | 成長型 | 安定型 |

| 2015年 | 2.82% | 0.98% |

| 2016年 | 6.14% | 5.09% |

| 2017年 | 12.29% | 8.31% |

| 2018年 | -6.29% | -4.23% |

| 2019年 | 11.48% | 6.70% |

| 2020年 | 1.02% | 0.64% |

| 2021年 | 8.95% | 3.21% |

| 2022年 | -10.81% | -9.66% |

| 2023年 | 1.50% | -0.73% |

| 平均 | 3.01% | 1.15% |

ただし、GCIエンダウメントファンドには以下のような注意点があります。

- ポートフォリオにヘッジファンドが組み込まれている「投資信託」である

- ただしGCIがヘッジファンドと指定するのは「外国籍投資信託」である

- ヘッジファンド(外国籍投資信託)はグループ会社が運用する商品である

よく見ていただくと、ヘッジファンドでは年間10~20%のリターンを期待できるのに対し、GCIエンダウメントファンドは運用開始から2023年までの平均利回りは5%にも満たしませんね。

やはり、いくら「ヘッジファンド」と銘打って販売してても、実態は「投資信託」。

低価格でエンダウメントポートフォリオを体感できるのは良い点ではあるものの、年間平均リターン5%も期待できないのであれば、1000万円程度の資金力のある方にはもったいない運用先となるでしょう。

17位:フロンティア・キャピタル(株)

引用:フロンティア・キャピタル

引用:フロンティア・キャピタル| 運用開始 | 2022年(設立) |

| 投資対象 | 非上場株含め上場株、マイノリティ投資等 |

| 年間利回り | 非公開 |

| 最低投資額 | 非公開 |

| おすすめ ポイント |

・新進気鋭のヘッジファンド ・コンサルティング企業で親会社の「フロンティア・マネジメント株式会社」の強みを活かし、投資利益だけでなくコンサルティング指導料からも利益を獲得 |

| 注意点 | ・2022年設立のため実績が少ない ・出資の受付は超富裕層や機関投資家のみの可能性も |

| 公式サイト | フロンティア・キャピタル(株) |

フロンティア・キャピタル(株)は2022年に設立された新しいヘッジファンドです。

投資対象は「非上場株含め上場株、マイノリティ投資等」としています。

またフロンティア・キャピタル(株)はコンサルティング企業である「フロンティア・マネジメント株式会社」を親会社に持ち、その強みを活かして「ヒト・ノウハウ・カネ」の3つの観点から長期的・持続的に投資を実行。

投資先企業に対して資金だけでなく、人材派遣や知見・ノウハウの提供も行い、配当・キャピタルゲインと経営指導の両面から利益獲得を目指します。

ただしフロンティア・キャピタル(株)では年間利回りや最低投資額の公開を行っていません。

また日本経済新聞に「福岡銀行や横浜銀行など計7行で投資会社のフロンティア・キャピタルに出資すると発表した。出資額はゆうちょ銀を中心に計150億円を見込む。」と掲載されたことからも、超富裕層あるいは機関投資家に限定して出資を受け付けている可能性が高いです。

企業単位で資産運用をご検討されている方は、フロンティア・キャピタル(株)を検討しても良いですね。

18位:サムライ・キャピタル

引用:サムライ・キャピタル

引用:サムライ・キャピタル| 運用開始 | 2009年(設立) |

| 投資対象 | 不動産 |

| 年間利回り | 非公開 |

| 最低投資額 | 非公開 |

| おすすめ ポイント |

個別のテーマや案件に特化したファンドを組成 |

| 注意点 | ・分散投資はできない ・出資の受付は超富裕層や機関投資家のみの可能性も |

| 公式サイト | サムライ・キャピタル |

サムライ・キャピタルは、不動産を投資対象とするヘッジファンドです。

個別のテーマや案件に特化したファンドを組成し、利益獲得を目指しています。

引用:サムライ・キャピタル

引用:サムライ・キャピタル注意点としては、投資対象は不動産のみとなるため、株式や債券などにも分散投資をした場合は投資家自身で分散投資しなくてはいけないことが挙げられます。

また、サムライ・キャピタルは超富裕層や機関投資家からの出資しか受け付けていない可能性も。

事実、2021年に組成したESGファンドの投資家は「第一生命」となっています。

引用:サムライ・キャピタル

引用:サムライ・キャピタル企業単位で不動産への投資を検討しているという方は、出資を検討してみても良いでしょう。

19位:ハヤテインベストメント

| 運用開始 | 2005年(設立) |

| 投資対象 | 日本株・中小型株 |

| 年間利回り | -16.15%~98.74% ※2006~2020年 |

| 最低投資額 | 1000万円 |

| おすすめ ポイント |

|

| 注意点 |

|

| 公式サイト | ハヤテインベストメント |

日本国内のおすすめヘッジファンドランキング20位は、ハヤテインベストメント。

ハヤテインベストメントは、2005年8月設立のヘッジファンドです。

ハヤテインベストメントの代表およびファンドマネージャーは、杉原行洋氏です。

杉原氏は東京大学卒業後、ゴールドマンサックス証券やタワー投資顧問を経験しました。

ハヤテインベストメントの運用戦略は、日本株や中小型株を対象としたロングショート戦略です。

※ロングショート戦略:割安株をLong(購入)して割高株をShort(空売り)する手法

ハヤテインベストメントの年間利回りは、– 16.15%~98.74%(2006~2020年)です。

2006年から2017年までの平均年間利回りは約18%と、高利回りが魅力のヘッジファンドでした。

しかし、近年は年間利回りが良くない状況が続いています。(2018年:-16.15%、2019年:-4.35%、2020年:約-30%)

ハヤテインベストメントの最低投資額は、1000万円です。

投資を申し込む場合、販売会社であるキャピタル・パートナーズ証券に問い合わせる必要があります。

※2024年10月時点では募集を停止しているようです

番外編:ヘッジファンド証券|ファンドの仲介を行う

(引用:ヘッジファンド証券)

(引用:ヘッジファンド証券)日本国内のヘッジファンドランキング番外編で紹介するのは、ヘッジファンド証券株式会社。同社は2010年に設立されたヘッジファンドへの仲介を行う企業です。

仲介先はほぼ日本株式で運用を行う「エピック・バリアント・ファンド」というファンドで、最低投資金額は1000万円からとなっています。

| 2011年 | 9.00% |

| 2012年 | -14.07% |

| 2013年 | 53.66% |

| 2014年 | 20.28% |

| 2015年 | 7.35% |

| 2016年 | 5.55% |

| 2017年 | 6.45% |

| 2018年 | -14.76% |

| 2019年 | 23.35% |

| 2020年 | 17.49% |

上記表から計算すると、運用成績は11年間+187%(2.87倍)と上々。ただしマイナス15%近くを出してしまっている年もあるので、リスクヘッジ力にやや難ありと言わざるを得ません。

またヘッジファンド仲介の場合は、ヘッジファンド側に引かれる手数料ほ他に、仲介会社に払う手数料も発生しますので、トータル手数料がいくらいなるのか、手数料を引いてどのくらいの利益が見込めるのか、投資前に先方に確認しておきましょう。

番外編:ヘッジファンドダイレクト|海外ファンド専門

日本国内のヘッジファンドランキング番外編として、ヘッジファンドダイレクトを紹介します。

同社は米国を中心とする世界的なヘッジファンドを専門に仲介を行っている会社で、「富裕層のためのヘッジファンド投資入門」や「富裕層のNo.1投資戦略」など富裕層向けの資産運用関連書籍でも有名です。

ヘッジファンドダイレクトを通す場合、2000万円から投資が可能です。平均年間利回り10%以上と運用成績もよく、投資家のリスク許容度に応じてファンドを選ぶことが出来ます。

ただ手数料がやはり高めで、これが最大のネックといえます。

| 初年度の投資助言料 | 投資予定金額の3.0%(税抜) |

| 行政書士費用 | 15,000円~ |

| 海外送金手数料 | 4,000円~6,000円 |

| 2年目以降の投資助言料 | 運用残高の0.9%(税抜) |

| 3年未満にファンドを変更する際の助言料 | 投資予定金額の3.0%(税抜) |

| 投資先ファンドの管理報酬 | 年間で運用残高の2%程度 |

| 投資先ファンドの成功報酬 | 運用成果に対して20%~40%程度 |

| 取得日から1年未満 | 契約解除直前の評価額の3%(税抜) |

| 取得日から2年未満 | 契約解除直前の評価額の2%(税抜) |

| 取得日から3年未満 | 契約解除直前の評価額の1%(税抜) |

| 海外からの送金手数料 | 4,000円~6,000円 |

ヘッジファンドダイレクトは決して悪くはないのですが、正直なところ手数料を加味したコスパは微妙。それでも気になる方や、積極的に情報収集をしたい方は検討してみてください。

以上、日本国内のヘッジファンドランキング一覧とヘッジファンド仲介会社の紹介でした。

ヘッジファンドへの投資は投資元本が高額になるだけに、出来る限り安全性の高い安定した投資先を選びたいもの。結局筆者は透明性と安定性、運用のリスク度を考慮した結果、国内ヘッジファンドのハイクアインターナショナルやアクションに落ち着きました。

どのヘッジファンドが向いているかは投資家の趣向やリスク許容度、投資目標などにもよりますから、なるべく多くのファンドに問い合わせて実際に話を聞いてから出資先を決めるのがおすすめです。

以下でしっかり復習しておきましょう!

番外編:ひふみ投信|国内外の成長企業に投資する投資信託

引用:ひふみ投信 | ひふみ

日本国内のヘッジファンドランキング番外編として、ひふみ投信を紹介します。

ひふみ投信は、レオス・キャピタルワークスが運用や販売を行う投資信託です。

ひふみ投信の主な投資対象は、国内外の成長企業です。

ひふみ投信は、2017年にカンブリア宮殿に取り上げられたことから、知名度のある投資信託といえます。

カンブリア宮殿で取り上げられたことによって運用資産が急増したため、本来得意としていた超小型株投資でリターンを出すことが難しくなりました。

その結果、2017年以降のリターンが著しく悪化しています。

ひふみ投信のメリットとデメリットは、次のとおりです。

ひふみ投信のメリット

- 高利回りが魅力

- 1000円と小額から投資可能

- 買付手数料や解約手数料が無料

- 長期保有により実質コスト(信託報酬)が安くなる

ひふみ投信のデメリット

- 2017年以降のリターンが悪化している

- 市場平均を大きく下回る可能性がある

- インデックスファンドに比べて手数料が高め

ひふみ投信は、次のような人におすすめです。

ひふみ投信はこんな人におすすめ

- 少額での投資を検討している人

- 長期投資をしたい人

- 実質コスト(信託報酬)を安く抑えたい人

- 買付手数料を安くしたい人

番外編:セゾン資産形成の達人ファンド

引用:セゾン資産形成の達人ファンドの紹介|セゾン資産形成の達人ファンド|商品ラインアップ|NISA・積立投資

日本国内のヘッジファンドランキング番外編として、セゾン資産形成の達人ファンドを紹介します。

セゾン資産形成の達人ファンドは、世界各国のファンドを活用して全世界の株式に投資する投資信託です。

R&Iファンド大賞の最優秀ファンド賞を4年連続で受賞した実績があります。

セゾン資産形成の達人ファンドは、活用するファンドの半分近くを米国株の代表指数S&P500指数が占めているため、世界の市場平均に連動します。

セゾン資産形成の達人ファンドの運用状況は、次の図のとおりです。

引用:運用状況|セゾン資産形成の達人ファンド|商品ラインアップ|NISA・積立投資ならセゾン投信

※基準価額・純資産総額の推移は設定来のデータ

※基準価額は信託報酬控除後の価額

セゾン資産形成の達人ファンドのメリットとデメリットは、次のとおりです。

セゾン資産形成の達人ファンドのメリット

- 複数のファンドに分散投資するため、リスクを抑えられる

- 長期投資を基本方針をしていることから、リターンを狙いやすい

セゾン資産形成の達人ファンドのデメリット

- 解約時に、信託財産留保額(換金申込受付日の翌々営業日の 基準価額に0.1%の率を乗じた額)を支払う必要がある

セゾン資産形成の達人ファンドは、次のような人におすすめです。

セゾン資産形成の達人ファンドはこんな人におすすめ

- 自分で複数のファンドに分散投資する手間を省きたい人

- 長期投資を基本方針としている投資信託を検討している人

【厳選】日本国内おすすめヘッジファンド2社

「ヘッジファンドに投資したい気持ちはあるけど、会社選びで迷っている」

「すべてのヘッジファンドに問い合わせるのは時間がかかって大変」

このような方向けに、特徴が異なるおすすめのヘッジファンドランキングの上位でもある厳選2社を紹介します。

| ランキング1位 | ハイクアインターナショナル |

|---|---|

| 利回り | 年利12%固定 |

| 最低投資額 | 500万 |

| 特徴 | ・ベトナムの日系企業への融資で手堅いリターン ・元本割れリスクが格段に低い ・配当は3ヶ月に1度3%ずつ受け取るか再投資が可能 |

| こんな人に おすすめ |

・まずは資料請求をしたい ・500万円ほどから投資したい ・事業や代表の透明性が高い会社がいい ・とにかくリスクは追いたくない |

| 公式 | ハイクアインターナショナル公式サイト |

| ランキング2位 | アクション |

|---|---|

| 過去利回り | 25.07%(2024年度実績) |

| 最低投資額 | 500万 |

| 特徴 | ・2023年設立の新興ヘッジファンド ・ファンドメンバーの顔と名前が分かる透明性の高さ ・日本のバリュー株や事業への直接投資を行う |

| こんな人に おすすめ |

・金融市場に投資しているファンドを選びたい ・プロによる爆発的な利益も期待したい ・事業や代表の透明性が高い会社がいい |

| 公式 | アクション公式サイト |

大切な資産、しかも大金を預けて運用してもらうのですから、投資先はじっくり選びたいですよね。

どのヘッジファンドも出資前には必ず面談がありますので、まずは詳しい情報を得るために問い合わせてみましょう。

最も適したヘッジファンドを見つけるコツは、複数のヘッジファンドに問い合わせてみることです。

複数の選択肢から最終的な投資先を決めることが大切です。

【問い合わせ先】

もちろん資金があれば、2社ともに分散投資するのも全然アリです。それぞれ違ったパフォーマンスを発揮し、バランスを取りながら資産形成できるでしょう。

2社とも出資しておいて間違いない投資先なので、資金がある方は両社への出資を検討してみてください。

ヘッジファンドとは?わかりやすく解説

ヘッジファンドは私募という性格上、公に運用に関する情報が出回らないため情報収集がなかなか大変です。

本章では、ヘッジファンドの仕組みや投資信託との違い、ヘッジファンドの歴史や市場規模、投資のメリット・デメリットなどを分かりやすくご紹介します。

ヘッジファンドの仕組みと投資信託との違い

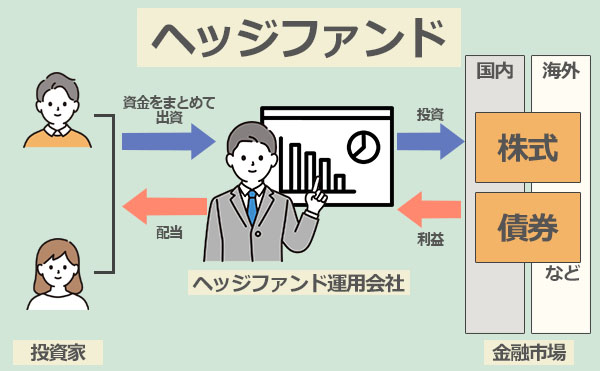

ヘッジファンドは、機関投資家や個人投資家から集めた資金・資産を投資能力に長けたヘッジファンドマネージャーが代わりに運用、運用で得た利益を投資家へ還元するという仕組みです。

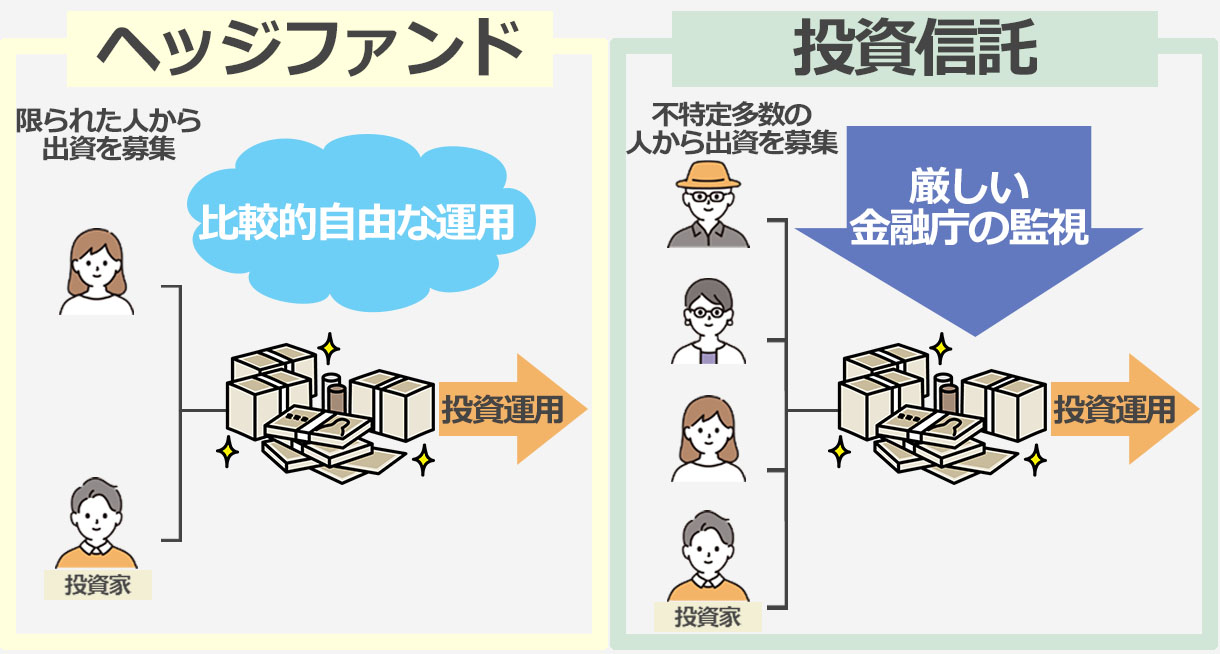

ヘッジファンドを理解するには、同じく運用を任せることのできる「投資信託」と比較するとより分かりやすくなります。

| ヘッジファンド | 投資信託 | |

| 投資家の層 | 私募形式で限られた人数の 投資家が出資 |

公募形式で不特定多数の 投資家が出資 |

| 投資対象 | 株・債券・不動産・金・先物 ・デリバティブなど幅広い |

株・債券・不動産などの 伝統的金融商品のみ |

| 期待利回り | 10%以上 | 3~4%程 |

| 収益目標 | 絶対収益を目標として、 相場環境に関わらず収益を狙う |

相対収益を目標とするため ベンチマーク指標を上回れば良い |

| 運用制限 | 金融庁から厳しい制限を受けない | 金融庁から厳しい制限を受ける |

| 手数料率 | 高め | 低め |

| 最低投資額 | 1000万円~と高額 | 100円~と少額 |

| 情報の開示 | 限定的 | 公開 |

表中に示した両者の違いを以下で詳しくひも解いていきましょう。

1. 投資家層と運用規制の違い

ヘッジファンドは、限られた数の投資家のみから出資を受ける「私募」形式を採るため、金融庁から運用に関する厳しい制約がなく、多様な商品・戦略で比較的自由な運用を行うことが可能です。

一方、皆さんに親しまれている投資信託は、「公募」という形式で不特定多数の出資者から資金・資産を集めています。投資信託は国の許可を得て運用することが許されており、行政が投資信託の運用会社に投資の対象や手法などに厳しくルールを課しているのです。

運用規制の大きな違いとしては、ヘッジファンドでは「空売り」と「レバレッジ」を使用することが出来るということ。

「空売り」とは信用取引を利用して手元にない資産を借りて「売り」から取引を行うことを指します。具体的には市場の下落が予想される場面で、株価が高い時に「売り」、株価が値下がりした時に「買い」戻すこと差益を出すため、下落相場でのリスクヘッジとしても使用されます。

またレバレッジとは、手持ちの少額資金を利用して借り入れを行い、元本の何倍もの多額の資金を運用して利益の増幅を図る方法です。

投資信託では原則使うことが認められていない、これら「空売り」や「レバレッジ」により、運用の成果を最大限に引き出すことが出来るというのがヘッジファンドの最大の特徴ともいえます。

2. 収益目標と期待利回りの違い

投資信託の収益目標は「相対収益」といわれており、TOPIX(東証株価指数)や日経平均株価などの運用成果の目安を設定し、その数値を上回ることを目標にしています。

つまり、市場が下がっていて収益がマイナスになっていたとしても、この目安を上回ることができれば運用はうまくいっていると評価されてしまうわけです。

一方、ヘッジファンドのは「絶対収益」を収益目標に掲げるヘッジファンドは、投資信託のように株式・債券などの伝統的な金融商品だけで運用をするのではなく、金・先物・デリバティブなどのさまざまな商品を通して、常に高い収益獲得を狙います。

また投資信託ではマイナスを出してしまうような下落相場でも、ヘッジファンドは果敢に空売りを仕掛け、下落を回避すると同時に利益にさえもつなげてしまうのです。

必然的に期待利回りは、ヘッジファンドで10%程、投資信託では4%ほどと大きな差が開くのです。

3. 手数料体系の違い

投資信託では運用成績の良し悪しに関わらず、主に購入時・運用中・解約時の3つのタイミングで手数料が発生します。つまり運営側にとっては利益がマイナスであろうがプラスであろうが、定期的に儲けがあるということです。

ヘッジファンドでは、主に運用手数料と成功報酬2つの手数料が発生するのが一般的ですが、手数料の大きな割合を占めるのは、利益が出たときにのみ発生する「成功報酬」である点に違いがあります。

| 投資信託 | ヘッジファンド | |

| 購入手数料 | 購入価格の 1~3% |

ー |

| 信託報酬 | 運用中の純総資産額の 年率0.5~2% |

運用残高に対し 年率1~2%が 運用手数料として発生 |

| 信託財産留保額 | 解約時の 基準価額の0.1~1% |

ー |

| 成功報酬 | ー | 運用で出た利益に 対して10~20% |

ヘッジファンドの方が手数料率自体は高くなりますが、成功報酬を採用するヘッジファンドでは、利益を出せばだすほどヘッジファンドマネージャーの収入増加に直結するため、自然と運用にも熱が入るシステムになっているとも言えます。

4. 最低投資額の違い

投資信託では多くの出資者から資金を募るため投資家一人あたりの投資額が少なく済み、中には100円から購入できるものもあり、簡単に投資を始めることができます。

一方ヘッジファンドは出資を受けることのできる人数に制限があるため、1人あたりの出資額が多くなります。最低投資額は1000万円以上からと高額なので、ヘッジファンドへ投資するときはある程度まとまった資金が必要になります。

5. 情報の開示の有無

投資信託では、運用方針やどのような銘柄に投資をしているかなどの情報は目論見書などで確認することができ、投資家はそれらの情報を参考にして投資判断を下すことができます。

一方ヘッジファンドの場合、一般的な投資信託のような情報開示がありません。

ヘッジファンドにとって情報を開示するということは、運用戦略を明かすということになります。そうなると、他のヘッジファンドに運用戦略が漏洩し、真似されたりする恐れがあるため情報開示に積極的ではないのです。

そのためヘッジファンドに投資をするには、先方に問い合わせをして詳細な資料を確認する、実施に面談をして具体的な運用方針についての認識合わせを行うということが必須になります。

ヘッジファンドの歴史と市場規模

さて、ヘッジファンドの歴史は所説あるのですが、1949年に社会学者のアルフレッド・ジョーンズという人が設立したファンドが起源といわれています。

ファンド組成当時から、成果報酬・レバレッジ・ショートの活用など、現在のヘッジファンドの基盤になる運営体制を行っており、初年度のリターンは17%だったといわれています。

それから2000年代まで、ヘッジファンドは以下のように発展してきました。

1949年

米国の社会学者のアルフレッド・ウィンスロー・ジョーンズ氏によって初のヘッジファンド設立。

1960年代

その高パフォーマンスが経済紙にて紹介され、それ以降多くのヘッジファンドが組成された。その中にはジョージ・ソロス設立の「クォンタム・ファンド」もある。

1970年代

米株式の低迷により相当数のファンドが廃業を余儀なくされる。

1980~90年代

1980年代にヘッジファンドは大飛躍期を迎える。例えばジュリアン・ロバートソン氏の「Tigerファンド」やジョージ・ソロスの「Quantumファンド」などのファンドは年40%近い利回りを記録。1990年代にはインターネット・バブルにより多くの関心を集め、その後の10年間は新たな投資戦略を使うヘッジファンドが出現。

2000年代

2008年の金融危機では多くのヘッジファンドが解約に追いやられ、その人気も運用資産も激減したが、その後2011年にかけて運用資産の総額は後に上昇に転じた。

過去の経済の動きに合わせて、ヘッジファンドの人気・運用手法・成績も変化していきました。

特に2022年は物価高騰や主要中央銀行の積極的な利上げ、ロシアのウクライナ侵攻などで世界中の金融市場が大荒れとなり、世界のヘッジファンドにとって2008年来最悪の年だといわれました。それでも世界のヘッジファンドの運用資産額は現在4兆6000億ドル(約670兆円)にまで膨らんでいます。

日本でも「貯蓄から投資へ」のシフトを促す岸田政権下で、より国内の投資熱が高まるとみられ、日本国内の和製ヘッジファンドの人気もさらに広がるものと予想されます。

メリットとデメリットまとめ

既出の説明で、ヘッジファンドの優位性は十分お分かりいただけたと思いますが、ここでは復習として、ヘッジファンドのメリット・デメリットを再度まとめました。

| メリット | デメリット |

|

|

ここでは上の章で詳しく触れなかった表中の青色部分について、追加でお伝えします。

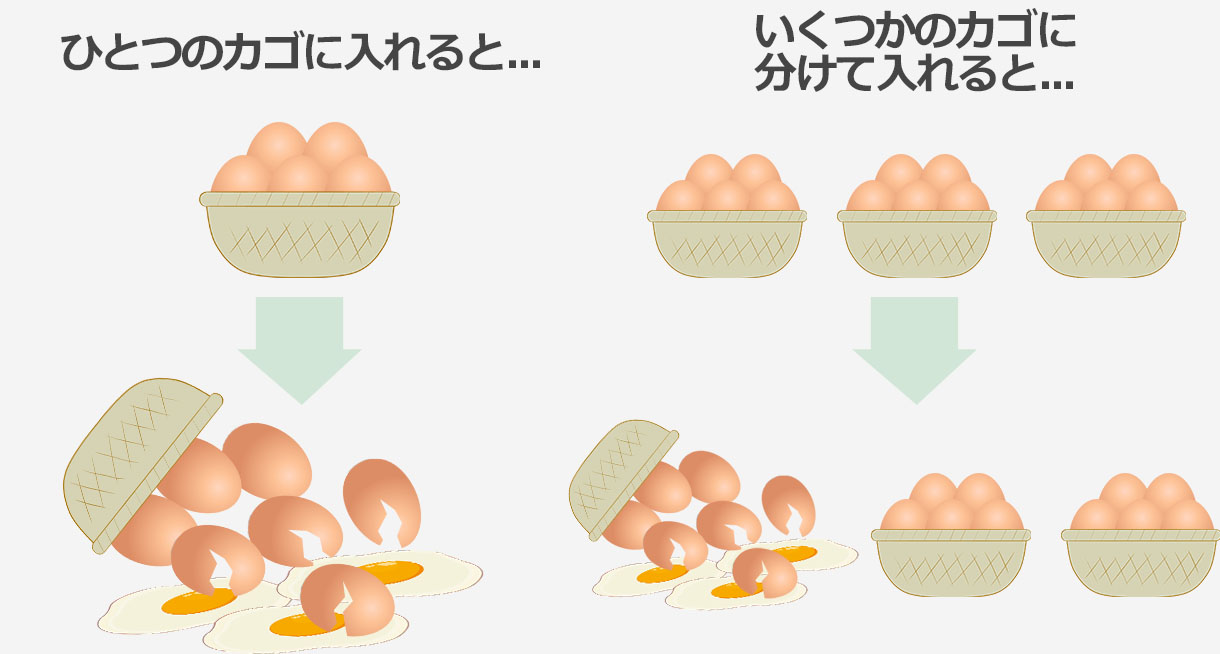

まずヘッジファンドのメリットとして挙げた「リスク分散が図りやすい」「運用の手間がかからない」という点について。

投資の世界では『卵はひとつのカゴに盛るな』という格言があります。

値下がりリスクを軽減させ安全性の高い資産運用を行うには、市場での値動きが異なるさまざまな金融商品へ分散投資することが求められるのです。

しかし、個人の資産レベルで多くの多様な商品に分散投資し、かつそれを管理していくのは非常に手間がかかります。

特に1000万円を超える高額資金を何十種類以上もの金融商品に分散投資するとなれば、それぞれの銘柄の将来性まで精査する必要があるため、相当な労力と投資センスが必要です。

一方ヘッジファンドでは、投資経験に富んだヘッジファンドマネージャーが株や債券などの伝統的資産に限らず、不動産、金、先物、デリバティブなどの多様な金融商品に分散投資を行います。

基本的にはヘッジファンドマネージャーと複数のスタッフでチームが構成されており、構成メンバーが投資先商品の調査、分析を専門敵に実施。

投資先を調査・分析する手間を掛けることなく、投資初心者でもプロの手腕でリスクを最大限抑えた運用が期待できるのです。

次に、デメリットとして挙げた「解約できる期間が決まっている」という点について。

毎日好きな時に売買ができる投資信託と違い、ヘッジファンドでは1年に1度など解約できる期間が設定されていりため資金の換金性は高くありません。

ヘッジファンドでは1人あたりの資産負担額が1000万円以上と高いため、自由解約ができると「運用途中の金融商品を手放すことになる」・「利回りが望めなくなってしまう」など、運用に何かと弊害が起こります。

そこで、解約期間を設定することによって安定した運用額を保つことができ、資金を無駄なく運用に回し続けることができるのです

また、不利なタイミングで金融商品を手放す事態を防ぎ、安定した運用額を保つことで高い利回りが期待できる投資戦略を立てる事も可能。

投資家にはデメリットとも捉えられる解約期間の制限でも、高い利回りを狙うためと思えば見方も変わってきませんか?

では続けて、ヘッジファンドといったら知らないわけにはいかない、本場米国のヘッジファンドをご紹介します。さらっと流し読み程度にでも読んでみてください。

世界のヘッジファンド利回り成績ランキング一覧

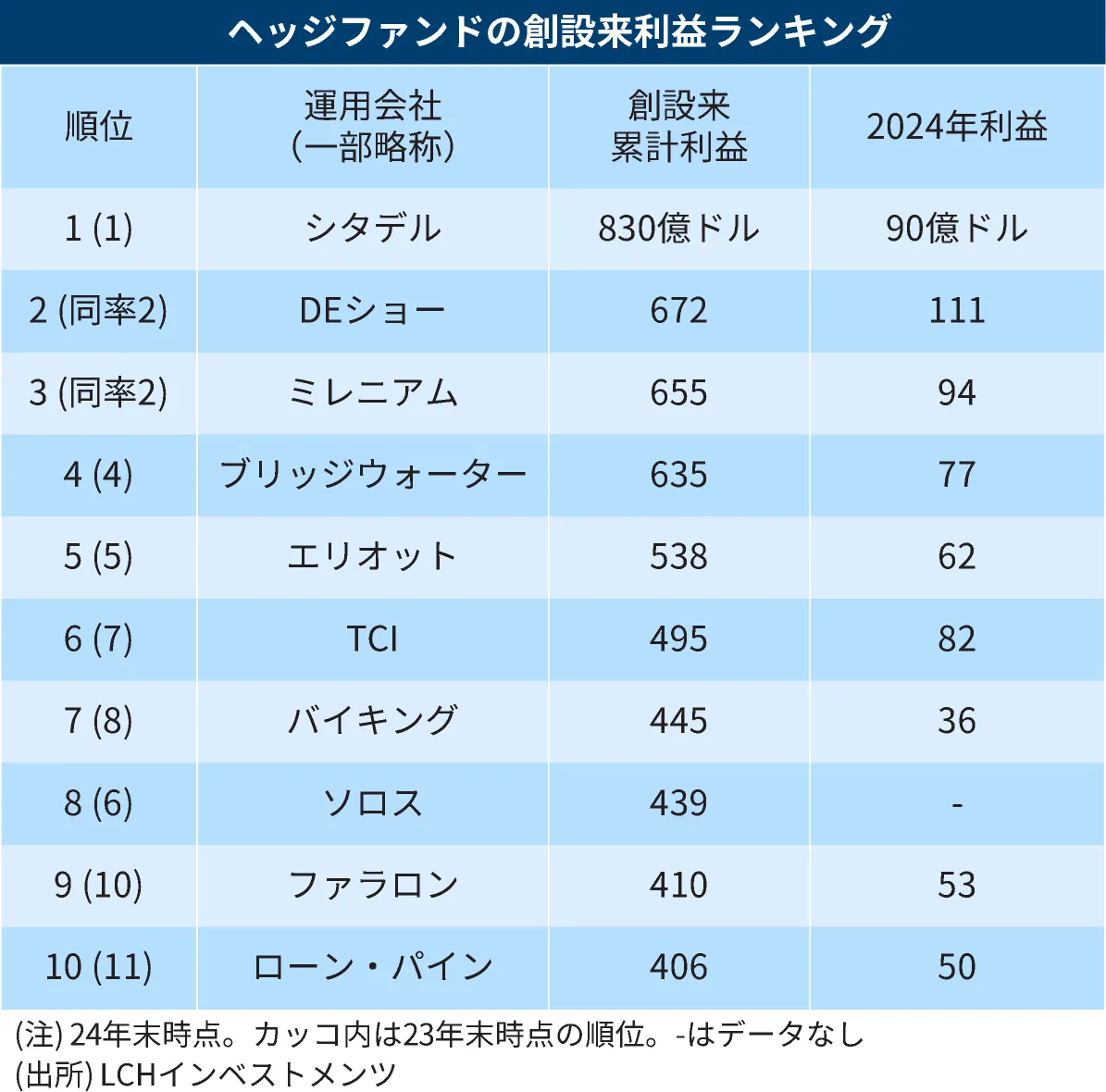

引用元:日経新聞

こちらは、英LCHインベストメンツが公表した2024年末までのヘッジファンド運用益ランキングです。

米シタデルが累計利益830億ドルで3年連続首位でした。

そこにDEショー(24年単年で最高益111億ドルを記録)やミレニアム・マネジメントが続き、複数の運用手法を組み合わせる「マルチ戦略」の大型ファンドが好成績を収める形になりました。

24年は堅調な米株式市場も寄与しましたが、専門家は変動の激しい困難な市場でこそヘッジファンドの相対的優位性が期待されると指摘。

今後の相場でどうなるのかも楽しみですね。

世界的ファンドマネージャーの年収(報酬)は?

前章では世界的ヘッジファンドの利益額のランキングを見て、ヘッジファンドのファンドマネージャーの年収が気になった方も多いのではないでしょうか?

ヘッジファンドのファンドマネージャーの年収はピンキリですが、レイ・ダリオやケン・グリフィンといったトップファンドマネジャーの年収は数千億円といわれています。

ちなみに日本のヘッジファンドのファンドマネージャーの年収もピンキリですが、1,000万〜数千万円規模が多く、1億円を超えるとトップレベルといわれるようです。

ヘッジファンドをおすすめできる人・おすすめしない人の特徴

ここまでヘッジファンドについて詳しく解説してきましたが、これをふまえて資産運用先としてヘッジファンドが向いている人、ヘッジファンド投資をおすすめしない人の特徴は以下の通りです。

おすすめできる人

ヘッジファンドをおすすめできる人は、以下のような人です。

- ヘッジファンドの仕組み・リスクを理解している人

- 1000万円以上の高額資産を上手に運用する自信がない人

- 運用のプロに任せて時間を節約したい人

投資の神様と呼ばれるウォーレン・バフェットの言葉に「自分で理解のできないものに投資はするな」というものがあります。

ヘッジファンドは高度な投資手法と多様な金融商品を駆使し、市場環境に左右されない「絶対収益」を目標とした運用が最大の魅力です。

彼らの高度な手法の一つ一つを細かく理解する必要はありませんが、投資したいと考えるヘッジファンドがどのような金融商品にどのような方針で投資し、どのようなリスク対策を行っているのか、彼らの投資方針のリスクはどの程度か、という点を理解できない状態では自分の運用方針に合う適切なヘッジファンドを選ぶことが出来ません。

ヘッジファンドでも投資信託でも株式投資でも、投資は最終的には自己責任で行うもの。ヘッジファンドの特徴やメリットだけでなく、必ずデメリットやリスクも理解した上で始められる人がヘッジファンドに向いているといえます。

また1000万円以上の高額資産(余裕資金)があるにも関わらず、投資の知識がないために預貯金にほったらかしになっている方、また運用に関心があるにも関わらず、仕事やプライベートが忙しく実践に移せていない方にもヘッジファンドはおすすめです。

既出の通り、ヘッジファンドでは多種多様な運用手法と商品を最大限活用し、リスク分散を図りながら利益を追求するため、投資知識の乏しい個人が高額資産を運用するよりも安全性の高い運用が期待できます。

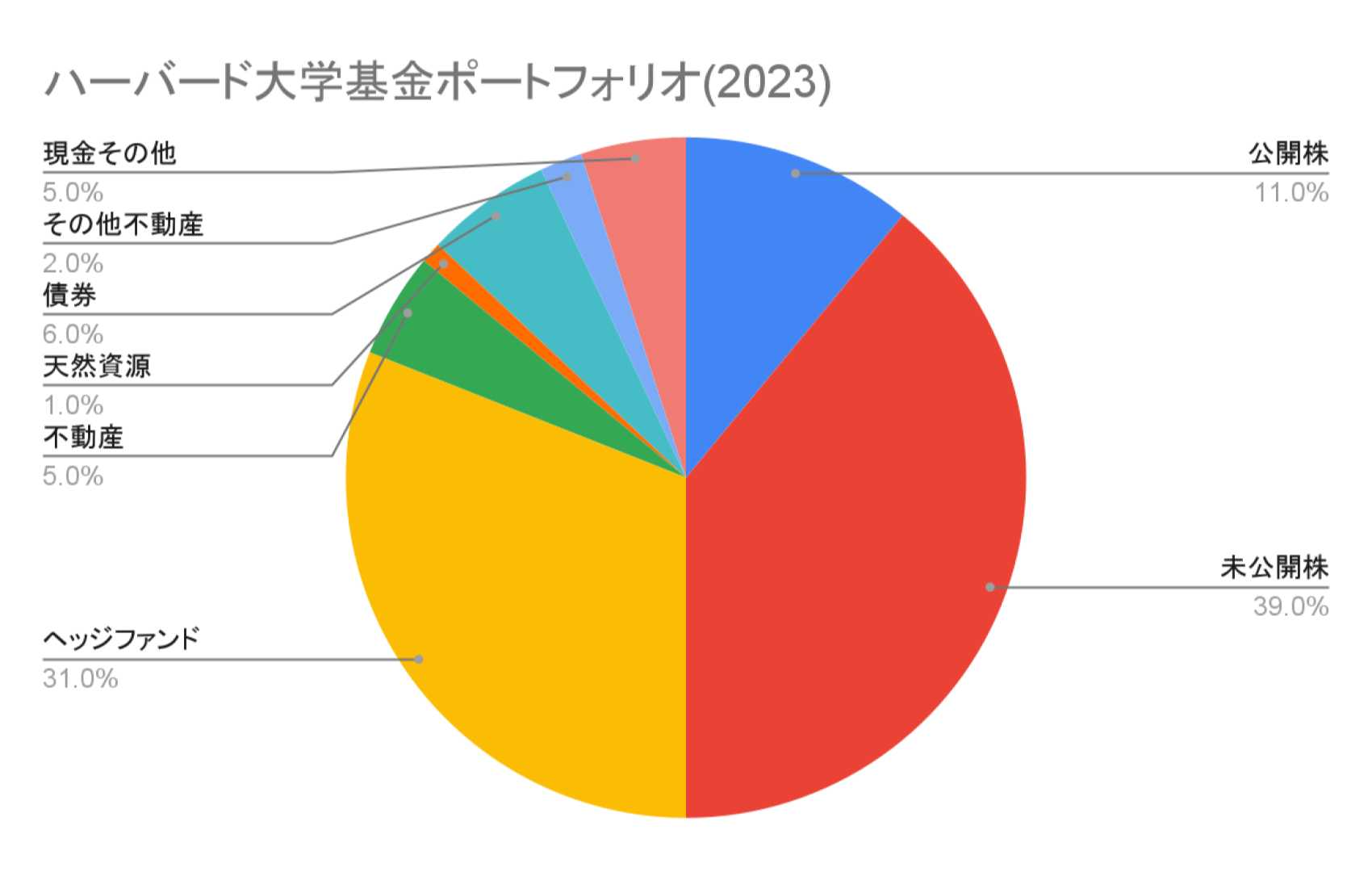

ちなみにヘッジファンドはそのリスクヘッジ力の高さから、米国の名門大学ハーバード大学が運用する「ハーバード大学基金」のポートフォリオにも組み込まれています。

引用元:2023年9月発表のHMC年次報告書を元に当サイトが作成

ヘッジファンドには資金の31%を出資していることがわかります。また、2021年の報告書ではヘッジファンドの年間利回りが16%だったことも公表されています。

さらに、2018年から2021年の4年間で米国株式の比率を31%から14%まで減らし、ヘッジファンドの比率を21%から33%にまで増やしています。近年の波乱続きの市場相場の中、同基金のヘッジファンドへの期待値と信頼度が上がっていることが伺えます。

このように下落相場をも利用してプラス利回りを実現する術を持つヘッジファンドは、世界情勢が複雑に絡み合う不安定な金融相場において、私たちの資産を可能な限り安全に運用してくれるのです。

おすすめしない人

ヘッジファンドをおすすめしないのは、以下のような人です。

- ヘッジファンドの仕組みやリスクを理解できない人

- 短期間で資産を増やしたいと考えている人

「ヘッジファンドをおすすめできる人」でご紹介した内容と反対になりますが、ヘッジファンドの利回りだけに気を取られ、仕組み・リスクを理解できないまま投資をしようとする方にはヘッジファンド投資はおすすめできません。

いくら「絶対収益」を目標としているからと言って、ヘッジファンドなら必ず利回りがプラスになる、マイナスにはならないことを確約するものではありません。

彼らの運用の仕組みやリスクを理解しないまま投資をすると、一時的な含み損に焦燥して不必要な解約をしてしまい、大損してしまうなんてことにも繋がりかねません。

またFXや仮想通貨のようなリスクの高い商品のように、短期間で資産を増やしたいと考えている人にはヘッジファンドはおすすめしません。ヘッジファンドは基本的に長期的な目線で利回りをプラスにする投資方針を組みますので、デイトレードのような短期間の利回りを重視する方には不向きなのです。

ヘッジファンド投資で大損しないための注意点

最後に、ヘッジファンドで投資を始める前に知っておくべき注意点をお話します。

- 投資詐欺に遭わないための知識を身に着ける

- 運用リスクの高いヘッジファンドは避ける

投資詐欺に遭わないための知識を身に着ける

既出の通り、ヘッジファンドは私募形式で投資家を集めるため、詳細な運用情報の公開義務がなく、公に出回る情報は限定的です。

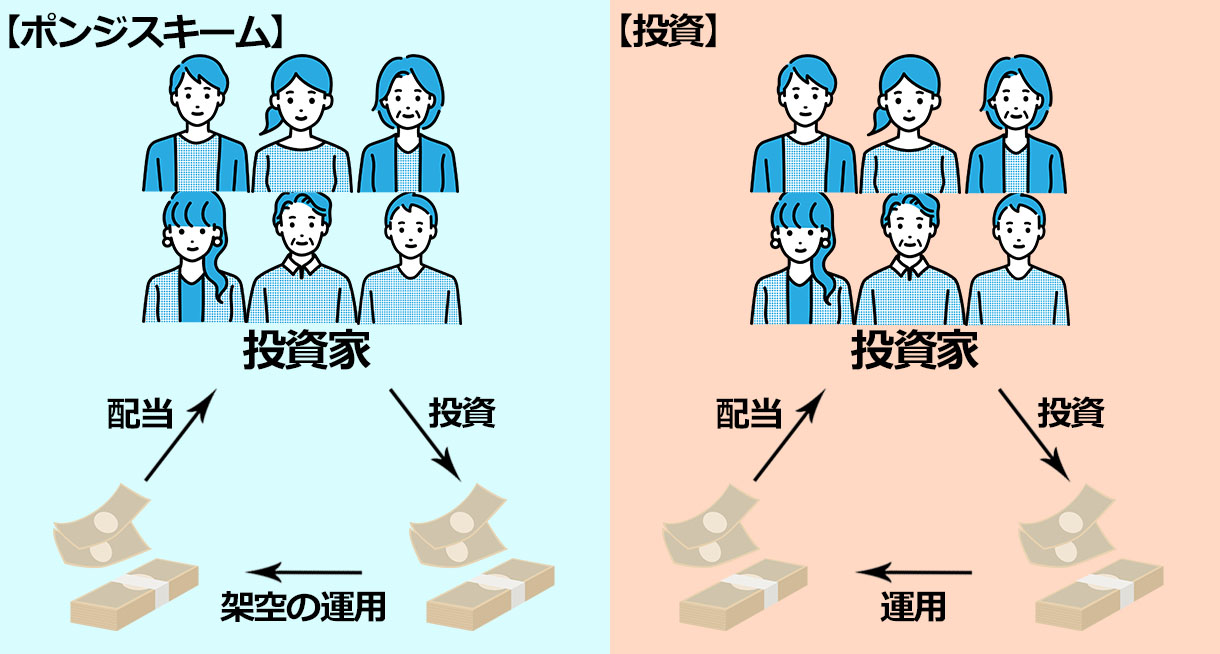

残念ながら、そんなヘッジファンドの特徴を悪用した詐欺ファンドも存在します。彼らの代表的な手口は「ポンジスキーム」。日本だけでなく世界的にも有名な手口です。

ポンジスキームでは、あたかも運用で利回りがプラスになっているかのように出資者へ配当金を出しますが、実際には運用実態はなく、配当金も別の投資家から集めた出資金の一部を還元します。新たな出資者が集まらなくなってくると、今まで集まった出資金を持ち逃げしてしまうという詐欺の手法です。

ポンジスキームでは、以下のような謳い文句で投資話を持ちかけられます。

- 必ず儲かります

- 元本保証です

- 人数限定の投資です

- 極秘情報です

- 利回り〇%は確実です など

投資家にほとんどリスクを負わせずに高い利回りを約束し、投資を促します。

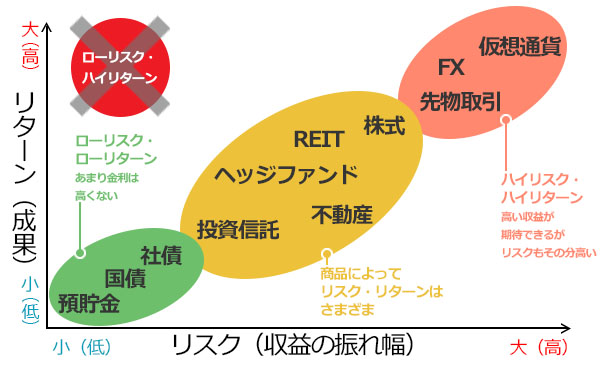

ここでしっかり意識しておきたいのが、投資には大なり小なり必ずリスクが伴うということ。投資の世界においてリスクとリターンは比例関係にあり、基本的に「ローリスク・ハイリターン」の投資商品はありません。

つまりこの世に「必ずもうかる」投資法品はないのです。

投資の知識はもちろん、詐欺のよくある手口や商品事例についても勉強し、甘い宣伝文句で資産を騙し取られないように気をつけましょう。

運用リスクの高いファンドは避ける

ヘッジファンドは運用会社によって運用手法はさまざまです。

例えば現在、出金や解約に応じないことで集団訴訟を起こされているエクシア合同会社の運用はFXを中心とした運用でした(もはや運用の実態さえも怪しいのですが‥)。

彼らは問題が明るみになる前、ほとんどFXだけの運用で年間利回り30%以上を出していると公表していましたが、彼らの運用が本当であったとしても、リスクの高いFXだけで運用を行うのは非常に危険です。

投資家はヘッジファンドを選定する際、利回りだけでなく運用方法の安全性も重視しなければなりません。

ヘッジファンドの代表的な運用手法の中でも、比較的安定した運用を達成できるおすすめの運用手法は、ベンジャミン・グレアム氏の源流ともいえる本格的なバリュー株投資に、能動性を加えたアクティビスト型バリュー株投資手法です。

バリュー投資とは、本来の企業価値よりも会社の株が割安な状態になっていると判断した時に買う投資手法です。企業の株価が割安な状態で購入し、正しい企業価値が反映され株価が高騰したときに売却して利益を得ます。

バリュー株投資は、底値とも言える割安な価格で買うため、値下がりリスクの低い安全な投資方法です。

投資の神様ウォーレン・バフェット氏も実践するバリュー型投資は、時間をじっくりかけて株価が上がるまで保有するスタイルですが、アクティビストとしての一面も持ち合わせるヘッジファンドは違います。

アクティビスト型バリュー株投資手法を採用するヘッジファンドでは、バリュー株を購入後ただ値上がりを待つだけでなく、企業価値・株価上昇のためにアクティビストとして積極的に経営陣に提言を行い、企業の内部から迅速な株価上昇を目指します。

このように一口にヘッジファンドといっても、投資手法はさまざまなので、自身のリスク許容度に合うヘッジファンドを見極める必要があるのです。

ヘッジファンドの選び方!ポイントは手数料と信頼性

日本国内のヘッジファンドを選ぶ際には、下記3点を吟味したうえで投資の可否を決定しましょう。

- 信頼できるヘッジファンドか

- 投資手法とそのリスク度合い(リスクが高すぎないか)

- 手数料を超える運用成績を出せているか

日本ではまだまだ情報が少なく、ヘッジファンドを名乗った詐欺も存在します。

大切な資金を託せる運用会社であるかを見極めるためにも、運用歴が短かすぎないか、詐欺などの情報がないかしっかり確認してから契約しましょう。

特に絶対に儲かるや元本保証などの甘い宣伝文句を使うヘッジファンドは絶対におすすめしません。

また、ヘッジファンドは比較的自由に運用できるものの、ヘッジファンドによってはレバレッジを大きくかけるなどハイリスクな投資方法で運用する会社もあります。

事前に投資先ヘッジファンドのリスクや、リスク管理方法を確認しておくのがおすすめです。

また単純に利回りだけでなく、どのような投資手法で高利回りを実現しているのか、リスクは高すぎないか、マイナスを出している年が続いてないかなども併せて確認しておきましょう。

日本のおすすめヘッジファンド比較一覧表

2025年の日本国内のおすすめヘッジファンド一覧は以下の通りです。

| ヘッジファンド会社名 | 公式サイト |

|---|---|

| 1. ハイクアインターナショナル | 公式サイト |

| 2. アクション | 公式サイト |

| 3. GFマネジメント | 公式サイト |

| 4. シンプレクス・アセット・マネジメント | 公式サイト |

| 5. Strategic Capital | 公式サイト |

| 6. Orient Management | 公式サイト |

| 7. Bayview Asset Management | 公式サイト |

| 8. Frontier Capital | 公式サイト |

| 9. Epic Partners Investments | 公式サイト |

| 10. Azucar Asset Management | 公式サイト |

| 11. アキトファンド(暁翔キャピタル) | 公式サイト |

| 12. アリシオン・キャピタル・マネジメント | 公式サイト |

| 13.アーカス・インベストメント | 公式サイト |

| 14.キャプラ・インベストメント・マネジメント | 公式サイト |

| 15.タワー投資顧問 | ー |

| 16.GCIアセット・マネジメント | 公式サイト |

| 17.フロンティア・キャピタル(株) | 公式サイト |

| 18.サムライ・キャピタル | 公式サイト |

| 19.ハヤテインベストメント | 公式サイト |

| 20.キャピタルアセットマネジメント | 公式サイト |

| 21.エアーズシー証券 | 公式サイト |

| 22.エクシア合同会社 (EXIA) | 公式サイト |

| 23.プルーガ・キャピタル | 公式サイト |

| 24.武士道アセットマネジメント | 公式サイト |

| 25.ヘッジファンドダイレクト | 公式サイト |

| 26.ヘッジファンド証券 | 公式サイト |

| 27.Japan Act※閉鎖 | 公式サイトは見つかりませんでした |

| 28.ミョウジョウ・アセット・マネジメント | 公式サイト |

まとめ

本記事では、日本国内のおすすめヘッジファンド会社ランキングや、米国を中心とする世界的ヘッジファンド会社の実情や世界ランキング、ヘッジファンドの特徴などを紹介しました。

相場の良し悪しを言い訳にせず、どのような状況であっても利回りを狙う絶対収益の方針を取るヘッジファンド。

近年激しい変動を見せる荒相場でも安定的に資産運用して利回りをプラスにしたいと考えている人は、本記事で紹介した日本国内ヘッジファンドランキングから投資することをぜひ一度検討してみましょう。

方針がまだ決まっていない方は、情報収集も兼ねて、ハイクアインターナショナル(筆者も投資中)の資料を請求して読んでみるのもおすすめですよ。