主婦(主夫)って忙しいですよね。家事に育児にと、瞬きしたら夜になっていた…そんな勢いで一日が過ぎていきます。

実はそんな忙しい主婦の方でも、方法を選べば知識ゼロの初心者の段階から、資産運用でしっかりお金を増やしていくことが可能なのはご存知でしょうか?

今回は、現役主婦投資ブロガーのはるが毎日忙しい主婦でも取り組める資産運用方法を3つ厳選して紹介していきます。これから資産運用を始めたいと思っている主婦(主夫)の方必見です!

- 資産運用はリスクを知った上で、少しずつ丁寧に行うのがコツ

- まずは情報収集から少しずつ始め、焦らずにゆっくり始めてみよう

目次

資産運用って何?定期預金との違い

資産運用を始めるぞ!と主婦の方が思っても、資産運用が何かがわからなければ、始めようがないですよね。

そこでここでは資産運用とは何ぞや?というところから投資初心者の主婦さん向けに説明していきます。

資産運用とは?

資産運用とは、持っている資産(土地、不動産、株式、債券など)を運用することを意味します。

資産運用というと株や投資信託などを思い浮かべる方も多いと思いますが、土地や不動産を安く買って高く売ったりすることもれっきとした資産運用なんですよ。

以下、沢山ある資産運用方法の一例をあげてみました。

- 株式投資

企業の発行する株式を売買して利益を出す。 - 投資信託

投資のパッケージ商品で、投資信託を1つ購入するだけで複数の投資先へ分散して投資を行うことができる。 - ヘッジファンド

投資資金を預けて、投資のプロに代わりに運用してもらう。 - 不動産投資

マンションや商業ビルなどを購入し、価格が上がった時点で売ったり、入居者に貸し出して家賃収入を得る。 - 預金

銀行に決まった期間お金を預けて、利子をもらう。 - 金投資

金の現物購入やファンドの売買を通して利益を出す。 - 債券

国や企業が発行する債券を購入してその利息をもらう。 - FX(外国為替証拠金取引)

2国間の通貨のレートの差を利用して利益を出す。 - 仮想通貨

仮想通貨の値動きを利用して利益を出す。

いかがでしょうか?家計をやりくりする主婦さんにとって、この中では一番「預金」が馴染み安い資産運用方法かと思いますが、実は主婦の皆さんには手放しでおすすめできない運用方法でもあるんです。

では、なぜ預金での資産運用がおすすめできないのか、その理由を説明していきます。

定期預金は本当に安全?

定期預金は、お金を銀行に一定期間預けることを約束に利子をもらう資産運用方法。

実際に100万円を定期預金で運用するとどれくらいのペースでお金が増えていくのか、見ていきましょう。運用する定期預金の金利は、日本銀行が毎月出している「預金種類別店頭表示金利の平均年利率等」を参考にすることにします。

上記データによると、1年満期の定期預金の平均年利率は0.003%。よって、100万円を1年間0.003%で運用するとなると、得られる利子はなんと約30円。

| 金融商品 | 運用利回り | 利子 |

|---|---|---|

| 定期預金 | 0.003%程 | 30円 |

| 株式投資 | 5%程 | 5万円 |

| ヘッジファンド | 10%程 | 10万円 |

このように定期預金だけで運用を行っていては、お金はいつまでたっても増えないのが現状です。

お金が増えないことによるリスク

確かに定期預金はほとんどノーリスクで運用できる一方、お金が増えにくいことでインフレのリスクが伴います。

インフレとはインフレーションの略で、簡潔にいうと「物価が上昇すること」。

2012年から始まった安倍政権では「アベノミクス」と呼ばれる経済政策を打ち出し、その製作の1つの柱が2%のインフレでした。

政府の思惑通りか、日本の物価はここ数年でぐっと上昇。牛丼や、電気…心当たりは多いはず。

もし年2%のインフレが毎年達成されると、例えば100万円の場合、額面上の資産額は変わらなくても、その資産価値は10年後には約82万円に、20年後には約67.3万円と減ってしまうんです。

銀行に預けたお金はほとんど増えないのに、物価はぐんぐん上昇。さらに消費税の増税が拍車をかけ、貯金は減っていく一方…。定期預金だけで資産運用をしてはいけない理由はここにあります。

主婦でもできる!忙しい主婦の方におすすめの資産運用方法3選

銀行預金でお金が増えないむしろ資産価値は減少するという厳しいご時世の対応方法として「資産運用」があります。

現役主婦ブロガーがおすすめする、主婦でもできるおすすめの資産運用方法を3つご紹介します。

1.投資信託

投資信託とは、海外株式に投資するファンドや国内債券に投資するファンドといった投資のパッケージ商品へ投資を行うだけで、その後の運用は投資のプロにおまかせできる資産運用商品です。

忙しい主婦の方でも、投資のプロに運用自体はお任せできるために、投資を始めてしまえば、たまに送られてくる運用レポートで運用状況を確認するだけ。

さらに、インデックスファンドという日本や世界の平均株価のような指標に合わせて運用するタイプのファンドであれば、特定の指標を追うだけと解約のタイミングも掴みやすくておすすめです。

投資初心者の味方投資信託は、投資のプロが運用してくれるので資産運用の知識がない主婦の方でも、比較的手軽に運用できておすすめです。月々の積立投資なら数千円程からと、少額から負担なく資産運用を始めることができますよ。

また、1000万円規模の高額資産の運用なら、投資のプロに運用をまるまるお任せできるヘッジファンドも検討の価値ありです。

2.ヘッジファンド

投資信託とヘッジファンドの違いは以下の通り。

| 投資信託 | ヘッジファンド | |

|---|---|---|

| 種別 | 公募(広く一般に投資家を募る) | 私募(限られた投資家のみ募る) |

| 期待利回り | 3%~4% | 10%程 |

| 最低投資額 | 少額(100円~1万円) | 高額(500~1000万円~) |

| 運用方針 | 相対収益 (ファンドの投資対象に合った指標をクリアすれば良い) |

絶対収益 (相場の上げ下げに関わらずプラスの収益を狙う) |

| 手数料 | ・購入手数料 ・信託報酬(保有期間中) ・解約時手数料(信託財産留保額) ※運用成績に関わらず発生 |

・管理手数料(保有期間中) ・成功報酬(プラスが出た場合のみ) |

ヘッジファンドは最低投資額が高額と「お小遣い稼ぎに少額ずつ投資」のような運用は難しい面もありますが、運用の自由度や運用方針などの点から高利回りを狙いやすいというメリットもあります。

また、運用成績の良し悪しに関係なく手数料が固定で発生する投資信託と異なり、プラス成績が出たときにまとまった手数料が発生するため、ファンドマネージャーのモチベーションも必然的に高くなる仕組みにもなっています。

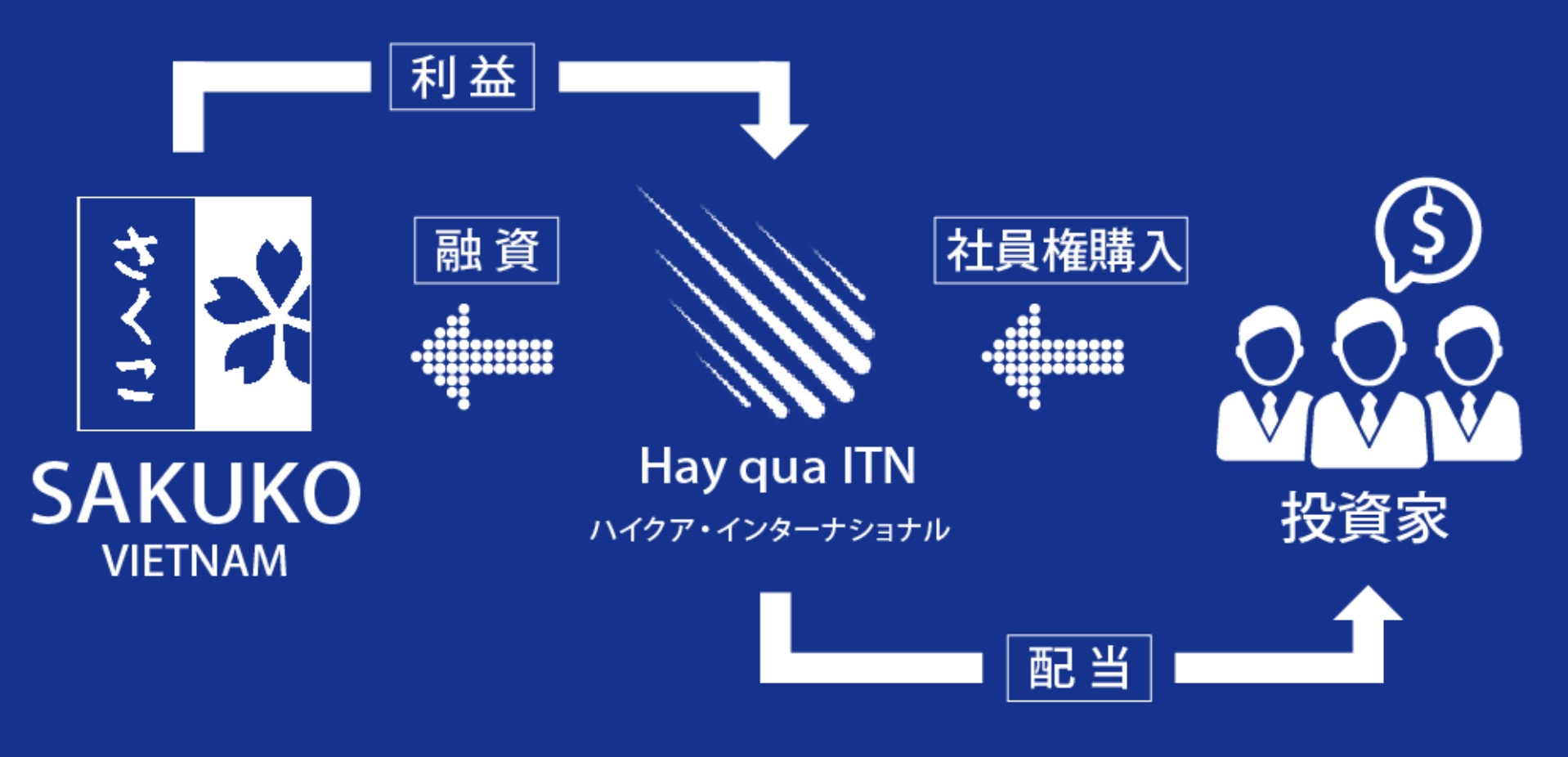

ただしヘッジファンドは投資手法流出防止の点からも、各ファンドの詳細情報はネット上で見つけにくいという特徴も。そこで筆者も出資中の国内ヘッジファンドハイクア・インターナショナルについて簡単にご紹介しますね。

ハイクア・インターナショナル

引用:ハイクア・インターナショナル

引用:ハイクア・インターナショナル| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | ベトナム企業 |

| 年間利回り | 年間利回り12% |

| 対象 | 個人・法人 |

| 最低投資額 | 500万円 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント |

・資料請求のみも可能 ・事業融資のため堅実なリターンが期待できる ・年間利回り12%の安定したリターン ・6年で約2倍の資産形成が可能 ・投資先はメディアにも取り上げられる有名企業 ・代表や投資先企業の透明性が高 |

| 注意点 | 特になし |

ハイクア・インターナショナルは、2023年に設立されたヘッジファンドです。

- 年12%(固定)の安定したリターン

- 代表や事業投資先の透明性が高い

というのが同ファンドのおすすめポイントです。

ハイクア・インターナショナルは投資家からの資金をもとに、ベトナムの関連企業「SAKUKO VIETNAM(以下、サクコ社)」への事業融資を実施します。

サクコ社から支払われる貸付金利息の一部が投資家へのリターン原資となる仕組みです。

引用:ハイクア・インターナショナル

引用:ハイクア・インターナショナル期待利回りは年12%(固定)と、安定なリターンが期待できます。

また、ハイクア・インターナショナルは代表および投資先企業の業績を公式サイトなどで公開しており、透明性も抜群。

資料請求で得られる資料や、投資前の面談、出資者限定にはなりますが年に1回事業報告会も開催しており、初心者の主婦の方でもチャレンジしやすいかと思います。

公式サイトを通して資料請求や問い合わせをすると、詳しい運用方法や実績について知ることができますよ。

面談の際もファンド説明はもちろん、疑問点に関してもしっかりお話が聞けますし、必要以上の勧誘などもありません。

資料請求や問い合わせは何度でも無料ですし、既出の通りヘッジファンドは面談でないと得られない情報も多いため、興味のある方は一度お気軽にコンタクトをとってみると良いでしょう。

3.株式投資

投資に時間を取れる方は資産運用の王道、株式投資へのチャレンジも検討しても良いでしょう。

忙しい主婦の方は一日中チャートの前に張り付いているなんてことは難しいので、配当金と株主優待狙いのトレードから始めるのがおすすめです。

配当金とは、保有している株式企業が出した利益の一部が株主に還元されるもの。配当金狙いの投資であれば、配当利回り利回4%ほどの高配当株を狙えると良いでしょう。

ちなみに、配当利回りは各株式投資情報サイトで確認が可能。株主優待名人の桐谷さんのように優待だけで生活を…というのはなかなか難しいですが、興味のある優待があれば投資を検討してみても良いですね。

投資の王道「株式投資」は一見難しいイメージがありますが、配当狙いで株式を長期保有する方法であれば、株式投資初心者でも十分に勝算はあります。また、株式投資に取り組むことでお金や経済の流れにも敏感になれ、資産運用のレベルアップに大きな力を与えてくれるはず。

投資のリスクを知っておこう

さて、ここまで家計管理を支える主婦が、定期預金以外の方法でも資産運用を検討すべき理由と主婦おすすめの投資方法をお伝えしました。

しかし、いくら資産運用で資産を増やせると言っても、そのリスクを知らずに飛びつくことはおすすめできません。せっかく投資をしても失敗…なんてことは避けたいですよね。

そこで最後は、資産運用に付随するリスク3つと各リスクへの対処方法、そして特に主婦が投資の際に気を付けるべきポイントについてご説明しますね。

リスク1.値下がりする可能性がある

資産運用のリスク1つ目は、値下がりする可能性がある点です。

例えば株式投資の場合、株価は毎日変動しています。よって、場合によっては購入時より株価が値下がりしてしまい、お金が減ってしまうなんてことも十分に考えられます。

値下がりリスクへの対処法1:ローリスクな金融商品へ投資する

値動きの小さいローリスクな資産運用商品に投資を行えば、値下がりのリスクはだいぶ抑えることができるでしょう。

具体的には、

- 定期預金

- 個人向け国債

- 保険商品

などは途中解約をしない限り元本割れのリスクがないので、おすすめです。

しかし、リスクとリターンは比例関係にありますので、基本的にローリスクの商品はローリターンであることはお忘れなく。

加えて、先述の通りインフレ率を超える運用でなければ、実質的な資産増加にはならないため、ある程度の利回りが狙える他の金融商品との組み合わせも考える必要があるでしょう。

値下がりリスクへの対処法2:分散投資でリスクを分散させる

値下がりのリスクへは、分散投資が効果的。

資産をいくつかの投資方法、投資商品へ分散して投資することで、仮に1つの投資先で値下がりしても、他の投資先で利益を出せれば相殺できます。

(引用:金融庁)

(引用:金融庁)

また、金融商品の購入時期の分散と言う意味では、毎月一定額を投資し続ける積立投資が効果的。高値づかみのリスクを軽減できますね。

リスク2.投資で得た利益に税金がかかる

投資で得た利益には、約20%の税金がかかります。100万円を投資して10万円の利益を出しても2万円程が税金で引かれてしまう計算に。

ちなみに、定期預金の受け取り利益にも同様に20%ほどの税金がかかっています。実は受取時に銀行が天引きし、代わりに払ってくれていたんです。

先ほど、年利0.003%の定期預金で1年間100万円を預けた場合の得られる利子は約30円とお伝えしましたが、そこから税金が引かれるので実質約25円の利息に。

せっかくの利益を少しでも手元に残すためにも、利用できる税制優遇措置は積極的に活用していきたいものです。

税金がかかるリスクへの対処法1:NISA、iDeco商品を活用

NISA、iDecoとは、一定額の投資にかかる税金を非課税にできるお得な制度。

例えばNISAであれば、年間120万円までの投資額で出た利益は非課税となります。どちらとも、専用口座を開設し口座内で取り引きを行うだけと始め方は簡単です。

税金がかかるリスクへの対処法2:口座解説時に、特定口座(源泉徴収あり)を選択

納税の手間を省きたい方は、口座開設時に口座タイプを特定口座(源泉徴収あり)を選択するのがおすすめ。

選択するだけで、証券会社が投資者の代わりに税金の計算、納税してくれるので、確定申告の手間が省けて良いですね。

(参考リンク)

・金融庁 NISA

・国民年金基金連合会 イデコ公式サイト

リスク3.手間がかかる

資産運用は基本的には長期戦。初めはやる気に満ち溢れて、毎日のように投資の勉強に損益の確認にと盛り上がっていても、時間が立つにつれて面倒になってくる方も多いはず。

このように資産運用はある程度の勉強と、続ける根気強さが必要です。

手間がかかるリスクへの対処法1:投資のプロやロボットの力を借りる

投資に手間と時間をかけられない主婦の方は、プロが代わりに運用してくれる投資信託やヘッジファンドの利用を検討しても良いでしょう。

また、最近ではロボアドバイザーというAI(人工知能)に資産運用を任せられるサービスも人気ですよ。

手間がかかるリスクへの対処法2:投資の手間がかからない商品を選ぶ

金融商品の中には、手間のかからない投資商品もあります。

例を上げれば、貯蓄型保険や個人向け国債といったようなものは、お金を預ければあとは満期を待つだけと手間がかかりません。

さて、ここまで投資のリスクとその対処法を見てきましたがいかがでしょうか?

ここまでくれば、主婦の方が資産運用を始める準備はばっちり。続いては、本題の主婦でもできるおすすめ運用方法を3つ紹介します。

主婦が資産運用をするならこの2点に注意!

最後に主婦が投資を行う際に、注意したい注意点を2つだけ挙げておきます。資産運用を始めてから後悔しないように、しっかりと確認しておきましょう。

1.投資は余剰資金で行うこと

2007年にFXトレードで4億円を稼いだと話題になった主婦が話題を集めましたが、普通の主婦がFXで突然何億も稼ぐようになる確率は低いでしょう。

特に最近その手軽さから主婦に人気のFXや話題の仮想通貨などはギャンブル性が強く、夢中になっていたら投資額が全額消えていた…なんて失敗談も多く耳にします。

投資の基本は余剰資金、つまりなくなっても良いお金で行うべきです。

目安としては、10年以上は使用する予定のないお金を運用にまわせると良いですね。生活費を投資につぎ込んでしまったなんてことのないように、いくらから運用に資金を充てられるのかおしっかり把握してから取りむことをおすすめします。

2.控除が受けられなくなる可能性

主婦の方が投資で38万円以上の利益を出された場合は、配偶者不要から外されてしまう可能性があります。

対策としては、証券会社の口座タイプを「特定口座(源泉徴収あり)」で選択しておくことです。この場合は先述したとおり、税金の計算・納税まで証券会社が投資者の代わりに行ってくれますし、銀行預金の利子と同様に「源泉分離課税」で扱われるため、投資者自身の所得で計算されません。よって、扶養を外される心配もありません。

また、節税の面で言えば先述した非課税制度NISA、iDecoも是非活用できると良いですね。税金面は各投資者の置かれている状況によって最善策は異なりますので、気になる方は税理士などの専門家に質問してみることをおすすめします。

(※最新情報は各関連機関にてご確認ください)

資産運用は主婦でも出来る!まずは始めてみよう

さて、ここまで主婦におすすめの資産運用方法と、その注意点についてご紹介しましたがいかがでしょうか?

家計を管理する主婦はお金に馴染みもあり、資産運用の面では一歩進んだ位置からスタートできると思います。

主婦ならではの勘とこれから身につける投資スキルを活かし、無理なく資産を育てていけたら良いですね。