定年退職などで会社員生活に終止符を打つと受け取れる、退職金。まとまったお金を一度に手にできる機会は人生の中でも数少なく貴重なものです。

使い道によって今後の人生を左右する可能性もあるので、慎重に検討したいですよね。退職金の使い道として多く挙げられるのは銀行預金ですが、筆者はあまりおすすめできない預け先だと考えています。

本記事では、退職金のおすすめの運用先をランキング形式でご紹介。運用の注意点や年代別で見るおすすめの使い道、そして銀行の預貯金だけでの運用をおすすめできない理由なども詳しく解説していきますので、是非お見逃しなく。

目次

退職金の使い道・預け先について質問してみた

こちらは野村證券が2019年に全国の50代~70代の男女1034名を対象に実施したアンケート調査です。こちらのアンケートでは興味深いことに、老後の資金について60代、70代より不安が多いはずの50代の方が、定年退職の退職金の使い道として銀行の預貯金に重きを置いていることが分かったのです。

| 退職金の使い道調査 | ||||||

|---|---|---|---|---|---|---|

| 年代 | 50代 | 60代 | 70代 | |||

| 使い道/性別 | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 |

| 預貯金 | 50.2% | 64.9% | 47.6% | 63.2% | 46.7% | 54.4% |

| 投資 | 12.0% | 2.7% | 10.7% | 11.5% | 11.6% | 5.4% |

| 保険 | 4.8% | 0.7% | 3.0% | 3.1% | 1.8% | 1.8% |

| ローンの返済 | 3.9% | 2.7% | 12.3% | 4.0% | 14.3% | 6.2% |

| 不動産 | 0% | 0% | 2.2% | 2.4% | 4.3% | 2.0% |

| リフォーム | 1.4% | 0% | 4.8% | 2.1% | 2.8% | 4.4% |

| 起業 | 0% | 0% | 1.5% | 0% | 0.4% | 1.1% |

| 旅行 | 1.6% | 9.3% | 1.6% | 2.0% | 2.4% | 3.9% |

| その他娯楽 | 0.7% | 11.6% | 1.2% | 0.9% | 1.6% | 1.6% |

| 自動車 | 3.0% | 0.7% | 2.2% | 0.5% | 2.2% | 3.1% |

| その他 | 10.2% | 7.5% | 7.8% | 7.4% | 8.7% | 14.2% |

| わからない、決めてない | 12.3% | 0% | 5.2% | 2.9% | 3.2% | 2.0% |

(出典:野村証券|閑中忙あり)

このデータからは、老後の資金確保のためにとりあえず銀行の預貯金で退職金を運用している方がほとんどであると推察できます。

しかし、老後の資金確保のために退職金の使い道として銀行の預貯金だけを選択するのはおすすめしません。それにはいくつかの理由がありますので、次の章で解説します。

退職金の使い道・預け先に銀行の預貯金をおすすめしない理由

退職金の使い道として銀行の預貯金だけの運用をおすすめしない理由は以下の4点です。

- 超低金利時代で銀行での運用ではお金が増えない

- 老後は2000万円以上の資金が必要になる

- 平均寿命が延びて必要な老後資金が増えた

- 退職金の受け取り額が減っている

それぞれ詳しく紹介していきます。

超低金利時代で銀行での運用ではお金が増えない

日本では1999年に「ゼロ金利政策」が、そして2016年に「マイナス金利政策」が導入され、20年以上もの間「超低金利時代」が続いています。

その影響で銀行の預金金利が低下し、バブル期真っ只中の1985年には5.5%もあった金利は、現在ではメガバンクを含む多くの普通預金の金利は0.001%で、定期預金でも0.002%ほどしかありません。

この差を体感していただくために、1985年と2024年の金利を比べてみました。

2000万円を1年間銀行の普通預金に預けた場合・・・

| 年 | 金利 | 合計 | 利息 |

|---|---|---|---|

| 1985年 | 5.5% | 2110万円 | 110万円 |

| 2024年 | 0.001% | 2000万200円 | 200円 |

この表を見てお分かりいただけるように、2000万円を1年間銀行の普通預金に預けた場合、1985年には110万円もの利息を受け取れたのが、現在ではわずか200円しか受け取れません。

投資をしてわざわざリスクを負う使い道を選択しなくても銀行の預貯金だけでお金が増えていった時代ではなくなっています。日銀のインフレ率目標が2%であることからも、リスクを負って利回りが最低でも3%程度はある投資先での資産運用でお金を増やさなくてはいけない時代に変わってきているということなのです。

投資はリスクが高く失敗すると大損をしてしまうイメージを持つ方が多いからか、退職金の使い道として選択肢から避けてしまう方が多い傾向にあります。確かに、どれだけ優秀な人でもリスクを100%避けることは不可能です。しかし、事前に対策を取ることでリスクをある程度回避することは可能なので後ほど紹介します。

老後は2000万円以上の資金が必要になる

皆さんも1度は耳にしたことがある「老後2000万円問題」。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。

2019年に金融庁が発表した「年金以外の収入で老後20年で1300万円、30年では2000万円もの資金を補わなくてはいけない」とのショッキングな試算は当時、大きな話題となりました。

ところで、日本の退職金額の相場は2000万円と言われていますが、では退職金を2000万円受け取った方に関してはこの問題は関係がなく、退職金の使い道は銀行の預貯金だけでも大丈夫だと言い切れるのでしょうか?

答えは、NO。

退職金を2000万円を受け取ったからと言って安心してはいけません。2019年の発表から4年が経ち、コロナウイルスのパンデミックに始まり、ロシアによるウクライナ侵攻などの影響からインフレが止まらない2023年。経済評論家の加谷珪一氏の試算によると、当時と同額の年金収入があるとして現在の物価を当てはめた場合、老後は年金以外の収入で2400万円以上もの資金が必要になることが明らかにされました。

物価高騰の長期化が懸念されていることも踏まえると、退職金の使い道としてお金が増えにくい銀行の預貯金のみでの運用では、老後の生活の不安要素があまりにも大きすぎるのです。

また、世界的に年々伸びていく平均寿命も、より多くの資金が必要になる理由の一つでもあります。

平均寿命が延びて必要な老後資金が増えた

「人生100年時代」とも呼ばれる近年、世界的に平均寿命が延びていることに加え、人生を100年という単位で見たときにこれまでのライフプラン「学ぶ」「働く」「引退」が大きく変わりつつあります。

厚生労働省が公表したデータ「簡易生命表(令和3年)」によると、2021年の男性の平均寿命は81.47歳で女性は87.57歳。これは世界ランク男性3位、女性1位と、日本の平均寿命は世界と比較しても長いことが分かります。

寿命が長くなることはとても喜ばしいことではありますが、例えば寿命が100歳の人が60歳に定年退職をした場合、年金収入では足りない資金を老後40年もの間補っていく必要があるということでもあるのです。

「老後2000万円問題」では老後が30年だった場合、年金などの収入だけでは2000万円が不足するという試算でしたが、例え日本の退職金の相場額2000万円を受け取ったとしても、単純計算で残りの10年は不足するということに。また、老後も旅行や趣味・娯楽、家族へのプレゼントや通院などといった出費があることも想定すると、退職金を増やさずにそのまま老後資金に充てるといった使い道も不安要素が大きいととらえて良いでしょう。

退職金の受け取り額が減っている

先ほど、日本は20年以上もの間超低金利時代が続いているとお伝えしましたが、残念なことにこの超低金利の影響で退職金の受け取り額も年々減少しています。

企業は社員の退職金を積み立てて準備をしますが、超低金利時代の今では退職金も増えていきません。事実、定年退職の退職金平均額はこの20年間で1000万円超も減少しているとのデータも明らかにされています。

| 定年退職の退職金平均額 | |

|---|---|

| 1997年 | 2871万円 |

| 2003年 | 2499万円 |

| 2008年 | 2323万円 |

| 2013年 | 1941万円 |

| 2018年 | 1788万円 |

(出典:厚生労働省の「就労条件総合調査」並びに「賃金労働時間制度等総合調査」)

「老後2000万円問題」の際に話題となった金融庁の試算では、公的年金以外での収入が20 年で約 1,300 万円、30 年で約 2,000 万円も必要だとのことが明らかにされましたが、2018年の定年退職の平均額を見ると、退職金を切り崩していくだけ・もしくは銀行での運用だけという使い道では、老後30年どころか老後20年を補うのも危ういという状況になりつつあると言えるのではないでしょうか。

結論|退職金の使い道は投資も含めて検討するべき

ここまでの4つの理由から結論、退職金の使い道は銀行の預貯金だけを頼らず、投資での運用も検討するべきなのです。

- 超低金利時代の現代、金利が0.001%しかない銀行ではお金が増えない

- 2019年に「老後2000万円問題」が話題になったが、長期化するインフレの影響で現在では2000万円以上もの老後資金が必要になるという試算もある

- 平均寿命が延びたことで、老後に必要とされる資金がさらに増えることに

- 定年退職の退職金平均額は年々減少しており、老後20年の不足金を補うのも危うい状況に

次の章では、退職金の使い道・運用先としておすすめの投資先をランキング形式でご紹介します。

退職金の使い道・運用先ランキング5選

これまでの解説では、退職金の使い道は投資での運用も検討するべきとの結論が出ました。

そこでこの章では、退職金の使い道・運用先としておすすめの投資先をランキング形式でご紹介します。

1位:ヘッジファンド

2位:投資信託

3位:ロボアドバイザー

4位:個人向け国債

5位:銀行の定期預金

それぞれ見ていきましょう。

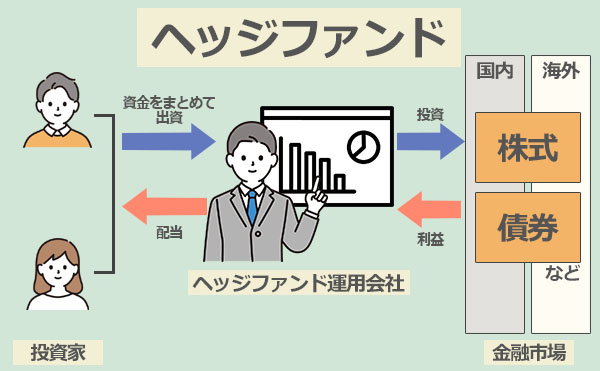

退職金運用先ランキング1位:ヘッジファンド

ヘッジファンドは「絶対収益追求」を目標に、様々な銘柄を対象にして運用を行います。原則、投資信託では活用ができない様々な戦略を駆使することが可能で、市場が上昇傾向でも下落傾向でも収益を得る機会があるという点はヘッジファンドの最大の魅力でしょう。

また投資家は資金をヘッジファンドに預けることで、運用のすべてをファンドマネージャーに任せることが出来るので、投資初心者の方にも始めやすいのが特徴です。

| メリット |

|

|---|---|

| デメリット(注意点) |

|

| 始め方 | ヘッジファンドへ直接お問い合わせ |

ヘッジファンドは限られた人数の投資家から出資金を募るため、投資家一人ひとりが負担する最低投資額も高額となり、投資信託のように100円からでも始められるような「少額から手軽に始める投資先」ではありません。

しかし、投資信託の8~9割が日経平均株価やTOPIXなどの指標に数値を連動させることを目標とする「相対収益型」で運用をするのに対し、ヘッジファンドは市場に左右されることなく絶対的に収益がプラスになることを目標とする「絶対収益追求型」での運用を行っています。

具体的には、債券、為替、株式、不動産などありとあらゆる金融商品に分散投資をした上で「ロング・ショート戦略」や「マクロ戦略」などといった高度な戦略を駆使します。金融商品の分散でリスクの分散を図ると同時に、高度な戦略の活用で市場が下落傾向にあっても収益を得る機会を確保することで、10%以上の高利回りを狙うことが可能。

退職金のようなまとまった資金の使い道としてヘッジファンドへ投資をすることで、効率的に資産を増やすことが可能になるのです。

海外の有名ヘッジファンドには「シタデル・インベストメント・グループ」「ブリッジウォーター・アソシエイツ」などがありますが、最低投資額は億を超え、さらには個人の投資家は受け付けてさえいません。

そこでおすすめをしたいのが日本のヘッジファンド。日本のヘッジファンドであれば最低投資額は500~1000万円からで個人投資家の受付も行っているので、比較的始めやすいのが特徴です。

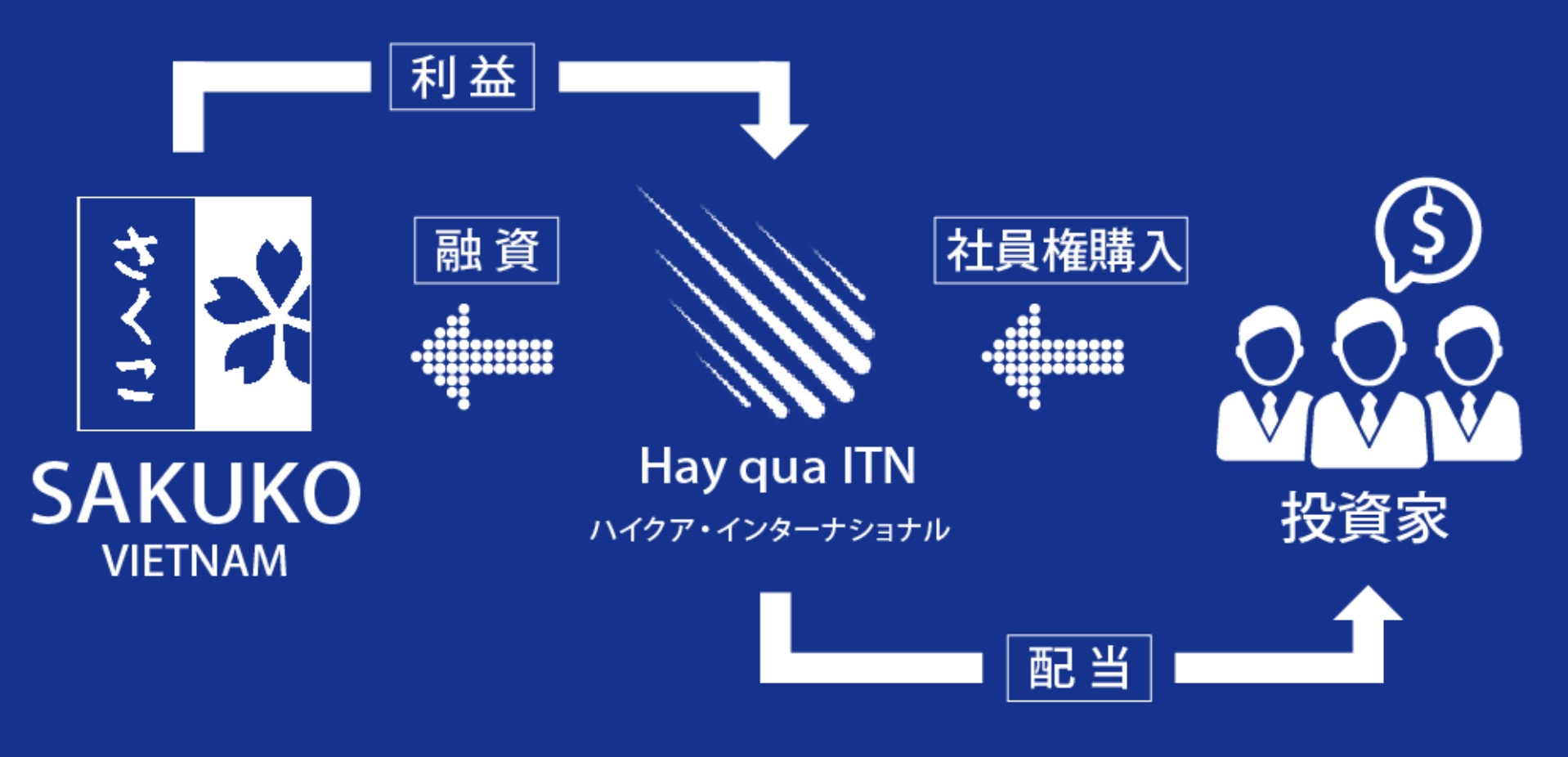

特に筆者がおすすめしたい日本のヘッジファンドは「ハイクアインターナショナル」。同社はベトナムの関連企業「SAKUKO VIETNAM(以下、サクコ社)」への事業融資で年12%(固定)のリターンが期待できるファンドです。

引用:ハイクア・インターナショナル

引用:ハイクア・インターナショナル| 公式サイト | ハイクアインターナショナル公式サイト |

|---|---|

| 運用開始 | 2023年 |

| 投資対象 | ベトナム企業 |

| 年間利回り | 年間利回り12% |

| 対象 | 個人・法人 |

| 最低投資額 | 500万円 |

| 買い方 | 会社に問い合わせる |

| おすすめ ポイント |

・資料請求のみも可能 ・事業融資のため堅実なリターンが期待できる ・年間利回り12%の安定したリターン ・6年で約2倍の資産形成が可能 ・投資先はメディアにも取り上げられる有名企業 ・代表や投資先企業の透明性が高 |

| 注意点 | 特になし |

ハイクアインターナショナルの運用手法は以下の通りです。

引用:ハイクア・インターナショナル

引用:ハイクア・インターナショナル- 投資家はハイクアインターナショナルへ出資

- ハイクアインターナショナルはサクコ社へ事業融資

- サクコ社はハイクアインターナショナルへ貸付金利息を支払い

- その一部がリターンとして投資家へ配当

ちなみに事業融資先であるサクコ社は、ベトナムで2011年に設立され、ホテルや日本製品専門店、スイーツ店などを展開中。

2025年にはベトナムのUPCoM市場への上場も予定しているとのこと。

今後はスーパーマーケット事業やドラッグストア事業、レストラン事業を展開するために銀行からの融資に加えてさらなる資金調達が必要となり、出資を募ることにしたそうです。

ハイクアインターナショナルの運用手法やサクコ社の実績など、詳しい内容については以下公式サイトから無料の資料請求・お問い合わせ・面談申し込みをどうぞ。

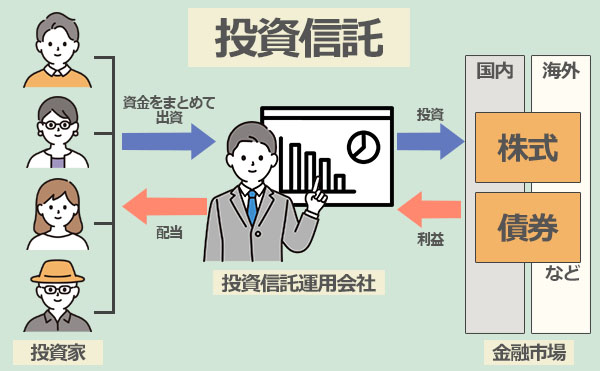

退職金運用先ランキング2位:投資信託

投資信託は、ヘッジファンドと同様に運用をファンドマネージャーに任せることができる運用先です。投資信託の8~9割がインデックスファンドで、日経平均株価やTOPIXなどの指標の値動きに連動することを目標に運用を行います。

| メリット |

|

|---|---|

| デメリット(注意点) |

|

| 始め方 | 証券会社や銀行から購入が可能 |

投資信託は利回りの目安が3%〜4%とヘッジファンドに比べると下がるものの、最低投資額は100円~と初心者にも始めやすい投資先です。また投資信託は馴染みのある証券会社や銀行での購入ができ、安心して運用を行うことが出来ます。

ただし、投資信託では金融庁からの規制によりヘッジファンドのような高度な投資戦略を使用することができないため、市場の指数が下がるとほとんどの投資信託の成績も連動してマイナスになってしまう点には注意が必要です。

近年日本政府は「貯蓄から投資へ」というスローガンのもと、家庭の金融資産を投資信託などの投資商品に動かすことを目標に、つみたてNISAの充実化にも努めています。つみたてNISAでは投資信託の積立投資を前提にした非課税制度のことを指し、年間で40万円まで積み立てることができ、最大20年間非課税で運用することが可能です。

さらに、商品は金融庁がお墨付きを与えた投資信託に限定されいて、いわゆる投資信託の販売会社が自分の利益だけを考えて作られたと思われる商品や、資産運用に向いていないと判断された商品ははじかれます。退職金の使い道として投資信託での資産運用を検討している方は、つみたてNISAが利用できる投資信託を選択すると良いでしょう。

以下の記事では投資信託やNISA・iDecoについてをまとめていますので、詳しく知りたいという方は是非チェックしてください。

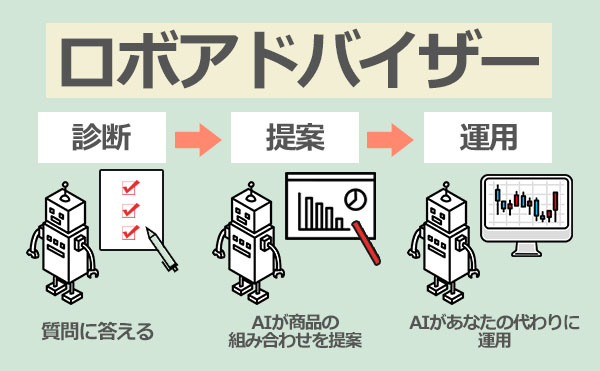

退職金運用先ランキング3位:ロボアドバイザー

ロボアドバイザーとは、AI(人口知能)を活用して投資家に合った投資先などをアドバイスし、そして運用まで行ってくれるサービスです。

ロボアドバイザーには2つの種類があり、投資の助言までをしてくれる「助言型」と、投資の助言から運用までを担ってくれる「投資一任型」があります。

| メリット |

|

|---|---|

| デメリット(注意点) |

|

| 始め方 | ロボアドバイザー運用会社のHPで口座開設し入金 |

ロボアドバイザーは「助言型」であれば診断は無料。投資初心者の方で「投資知識を深めたいけど、自分に合った投資先が分からない」「何から手を付けていいかわからない」という方は、まずはロボアドバイザーでアドバイスを受けてみて、アドバイス通りにご自身で投資信託を購入してみると良いでしょう。

また「投資一任型」の場合、運用までもAIが行ってくれますので、「投資の知識と経験はある程度あるし、コストもそこまでは気にしないけどとにかく手間をかけたくない」という方にはぴったりです。

ただし、以下に当てはまるような方の場合は、「投資一任型」を利用することで不要な損失を生む可能性がありますので、運用を始める前に今一度検討を重ねてみてください。

投資の運用には全く興味がないけど、お金を増やしたいからロボアドバイザーを利用するという方

・ロボアドバイザーがマイナスを出してもその原因がわからない

・ロボアドバイザーに出資した資金の使い道を知らない など

短期間で高利益を得たい方

・ロボアドバイザーは長期投資が基本

・ロボアドバイザーの利回り目安は1%~6%

いくら投資に興味がなくても、資産運用において同じような損失を繰り返さないために、最低でも「なぜ損失をだ出したのか、その原因」「資金がどの商品に投資されているのか、出資金の使い道」程度は知っておくようにしましょう。

また、ロボアドバイザーに限らず投資は「長期投資」が基本。ロボアドバイザーの利回りの中には10%と高いものもありますが、目安としては1~6%と低めで、あくまでも長期投資をした上での目安となります。ロボアドバイザーは短期間で高利回りを狙える運用先ではないので注意が必要です。

ロボアドバイザーについての詳細はこちらの記事からも確認できますので、是非ご参考ください。

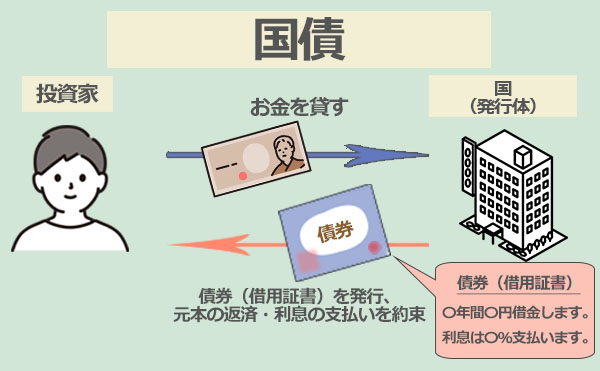

退職金運用先ランキング4位:個人向け国債

個人向け国債とは、国が個人向けに発行した債券のことです。

債券とは国や企業などが事業に必要な資金を得るために発行する「借用証書」のことを指します。投資家は返済期限までの間、半年ごとに利息を受け取り、また満期時には貸した元本はそのまま戻ってくるという仕組みです。

国債は国(日本)が発行しているので破綻するリスクが非常に低く、比較的安心した運用ができます。

| メリット |

|

|---|---|

| デメリット(注意点) |

|

| 始め方 | 銀行や証券会社から購入が可能 |

個人向け国債は「元本確保」の金融商品です。元本確保とは、途中解約や金融機関が破綻しない限り、満期時には元本が保証されているというもの。つまり国債の場合、国(日本)が発行元となりますが、日本が破綻する可能性というのはかなり低く、途中解約をしない限りは元本が保証されているので安全な運用先だと言えるでしょう。

ただし、国債の金利は銀行の預貯金よりは高いものの、それでも1%以下と低く、やはり資産を大きくする目的として国債だけを退職金の使い道に選ぶのは控えるべきでしょう。

参考までに、金利は現在募集されているもので以下の通り。

| 個人向け国債 | |||

|---|---|---|---|

| 商品名 | 変動10 | 固定5 | 固定3 |

| 回号 | 第161回債 | 第149回債 | 第159回債 |

| 金利タイプ | 変動金利 (半年毎に適用する利率が変わる) |

固定金利 | 固定金利 |

| 表面利率(税引き後) | 0.39% | 0.14% | 0.05% |

| 満期 | 10年 | 5年 | 3年 |

このように、個人向け国債の利回りは0.05%~0.39%と低いので、資産の保護を目的に、分散投資先の一部として取り入れると良いですね。

個人向け国債についての詳しい内容は、こちらの記事からも是非確認をしてください。

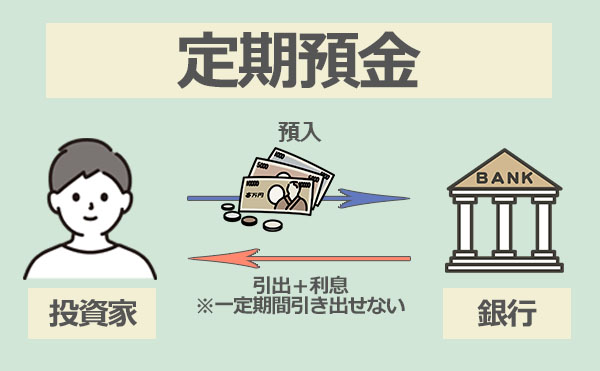

退職金運用先ランキング5位:銀行の定期預金

当記事の冒頭でご紹介したアンケートでは、退職金の使い道として最も割合の多かった銀行の定期預金。当ランキングとしては5位と低めですが、「資産を守る」ことを目的として利用をするにはおすすめの運用先です。

| メリット |

|

|---|---|

| デメリット(注意点) |

|

| 始め方 | 銀行で口座開設し、入金 |

銀行の定期預金は金利0.002%と非常に低くお金が増えていかず、銀行の預貯金だけを退職金の使い道として選択してしまうと、老後の資金形成を行うことができないためおすすめしなことは既にお伝えしました。

しかし、投資の基本でもある「分散投資」を行う際、資金の一部を守るという目的で銀行の定期預金を使い道として選択すると、万が一の場合でも安心です。

例えば退職金2000万円を様々な投資先で運用し、分散投資をしたとします。退職金2000万円のうち800万円の使い道は銀行の定期預金で運用していたとし、少し極端な例ですが、世界的な経済危機に陥り、定期預金以外のすべての金融商品がマイナスとなったと仮定します。

銀行の預貯金は元本が保証されているので、最初に預けた元本800万円からマイナスになる可能性はゼロですし、万が一銀行が破綻となっても「ペイオフ制度」によって1金融機関あたり1人につき1000万円と破綻日までの利息が保証されていますので、800万円は守ることが出来るのです。

このように、定期預金は「分散投資」の使い道の一部としてポートフォリオに取り入れておくと、万が一の際にも安心です。

退職金の運用で注意すること

この章では、退職金の運用でよくある失敗談を例に、失敗しないための注意点をお伝えします。

- 資金をすべて投資に使わず分ける

- 1つの投資先に1度に投資をしない

- 引退後は生活プランを見直す

- 高リスクな金融商品に投資しない

- 銀行の預貯金だけで運用しない

これらの注意点をよく理解することで、退職金運用での失敗を回避することが可能になりますので、それぞれ詳しく見ていきましょう。

資金をすべて投資に使わず分ける

失敗談:

資金をすべて投資に使ってしまい、いざというときに現金を引き出せなかった・マイナスがでてしまい赤字になった。

原因:

資金を「生活費」「生活防衛費」「余裕資金」の3つに分類していなかった。

注意点:

退職金の使い道を決める前に、資金は「生活費」「生活防衛費」「余裕資金」の3つに分類しましょう。

- 「生活費」

日常的に生活で使うお金(普通預金で管理) - 「生活防衛費」

将来に備えるお金(定期預金で管理) - 「余裕資金」

全体の資金から「生活費」と「生活防衛費」を引いお金。投資は余裕資金で行うことが推奨されています。

1つの投資先に1度に投資をしない

失敗談:

全ての資金を1つの投資先に1度に投資をし、その投資先が損失を出してしまったため赤字となった。

原因:

分散投資をしなかったことでリスクの分散を図れなかった。

注意点:

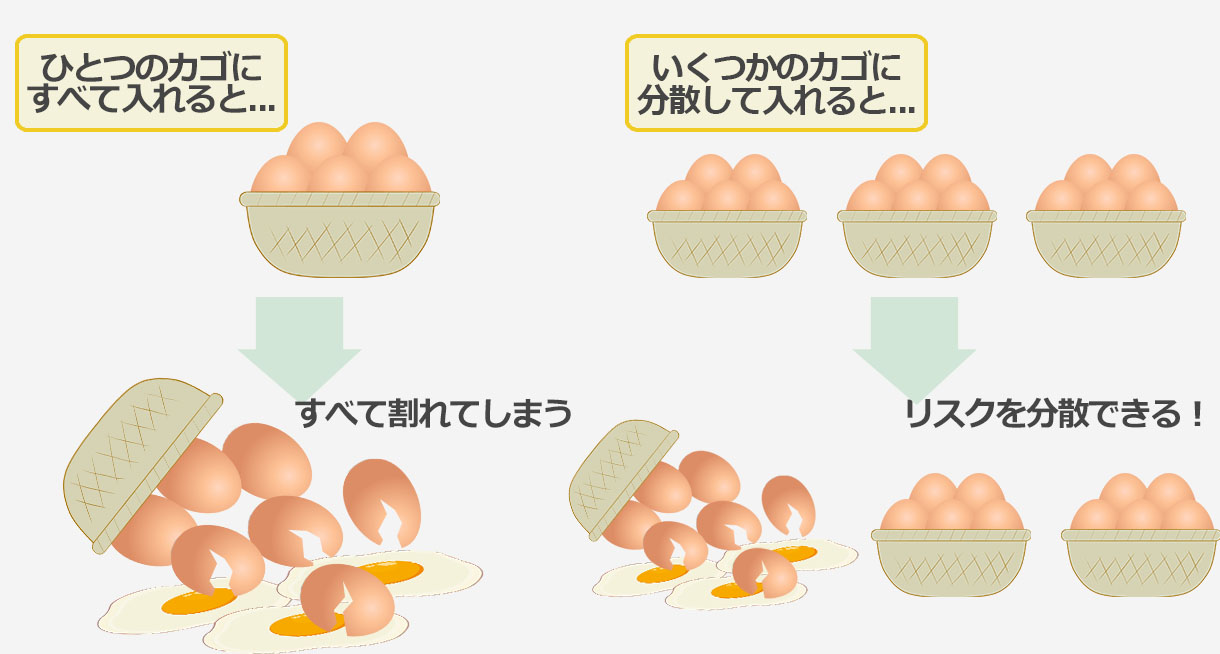

「分散投資」は投資の基本です。金融界の格言「卵はひとつのカゴに盛るな」からもわかるように、投資先をひとつに絞って出資をすると、その投資先が損失を出した場合にはすべての資金がマイナスになります。

しかし、分散投資をすることでリスクは分散され、リターンとリスクを平均化させることができるのです。

分散させる投資先は、一方の運用先が下落相場のときでも一方の運用先は上昇相場になるように、銘柄・地域・時期を分散することでより効果的にリスクの分散を図ることが可能になります。

引退後は生活プランを見直す

失敗談:

退職金だけで老後の生活の資金を補えると思い、定年退職後も現役時代と変わらない生活水準を維持。その結果、退職金が想像よりも早く底をついてしまい、今後は年金収入だけで切り詰めて生活をしなくてはいけなくなった。

原因:

引退後の生活プランを見直さずにそのまま生活してしまった。

注意点:

現役引退後は生活プランを見直しましょう。

公益財団法人 生命保険文化センターの調査によると、夫婦2人の老後の最低日常生活費は月額23.2万円で、ゆとりのある老後生活をした場合は月額で37.9万円かかるというデータが示されました。

例えば年金は考えずに退職金2000万円だけでやりくりすると考えた場合、最低日常生活費は7年で底をつき、ゆとりのある生活をすると4年で底をついてしまう計算です。

例えば年金は考えずに退職金2000万円だけでやりくりすると考えた場合、最低日常生活費は7年で底をつき、ゆとりのある生活をしてしまうと4年で底をついてしまう計算です。

年金収入があったとしても老後資金の不足分の補助として退職金だけを頼りにするのではなく、退職金をは資産運用に回すなどしてお金にお金を増やしてもらい、かつ無理がない程度に不要な浪費を防ぐような老後の生活プランを立てることが大切です。

高リスクな金融商品に投資しない

失敗談:

短期間で資産を大きくしたいからと、FXや暗号資産などの高リスクな金融商品を退職金の使い道として選んでしまい、大損をしてしまった。

原因:

長期投資が投資の基本だということ、そしてリスクとリターンは比例することを知らず、高リターンという魅力にだけ惹かれてFXや暗号資産に投資をしてしまった。

対策:

投資の基本は長期投資です。長期投資をすることで損益幅の軽減化を図ることが可能になります。

また金融商品のリスクとリターンは比例し、FXや暗号資産は短期間で大きな利益を狙える反面、マイナスとなったときの打撃が大きくなってしまうという特徴があります。

FXや暗号資産は、金融の知識が豊富にあって、相場の値動きを長時間モニターの前で監視できる時間がある方を除き、投資初心者・中級者の方には難易度の高い投資先であることを知っておきましょう。

銀行の預貯金だけで運用しない

失敗談:

銀行の預貯金であれば「利息は少ないかもしれないが安心だろう」というイメージから、退職金のすべてを銀行の預貯金で管理していた。しかし数年後、継続するインフレの影響で資金は目減りをしてしまった。

原因:

銀行の預貯金は利回りが低く資金はほとんど増えていかないため、資金はインフレの影響を受けて守られるどころか減っていくということを知らなかった。

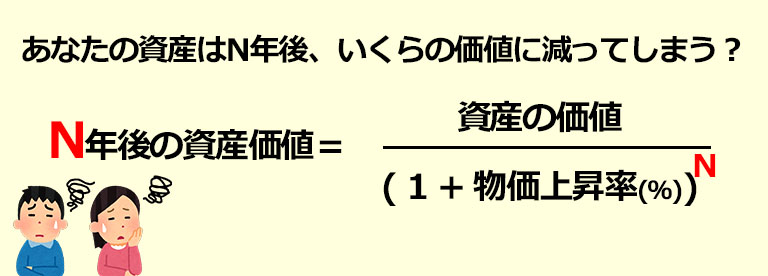

注意点:

銀行の預貯金の利子は0.001%です。日銀が目標とする物価目標2%が続いたとすると、2000万円のの資金を銀行の預貯金だけで運用していた場合、10年後にはインフレの影響を受けて1600万円に目減りすることが以下の計算式で求められます。

また銀行には「ペイオフ」という制度があり、万が一銀行が破綻した場合には一定額と破綻した日までの利息が保証される制度がありますが、これは1金融機関につき預金者1人あたり元本1000万円までしか保証されないということもあわせて知っておくべきです。

また銀行には「ペイオフ」という制度があり、万が一銀行が破綻した場合には一定額と破綻した日までの利息が保証される制度がありますが、これは1金融機関につき預金者1人あたり元本1000万円までしか保証されないということもあわせて知っておくべきです。

分散投資先のひとつとして1000万円を超えない資金の一部を銀行に預けるのは良いですが、資金のすべてを預けてしまうのはインフレが続く今の時代は避けるべきでしょう。

年代別:退職金のおすすめの分散投資先

退職金の額は会社を退職する年代によっても異なります。

そこでこの章では、年代別の退職金のおすすめの使い方について紹介します。

20代~30代|リスクより高利回り重視の運用がおすすめ

20代~30代の退職金の相場は多くても150万円程度です。

20代~30代で退職というと、次のお仕事への転職を考えている方がほとんどだと思います。そこで、運用の手間を省きつつもある程度の利回りが確保でき、かつ投資について学ぶことができる投資先に預けたいところです。

| 退職金150万円のポートフォリオ例 | |

|---|---|

| 100万円 | 投資信託 |

| 50万円 | 株式 |

お仕事現役世代で忙しい20~30代の退職金の使い道は、運用の手間を省けてある程度の利回りを期待できる投資信託に比重を多く取り、仕事の合間に積極的に投資や社会情勢にについて学べる株式にも投資をすることで、今後の社会人生活に役立つこと間違いないでしょう。

若い時から投資の経験を積み、大きくなった資金で将来的にはさらに大きな額の資産の形成を試みることを目標にすると良いですね。

株式投資については本記事ではご紹介がありませんので、是非こちらの記事を読んで検討をしてみてください。題名には「資金1000万円を株式投資で資産運用…」とありますが、資金が1000万円なくても参考になるはずですので是非チェックしてくださいね。

40代~50代|将来を見据えた使い方がおすすめ

子育て真っ最中の方が多く、子供や家族のための出費が多い40代~50代の退職金は800~1600万円が相場です。40~50代で退職をした場合、その退職金の使い道はリスクを抑えつつも利益もしっかりと得られる投資先での運用を選択すると良いでしょう。

| 退職金1500万円のポートフォリオ例 | |

|---|---|

| 1000万円 | ヘッジファンド |

| 250万円 | 定期預金 |

| 250万円 | 個人向け国債 |

何度もお伝えしている通り、ヘッジファンドは下落市場にも耐性のある投資先。上昇市場ではもちろん、下落市場でも利益を狙えるヘッジファンドに比率を多くとることで、リスクをおさえつつ利益を狙うことも可能。

また定期預金と個人向け国債を利用し、近い将来のためにコツコツと蓄えておくと更なるリスク管理にもなるでしょう。

60代|老後の生活を豊かに送るための準備をしよう

定年退職でもらえる退職金は2000万円が相場です。60代は老後の余裕のある生活費に加えて趣味や旅行も楽しむためにも積極的に運用をしつつ、資産を守って家族に残すことを目標に投資をすると良いでしょう。

| 定年退職の退職金2000万円のポートフォリオ例 | |

|---|---|

| 1500万円 | ヘッジファンド |

| 250万円 | ロボアドバイザー |

| 150万円 | 債券 |

| 100万円 | 定期預金 |

使い道としては、下落耐性のあるヘッジファンドには比重を多く取り、ロボアドバイザーで手間のかからない運用をしつつ、債券と定期預金では安全性を重視した運用を目指すよと良いでしょう。

退職金はどこに預ける?賢い使い道・預け先まとめ

退職金はまとまった資金を一度に手にできる貴重な機会です。退職金を上手に運用すると、今後の老後生活を快適にすることができます。

筆者おすすめのヘッジファンドで運用すればは効率良く資産を増やすことも可能です。

当サイトではヘッジファンドについて詳しく解説している記事もありますので是非ご参考ください。