1000万円というまとまった資産の運用時に「なるべく減らしたくないな…」と考えるのは当然のことといえるでしょう。

とは言え「そのまま金利の悪い普通預金で貯金しておくのもちょっと…」と考えても出てきて、結局気になるのが元本保証の資産運用方法はないかということ。

元本の1000万円が失われるリスクなしに投資できれば安心ですよね。

しかし「元本保証の運用」にこだわりすぎると、せっかく貯金した1000万円が結果的に目減りしてしまうというリスクもあり注意が必要です。

そこでこの記事では、元本保証で1000万円を安全に運用する方法や知っておきたい投資情報をまとめました。

元本保証の資産運用方法について知りたい方は、ぜひ参考にしてみてください。

- 元本保証の投資方法は「リスクゼロ」というわけではない

- 貯金した1000万円は元本保証の投資先と積極的に運用できる投資先を組み合わせて賢く運用するのがコツ

ちなみに筆者の考えを先にお伝えすると、元本保証の資産運用は利回りが0.1%以下のものが多く、資産運用としてはあまりおすすめできません。

1000万円を投資に回せるのであれば、少・中リスクで利回り10%以上、自分の手間もほぼ0なヘッジファンドという投資方法もあるので、ぜひそちらも検討してみてください。

参考情報:おすすめの資産運用方法まとめ 7選

参考情報:日本国内おすすめヘッジファンドランキング

参考情報:一番おすすめのヘッジファンド!ハイクア・インターナショナルの詳細

目次

利回り別!1000万円を元本保証で運用する方法

早速、元本保証の運用商品を狙える利回りと共に紹介していきましょう。

ただし、ここでの元本保証の定義は「ほぼ損失リスクがない」とします。満期前に解約したり、投資先の企業や国が倒産した利した場合は、資産の損失が発生する可能性がありますのご注意くださいね。

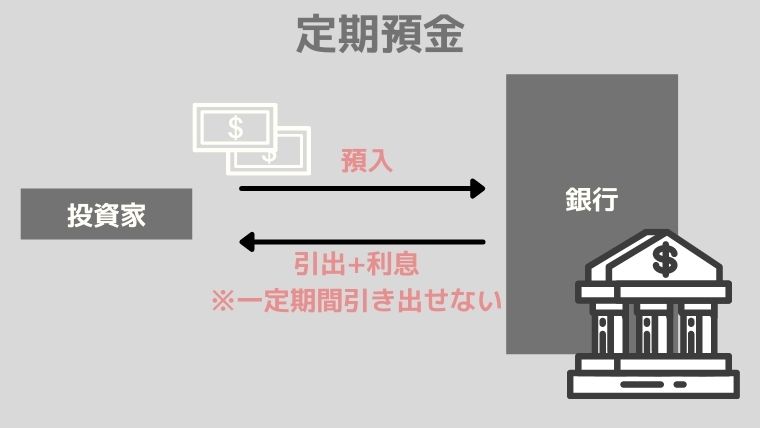

1.定期預金

期待年利率:0.01~0.3%ほど

定期預金は元本保証ですし、預けて満期が来るのを待つだけと投資初心者も手軽に取り組める運用方法として皆さんも馴染み深い金融商品でしょう。

そんな定期預金で1000万円を運用する時のメリット・デメリット(リスク)は以下の通り。

定期預金のメリット

銀行で簡単に契約、投資の手間いらず

資産運用するとなると、証券会社に口座を開いたりと投資初心者の方にはハードルが高いと感じる方もいるでしょう。

定期預金なら身近な銀行で申し込みができ、銀行にお金を預けるだけとシンプル。投資者がすることと言えば金利の良い銀行を必死で探すことくらいで、投資ハードルはかなり低めです。

ペイオフ制度が利用できる

ペイオフ制度とは、預け先の銀行が破綻したときに預け金の1000万円とその利息分までが預金保険機構によって保護される制度。

ただし1000万円以上の金額分は元本保証されないため、預け金額が1000万円を超える人は複数銀行に分散して預け入れるなど、工夫が必要ですね。

定期預金のデメリット(リスク)

利回りが悪い

定期預金の最大のデメリットはやはり利回りの低さでしょう。超低金利の現在、メガバンクの定期預金の金利は年利約0.002%と雀の涙ほどです。

1000万円もの資産を10年預けても、2000円程しか増えない計算です(そこから更に税金が引かれます)。

定期預金の金利が年7%程度で預金するだけでお金が増えた時代は当の昔に終わり。超低金利時代となった今では、折角1000万円ものまとまった投資元本があっても定期預金だけではお金はほぼ増えない点は留意しておきましょう。

長期的にお金がロックされる

定期預金は預入期間が長ければ長いほど利率が良い傾向にありますが、5年10年といった長期間お金がロックされてしまう点には注意が必要。

1000万円もあれば、その間に他の運用方法でもっとお金を増やせたり、自己投資をして収入をアップさせたりするなど利用用途は多数あります。元本保証といえど、効率的に資産を増やす可能性や機会を失ってしまう点はリスクとも言えるでしょう。

金利がより低い普通預金に1000万円を預けるよりは、定期預金の方が相対的に高金利かつ1000万円まで元本保証で安全に運用できますが、一方で定期預金ではまとまった利益は狙えないでしょう。

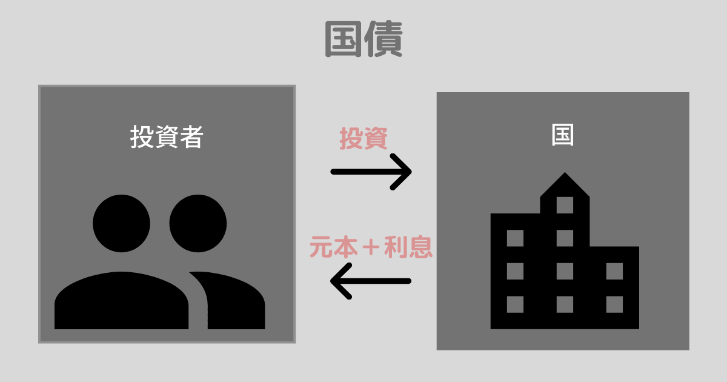

2.個人向け国債

期待年利率:0.05%~

個人向け国債とは、国が発行している個人投資家向けの債券のこと。

国債を購入すると投資者は国にお金を貸していることになり、満期が来ると元本に利息がついて戻ってきます。

そんな個人向け国債の種類は以下の3つで、いずれも0.05%の最低金利が保証されており、基本的に元本保証で安全に運用できます。

- 固定金利の3年もの

- 固定金利の5年もの

- 変動金利の10年もの

そんな個人向け国債で1000万円を運用するメリット・デメリット(リスク)は以下の通り。

個人向け国債のメリット

銀行に預けるより高金利

最低金利0.05%が保証されているので、0.002%程である銀行の定期預金に預けるより比較的高利回りで運用が可能です。

また定期預金と同様、購入した後は満期を待つだけと投資の手間もかかりません。

発行体の倒産リスクの小ささ

国債は発行体が国なので、発行元が倒産して価値がなくなってしまう可能性は極めて低いと言えるでしょう。

株式投資で投資先企業が倒産して株券かただの紙切れになってしまった…なんて人もいるので、その点個人向け国債は価値がゼロになるリスクは極めて低いです。ほぼ完全なる元本保証である点は安心ですね。

銀行で購入可能

国債は証券会社だけでなく、都市銀行、地方銀行や信用金庫などでも取り扱いがあります。

いつもお世話になっている近くの金融機関で購入でき、こちらも投資ハードルは低いでしょう。

個人向け国債のデメリット(リスク)

中途解約に手数料が発生

個人向け国債は購入から1年が経過した後は、基本的に自由に解約が可能。

しかし、満期前に解約をすると中途換金調整額【計算式:直前2回分の各利子(税引前)相当額×0.79685】と呼ばれる換金手数料が引かれることになるので注意が必要です。

もっと高利回りの運用方法がある

そもそもの話ですが、個人向け国債の金利は定期預金より高金利とはいえ、投資信託や株式投資などで運用すれば年利3%以上での運用も可能なことを考えると、やはり低リターンの金融商品と言えます。

1000万円ものまとまった投資資金を年利1%にも満たない利率で運用するのと年利3%以上で運用するのとでは、将来の資産額に大きな差が生じるでしょう。

このように個人向け国債は、定期預金意外の投資用品の中で手軽に取り組みやすく、ほぼ元本保証の投資商品である点で安全第一に運用したい人には適している運用方法ですが、低利回りな商品であることは心にとどめておきたいですね。

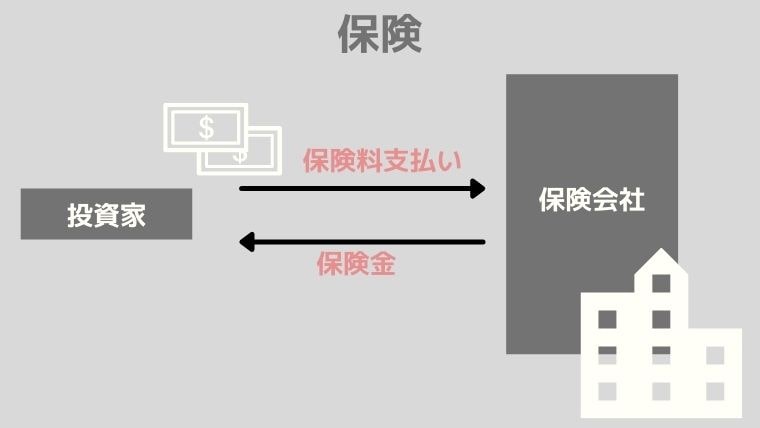

3.保険商品

期待年利率:~1%ほど

保険の中でも貯蓄型保険と呼ばれる、貯金機能に通常の保証がついた保険商品があります。

どうしてこの貯蓄型保険が資産運用に活用できるかと言うと、貯蓄型保険の中には保険料の払込期間が一定時期を超えると、解約時に払い込んだ保険料より多くのお金が戻ってくることがあるからです。

1000万円を保険で運用することのメリット・デメリット(リスク)を見てみましょう。

保険のメリット

いざというときに保証が受けられる

貯蓄型保険は保険ですので、病気や怪我、被保険者が死亡した際等いざという時にしっかり保証がおります。

運用でお金を増やしながら同時に安心も手に入れられる点は保険投資ならではと言えますね。

手間いらずで投資ができる

保険も毎月の保険料を満期まで収め続けるだけとシンプル。

投資の勉強をしたりパソコンの前に張り付いてチャートの分析を行ったりなど運用に時間や労力を要しないため、投資に時間が確保できない会社員や主婦の方にも嬉しいですね。

強制的に貯金ができる

1000万円のような大きなお金が手元にあるとつい使ってしまうという人は、毎月保険料を支払うことで強制的に貯蓄ができる点は、保険に投資を行うメリットであると言えますね。

お金をロックしてしまうことで、しっかり浪費を防ぐことが可能です。

保険のデメリット(リスク)

満期前に解約すると損をする

保険商品は基本的に10年、20年という長期運用が基本。その満期前に解約をしてしまうと損をする場合がほとんどです。

子供の学費など思いがけない出費により毎月の割高な保険料を支払いきれなくなり、保険を途中解約して損をしてしまう可能性がある点はリスクと言えるでしょう。

運用期間に対し利率が良くない

保険商品は10年、20年という長期的にお金がロックされてしまうにも関わらず、年利に直すと場合によっては1%以下と低利率なんです。

こちらも個人向け国債同様に他の運用方法での運用が出来ることを考えると、手放しに良い方法だとは言い切れませんね。

貯蓄性の高いので、貯金が続かないという人は1000万円を思い切って元本保証の保険でお金を運用してみるのも一つの手ですが、保険は低利回りな点や長期的にお金がロックされてしまう点などデメリットもあるため、しっかり吟味したうえで契約したいですね。

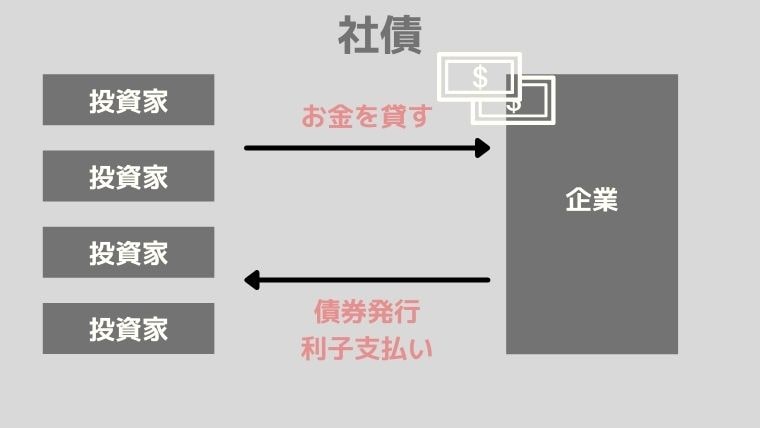

4.社債

期待年利率:0.1~0.3%ほど

最後に紹介する元本保証の金融商品は社債です。

社債とは、企業が投資家から資金を集める目的で発行する債券のことで、個人向け国債同様に購入し満期が来れば元本に利息がついて戻ってきます。

1000万円を社債で運用することのメリット・デメリット(リスク)は以下の通り。

社債のメリット

利率が良い

社債は個人向け国債よりも金利が良く、低リスク商品の中ではダントツの利率の良さを誇ります。

例えば、ソフトバンクがグループが発行した個人向け社債(第48回無担保普通社債)は、7年満期で利率が年2.13%と高利率。

その他の社債でいうと、SBIホールディングクスの社債(SBIホールディングス株式会社第5回無担保社債)が3年で利率2.15%などが人気の社債として良くあがりますね。

社債のデメリット(リスク)

発行元の倒産リスクがある

発行元が企業の社債は、国債と比べると発行元の倒産のリスクが高いと言えるでしょう。

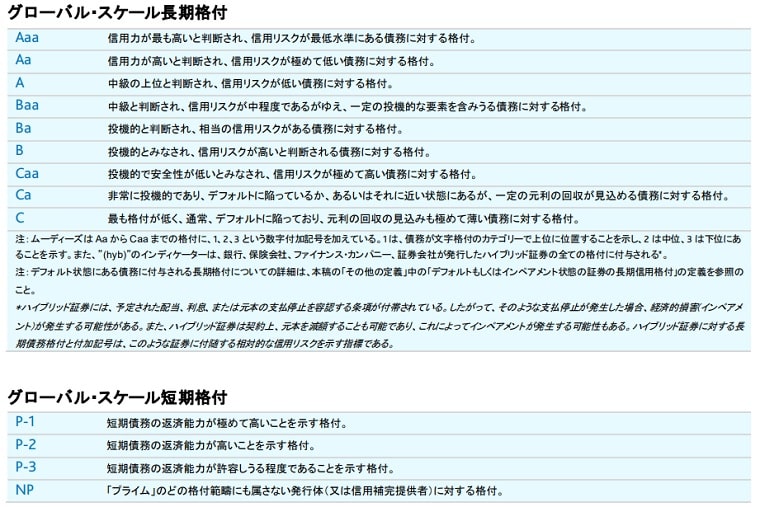

債券の信用力や支払い能力は、ムーディーズなどの格付機関で格付けされているので参考にできると良いでしょう。

ちなみに2019年9月現在のソフトバンク社債のムーディーズによる格付けは、Ba1(投機的と判断され、相当の信用リスクがある債務に対する格付)。

(引用:ムーディーズ SF ジャパン株式会社 格付記号と定義)

(引用:ムーディーズ SF ジャパン株式会社 格付記号と定義)このように社債はある程度まとまった利益を狙える反面、それなりにリスクを伴います。

1000万円を社債で運用する際は複数企業に分散して投資を行うなどリスク管理をしっかり行った上で投資したいですね。

元本保証は本当に安全?事前に確認したい2つのリスク

さて、ここまで1000万円の運用候補として元本保証・安全性の高い運用方法を4つご紹介しました。

ここで改めて考えたいのが、「元本保証」というのは本当にノーリスクで安全なものなのかという点。

冒頭でお伝えした通り、実は元本保証の運用にこだわりすぎると折角の1000万円が目減りしてしまうリスクもあるんです。これからご紹介する元本保証の2つのリスクについて、しっかりと確認しておきましょう。

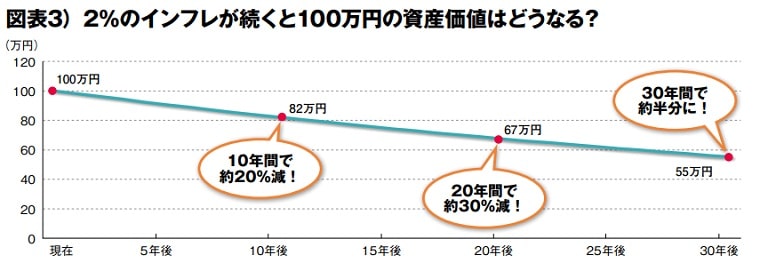

元本保証のリスク1.インフレ(物価上昇)

インフレとはインフレーションの略称で、物価の上昇を意味します。つまりインフレが起こると物の値段(物価)が上がってしまいます。

例えば、銀行の定期預金で1000万円を安全に貯金し数年後に憧れのマイホームを購入しようと思っていたのに、インフレ(物価上昇)で買いたかったおしゃれな物件は値上がりし、1000万円では到底買えない!なんてことが起きる可能性があるんです。

(引用:SMBC日興証券 「低金利時代の資産運用」)

(引用:SMBC日興証券 「低金利時代の資産運用」)実際に、日本銀行は物価上昇率を目標は2%と定めています。

仮に目標通りにインフレが進めば、上記図で100万円の資産価値は10年で約20%減、30年で約半分にまで目減りしてしまいます。

つまり、インフレ率を上回る利回りで資産運用しなければ、本当の意味でお金が増えているとはならないんです。

このように、1000万円を1%にも到底満たない元本保証の金融商品のみで運用するということは、資産価値の値下がりリスクを抱えており、実際にインフレが進めばあなたの資産価値は減ってしまうということを覚えておきましょう。

元本保証のリスク2.金融リテラシーが上がらない

金融リテラシーとは、お金についての知識や判断力のこと。

政府による「貯蓄から投資へ」のスローガンからも分かる通り、金融リテラシーの必要性は年々高まってきていますよね。

超低金利時代で銀行にお金を預けても資産がなかなか増えないだけでなく、お金を眠らせておくとインフレで資産価値が下がってしまう今、金融リテラシーを高め、積極的に運用して増やしていくことがとても大切になってきています。

そんな中、基本的に投資の手間・知識がいらない低利率な元本保証の金融商品で1000万円のまとまった資産を投資し続けるのは、少し時代に逆行した行動とも言えるかもしれませんね。

リスクと上手に付き合いながらより積極的な資産運用の術を学ぶことは、これから年金にも期待できない厳しい時代を生き抜いていくための大きな糧となるのではないでしょうか。

より高利回りが狙える投資方法も考えてみよう

既出の通り、元本保証の運用方法にこだわりすぎるとむしろ資産価値は下がり続けるというリスクが伴うため、1000万円の運用時には元本保証の投資だけでなく積極的な運用方法も検討してみるのがおすすめです。

ただし、本記事の読者の皆さまは安全に資産を増やすことを目的としている方だと思いますので、ここでは投資初心者でもなるべくリスクを抑えた運用を期待できる二つの投資方法をご紹介します。

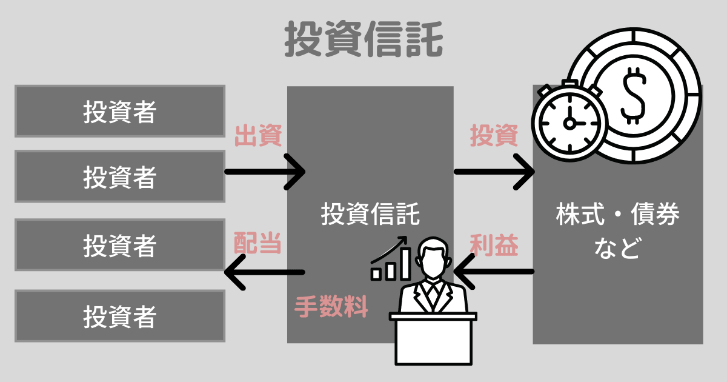

【少額運用におすすめ】投資信託

期待利回り:3%程~

リスク:

始め方:証券会社で口座開設→商品を購入

おすすめな人:プロに任せたい・少額から分散投資したい人

投資信託は、投資信託ファンドを購入するだけで、投資のプロが複数の投資先に分散投資してくれる金融商品です。

投資信託では、国内株に投資するファンド、海外株に投資するファンドなど約6000本以上のファンドから選ぶことが出来ます。

私個人投資家はどのファンドを購入するかのみ決めて購入してしまえば、あとは運用はプロに運用をお任せし、運用成績を見ながら売りどきを考えれば良いだけ。株式投資ほどの投資知識やノウハウがなくとも手軽に始められます。

相場にもよりますが、期待利回りは年利3%~4%程と元本保証の投資商品よりも断然高利回りですね。

プロが投資者の代わりに資産を分散させて投資してくれるので、投資初心者の方が個人で1000万円を運用するよりも安全に投資できるのはメリットでしょう。

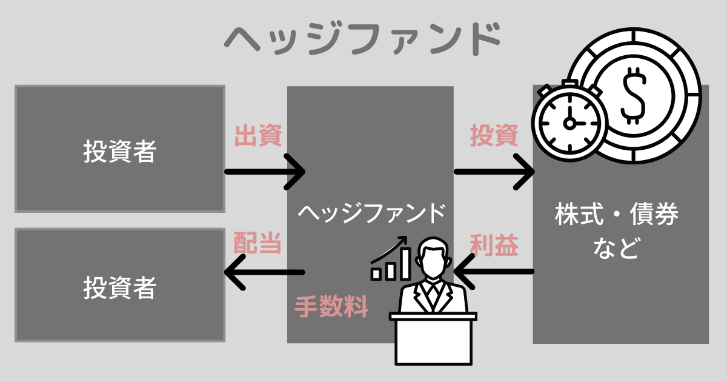

【1000万円の運用におすすめ】ヘッジファンド

期待利回り:10%程~

リスク:

始め方:運用会社に問い合わせ→面談→入金

おすすめな人:まとまった資産の運用をすべてプロに任せたい人、下げ相場でもリターンを狙いたい人

ヘッジファンドは資産を預けるだけで、リスク管理から運用までを投資のプロに一括でお任せできる運用商品です。

最低投資額が500~1000万円からと高額で、また証券会社で販売されておらず直接ファンドと契約しなけれならないなど投資ハードルは比較的高めです。

その分、相場状況に合わせて投資信託よりも自由な運用が可能で、下落相場にも柔軟に対応できるため、年利10%~とプロだからこそ実現できる高利回りも狙えます。

手数料体系でも投資信託とヘッジファンドには違いがあります。

投資信託は、運用が不調でマイナスを出している時でも手数料が固定で発生するのに対し、ヘッジファンドは基本的に成功報酬制のため、出たリターンに対し10~20%ほどのまとまった手数料が引かれます(マイナスの場合は成功報酬が発生しない)。

しっかりリターンを狙えるファンドを選べれば、投資信託より効率的な資産運用も期待できるでしょう。

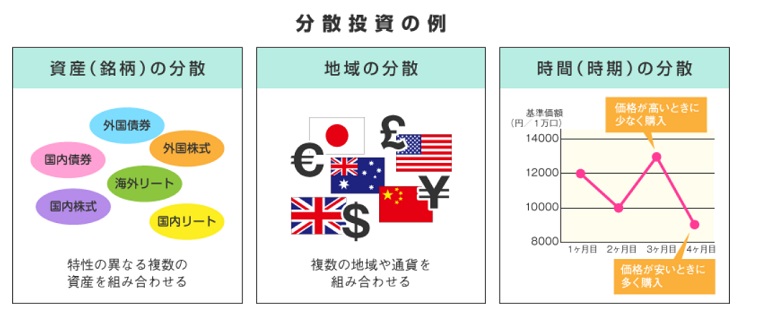

1000万円の運用前にポートフォリオを組むのがおすすめ

資産運用される際には、どの投資先にいくら資産を割り当てるのかというポートフォリオを組むと投資商品が偏りすぎていないか把握しやすいのでおすすめです。

(引用:金融庁)

(引用:金融庁)投資ポートフォリオ作成時には、上記図のように、株式や債券等のように特性の異なる資産や投資先の地域、投資タイミングなどを分散することでリスクヘッジを高めるよう心がけましょう。

攻めの運用方法と元本保証の運用方法を上手に組み合わせるなど、ご自身の経済状況やライフスタイルにピッタリあった金融商品を選択し、資金を上手く配分して、無理のない投資をすることが資産運用が長続きするコツ。

適切な分散投資を行うことでり運用に伴う値下がりリスクもしっかり抑えることができるので、投資前に一度ご自身の投資戦略や目標金額達成までのシュミレーションを念入りに行うことをおすすめします。

1000万円はリスクを抑えつつ効率的に運用しよう

今回は、1000万円を元本保証の安全な投資方法で運用する方法についてご紹介しました。

元本保証の運用方法のみで1000万円を運用するのは、投資でお金を失うリスクは小さい一方、利回りがインフレ率を下回ると資産価値が減少してしまうというリスクが伴うことがお分かりいただけたかと思います。

資産運用と言っても、ご自身の取れるリスクに合った金融商品に投資したり、元本保証の金融商品とある程度のリスクを伴う投資方法の両方に分散投資したりすることで、リスクを抑えながら運用することも可能です。

1000万円という大切な資産を減らすことなくしっかり育てていけるように、ご自身にピッタリの1000万円の運用方法を探していきましょう。

本ブログでは、元本保証の金融商品以外にも1000万円のおすすめ資産運用方法をまとめた記事も用意していますので是非参考にしてみてくださいね。