銀行の定期預金や個人向け国債の利回りが低水準にとどまる中、より高利回りな資産運用先として人気が高まっている「個人向け社債」。

最近ではネット証券などを通じて購入しやすくなった個人向け社債ですが、中にはリスクの高い銘柄や仕組みが複雑な銘柄があったりと、初心者の方は注意も必要です。

そこで本記事では、個人向け社債の仕組みや買い方などの基本情報から、高利回りな銘柄ランキング、ランキングを見る際に注意すべきポイントなどを解説します。

資産運用先として個人向け社債を検討している方や、「2024年最新の個人向け社債利回りランキング」が知りたい方はぜひご参考になさってください。

目次

個人向け社債とは?初心者向けにわかりやすく紹介

まずは個人向け社債の基本として、以下を学ぶことにしましょう。

1. 個人向け社債の仕組み

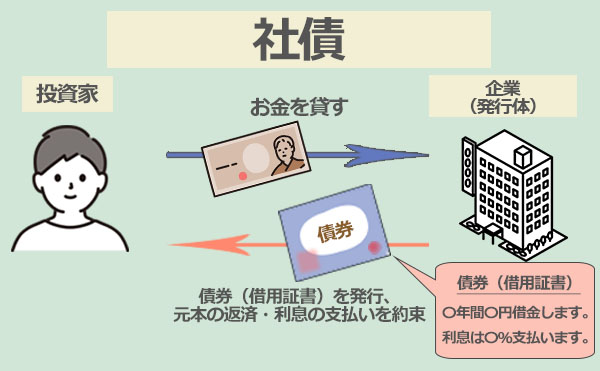

社債とは企業が発行する債券のことで、企業が投資家から事業資金を借りるために発行する借用証書のような券のこと。

投資家は、社債を購入することで企業にお金を貸したことになり、それと引き換えに定期的に利息の支払い(利子)を受け取ることができます。

社債には予め償還期限が決められており、満期になると投資元本が返ってくるため、投資家は社債への投資で「投資元本+利子」を受け取り資産を増やすことができるのです。

社債は主に法人投資家である機関投資家向けに発行されますが、一部、個人投資家向けに小口化して販売される社債を「個人向け社債」と呼んでいます。

個人向け社債は、投資方法がシンプルで分かりやすく、購入手数料等も掛からないため、投資初心者にもおすすめの資産運用先と言えます。

- 個人向け社債を購入すると定期的に利子が貰え、満期には投資元本が返ってくる

- 通常の社債=機関投資家向けで購入単位は1億円程度が一般的

- 個人向け社債=個人投資家が買いやすいように100万円程度に小口化し発行される社債

- 個人向け社債の購入に手数料は掛からない

個人向け社債は「企業が事業資金の調達のために発行する券」という点で株式と混同されがちですが、投資商品としての性質は似て非なるものです。

| 社債 | 株式 | |

|---|---|---|

| 資金調達方法 | 借金をする (返済義務を負う) |

出資を募る (返済義務無し) |

| 利益 | 利息収入 | 売買益・配当益・株主優待 |

| 満期 | あり | なし |

| 投資リスク | 低め(利率は固定) | 高め |

個人投資家向けに発行される国債である「個人向け国債」も低リスクで人気の高い投資商品です。

2. 個人向け社債の種類

社債は以下のようにいくつかの種類に分類されますが、個人投資家向けに小口化して発行される日本の「個人向け社債」の大半は、シンプルな利付債である「普通社債」です。

| 普通社債(SB) | 満期まで定期的に利息(クーポン)が支払われ、満期時に額面金額が償還される最も基本的な社債。ほとんどの銘柄は利率が固定で、中途換金したい場合は市場価格で売却可能。 |

|---|---|

| 転換社債(CB債) | 一定の条件で発行会社の株式に転換できる権利のついた社債 (=転換社債型新株予約権付社債)。 |

| ワラント債 (新株予約権付社債) |

発行会社の新株予約権がついた社債。 社債を株式に転換できるCB債と違い、社債を保持したまま新株を購入可能。社債を保持したままなので満期時には元本が償還される。 |

| 劣後債 | 利息の支払いや元本の返済優先順位が低い社債。リスクが高い分、利率は普通社債より高め。 |

| 割引債 (ゼロクーポン債) |

額面金額から一定額を差し引いた金額で発行され、満期時には額面金額が償還される。 保有中の利払いは無し。 |

| 仕組債 | 債券にデリバリティブ商品(金融派生商品)を組み合わせた社債。 非常にハイリスクで投資初心者には不向き。 |

上記は、個人向け社債を債券の性質で種類分けしたものですが、他にも以下のように発行時期で区別する言い方もあります。

| 新発債 | 既発債 | |

|---|---|---|

| 発行時期 | これから条件を決定し発行される | すでに発行済みで流通市場で取引されている債券 |

| 債券価格 | 発行価格(額面金額) | 市場価格(変動) |

| 購入時期 | 募集期間中に購入 | いつでも購入可能 |

3. 利率と利回りの計算方法の違い

個人向け社債への投資では、満期まで定期的に支払われる利息(一般的には年2回)が投資家の利益になります。

個人向け社債の額面金額に対するこの利息(年間利息)の割合を「利率」と呼んでいます。

一方の「利回り」とは、個人向け社債へ投資した金額(元本)における全リターンの割合を指します。

個人向け社債への投資で、利息収入以外の利益が生じるパターンとしては、以下の2パターンがあります。

個人向け社債を満期まで保有せず中途換金する場合、売却価格は額面金額ではなく市場価格で売却されます。

例えば、額面金額100万円で購入したA社の個人向け社債の価格が、発行会社の財務状況改善により110万円に値上がりしていた場合、10万円の売却益が発生。

利息収入が年3万円(利率3%)あっても、利益合計は13万円(利回り13%)となるのです。

既発債の個人向け社債を購入する場合、額面金額ではなく市場価格での購入になります。

例えば、額面金額100万円のB社の個人向け社債を90万円で購入し満期まで保持した場合、満期時には額面金額である100万円が償還されます。

こうして10万円の償還差益が発生。利回りは「(利子合計+10万円の償還差益) ÷ 90万円 ×100」となります。

新規債の個人向け社債を購入し償還まで保持する場合は、債券価格の変動の影響を受けないため、基本的に「利率=利回り」と単純に計算すればOKです。

ちなみに過去1年間(2023年4月~2024月3月)に発行された個人向け社債と、現在証券会社で取引されている既発債の「利率」は、国内債券で0.3%~4%程。

海外の発行体によって発行される外国債券の利率は、4%~25%と信用度等によって様々です。

4. 投資のメリット・デメリット

続いて、そんな個人向け社債の投資メリットとデメリットを解説します。

| 個人向け社債の投資メリット |

|---|

|

個人向け社債の利払い日は、銘柄によって年1回~毎月まで様々ですが多くは年2回。

利率も基本的に固定で投資前に利益計算がしやすく、計画的な資産運用が可能です。

個人向け社債の利率は国内債券でも0.3%~4%程。

年利0.02~0.4%程の定期預金や、年利0.5%未満の個人向け国債よりも高いリターンが期待できます。

また中途売却しない限り債券価格の変動の影響を受けないため、株式やその他の投資商品と比べて非常に低リスクである点もおすすめです。

個人向け社債では、発行会社が債務不履行(利払いの滞留や元本の満額償還が難しい状況)に陥らない限り、満期になれば投資元本が100%償還されます。

日本の社債が債務不履行に陥る事は稀で、日本の代表的な信用格付け会社である「格付け投資情報センター」が公開するデータによると、下図のように基本的にデフォルト率は低水準で推移しています。

▼格付け投資情報センターが格付けした企業における債務不履行件数

(引用:格付け投資情報センター)

このように、個人向け社債は利回り水準に対して投資リスクが低めであることが一番のおすすめポイントです。

一方、個人向け社債のデメリットや投資リスクは以下の通りです。

| 個人向け社債の投資デメリット |

|---|

|

個人向け社債は小口化されているとはいえ、最低投資金額として100万円程が必要です。

また個人向け社債の新発債は不定期に発行されます。

注目度の高い人気銘柄は証券会社で購入申込が開始されるとすぐに売り切れてしまうため、日ごろから証券会社や狙いを定めた企業のHPをチェックし、購入タイミングを逃さないように目を光らせておかなければなりません。

個人向け社債の発行情報入手先一覧

- 各証券会社のホームページ

- 企業・金融機関のウェブサイト

- 日本証券業協会のウェブサイト等

個人向け社債の発行会社がデフォルト(債務不履行)に陥ると、利子の支払いや元本の償還を100%受けられないケースがあります。

日本の社債はデフォルト率が低いとは言え、債務不履行が起こったケースの資金の回収率は10%台と低いため注意が必要です。

【関連ニュース】

Bloomberg

社債権者ら財務制限条項の強化求める-デフォルトで損失9割

日本経済新聞

デフォルト(債務不履行)とは 利払い・元本償還困難に

また前述のように個人向け社債を中途売却する場合は、変動する市場価格での売却となります。

購入時よりも債券価格が値下がりしたタイミングで売却する場合は売却損が発生しますので、社債投資もある程度戦略的に取り組む必要があるでしょう。

【2024年版】個人向け社債利回りランキング最新

ではお待ちかねの「2024年最新版!個人向け社債利回りランキング」の解説に入っていきましょう。

1. 個人向け社債(国内の新発債)利回りランキングTOP10

1つ目のランキングでは、2023年4月~2024年3月までの1年間に、新発債として公開された日本国内の個人向け社債を高利回り順に紹介します。

新発債は額面金額での購入になるため「利率=利回り」としてお考えください。

| 発行体 | 発行日 | 債券金額 | 利率 | 年限 | 格付け | 主幹事 | 備考 |

|---|---|---|---|---|---|---|---|

| 1. ソフトバンク グループ |

2023年4月 | 100万円 | 4.75% | 35NC5 ※1 |

BBB(J) | 大和/野村/みずほ/SBI/岡三 | 完全無担保 利払繰延条項・期限前償還条項付 劣後特約付 |

| 2.ソフトバンク グループ |

2024年3 | 100万円 | 3.04% | 7年 | A-(J) | 野村/日興/大和/みずほ | 完全無担保 |

| 3.三井住友 フィナンシャル グループ |

2023年10月 | 100万円 | 1.76% | 10年 | A+(R)/(J) | SMBC日興 | 完全無担保 実質破綻時免除特約および劣後特約付 |

| 4.三菱UFJ フィナンシャル グループ |

2023年9月 | 100万円 | 1.67% | 10.33年 | A+(R)/(J) | 三菱UFJモルガン・スタンレー | 完全無担保 実質破綻時免除特約および劣後特約付 |

| 5.GMO インターネット グループ |

2023年12月 | 100万円 | 1.57% | 4年 | A-(J) | 大和/SMBC日興/野村/みずほ証 | 完全無担保 |

| 6.GMO フィナンシャル ホールディングス |

2023年6月 | 10万円 | 1.52% | 3年 | BBB+(R) | 大和/SMBC日興/みずほ証 | 完全無担保 |

| 7.インヴィンシブル 投資法人 |

2024年1月 | 50万円 | 1.47% | 5年 | A(J) | みずほ証券 | 完全無担保 |

| 8.みずほ フィナンシャル グループ |

2023年6月 | 100万円 | 1.41% | 10年 | A+(R)/(J) | みずほ証券 | 完全無担保 実質破綻時免除特約および劣後特約付 |

| 9.SBI ホールディングス |

2023年9月 | 10万円 | 1.28% | 4年 | A-(R) | 大和/SBI/野村/SMBC日興/みずほ証/岡三 | 完全無担保 |

| 10.三井住友 フィナンシャル グループ |

2023年10月 | 100万円 | 1.28% | 10NC5 | A+(R)/(J) | SMBC日興 | 完全無担保 |

※1 「35NC5」とは年限は35年だが、債券発行後5年経過すればいつでも償還可能であることを意味します。

ランキング内用語解説

- 年限‥償還期限

- 主幹事‥債券の募集や売買を引き受ける証券会社のうち、中心的役割を果たす証券会社

- 完全無担保‥利子の支払いや元本の償還を保証するための担保を設定しない社債

- 利払繰延条項‥発行会社の裁量により利払いを繰り延べる権利

- 期限前償還条項付‥発行会社が満期前に早期償還できる権利

- 劣後特約‥元利金の支払いの順位が低い債券

- 実質破綻時免除特約‥発行体が実質破綻状態に陥った場合、元利金支払いの義務が免除される特約

円建ての個人向け社債で圧倒的に高利率なのは「ソフトバンクグループ」です。

人気が高く発行後すぐに売れきれるのが通例ですが、ソフトバンクは定期的に社債を発行しているので、日頃からIR情報をチェックしておくのがおすすめです。

また過去1年内に発行された社債という条件に合わずランキングに上りませんでしたが、2023年1月に発行された楽天グループの社債も利率3.3%と高リターンで即効売り切れる人気ぶりでした。

2. 個人向け社債(国内の既発債)利回りランキングTOP10

2つ目の利回りランキングは、2024年3月25日現在、証券会社等のWEBサイトで一般公開されている円建ての既発債を、参考利回りが高利回りな順にランキング化したものです。

新発債は市場価格での購入になるため「投資金額における (利子+償還益) の割合=利回り」としてお考えください。

▼個人向け社債(国内の既発債)利回りランキング 上位10銘柄一覧

| 発行会社名 | 債券金額 | 利率 | 参考利回り (税引前) |

償還日 | 格付け | 主幹事 |

|---|---|---|---|---|---|---|

| 1.ソフトバンク グループ |

1,042,500円 (額面金額100万円) |

2.84% | 2.012% | 2029年12月14日 | A- | みずほ/大和/SMBC日興/野村等 |

| 2.ソフトバンク グループ |

1,008,000円 (額面金額100万円) |

1.38% | 1.05% | 2026年9月17日 | A- | 野村/大和/みずほ/SBI/マネックス等 |

| 3.北陸電力 株式会社 |

945,700円 (額面金額100万円) |

0.36% | 1.00% | 2033年6月24日 | A+ | みずほ/大和 |

| 4.近鉄グループ ホールディングズ 株式会社 |

989,700円 (額面金額100万円) |

0.67% | 0.92% | 2028年7月28日 | BBB | 野村証券 |

| 5.ソフトバンク 株式会社 |

100,650円 (額面金額10万円) |

0.98% | 0.81% | 2028年3月10日 | A+ | 大和/みずほ/三菱UFJ/SBI/岡三他 |

| 6.関西電力 株式会社 |

980,000円 (額面金額100万円) |

0.44% | 0.75% | 2030年12月20日 | A+ | みずほ/大和/三菱UFJモルガン |

| 7.オリックス 株式会社 |

992,200円 (額面金額100万円) |

0.39% | 0.62% | 2027年9月9日 | A+ | 野村/岡三/大和他 |

| 8.オリックス 株式会社 |

992,100円 (額面金額100万円) |

0.35% | 0.60% | 2027年6月23日 | AA | 野村/岡三/大和他 |

| 9.東北電力 株式会社 |

99,630円 (額面金額10万円) |

0.32% | 0.49% | 2026年6月25日 | A+ | みずほ/SMBC日興/大和他 |

| 10.株式会社 クレディセゾン |

99,520円 (額面金額10万円) |

0.24% | 0.40% | 2027年3月15日 | A+ | SMBC日興/三菱UFJモルガン/大和他 |

国内の円建て既発債券は、取扱いさえあればいつでも購入可能ですが、数量はかなり限りがあります。

表中の「利率」と「利回り」を見ていただけると分かるように、債券の市場価格が額面価格よりも低くなっている場合は利回りが利率を上回り、債券価格が額面価格よりも上がっている場合には利回りが利率よりも低くなります。

3. 個人向け社債(外国債券)通貨別利回り水準ランキングTOP10

社債には、発行会社・通貨・市場のいずれかが外国である「外国債券(外債)」も存在します。

最近ではネット証券などを中心に小口化された外国債券の取り扱い銘柄数が増え、日本の個人投資家の間で人気が高まっています。

中には超低金利の日本では考えられないような高金利な国もあり、外国債券への投資を通じて海外の高金利の恩恵を受けることが可能です。

本ランキングでは、各2024年3月25日現在証券会社のウェブサイトで一般公開されている外国債券について、利回り水準の高い発行通貨順にランキング化してみました。

※外国債券の場合は、利子の受け取りや元本の償還時点の為替レートに利益が左右されるため、最終的な円ベースでの利回りは別途計算が必要です。

▼外国債券 通貨別利回り水準ランキング

※表は右→にスクロールできます。

| 発行通貨 | 利率※ | 利回り (税引前) |

備考 |

|---|---|---|---|

| 1.トルコリラ | 0~30%程 | 21~42%程 | 銘柄数は少ない / ほぼ金融債 / 割引債が多い SBI証券で取扱いが多い |

| 2.南アランド | 0~8%程 | 7~11%程 | 銘柄数は少なめ / ほぼ金融債 / 割引債が多い SBI証券で取扱いが多い |

| 3.ブラジルレアル | 0% | 7~9%程 | 銘柄数は少ない / ほぼ金融債 / 割引債が多い SBI証券で取扱いが多い |

| 4.メキシコペソ | 0~9%程 | 8~10%程 | 銘柄数は少なめ / ほぼ金融債 / 割引債が多い SBI証券・岡三証券・三菱UFJモルガン等 |

| 5.インドルピー | 0~7%程 | 5~7%程 | 銘柄数は少ない / ほぼ金融債 SBI証券で取扱いが多い |

| 6.米国ドル | 0.6~11%程 | 2~7%程 | 銘柄数が豊富 米国債・金融債の他、アップル・インテル ・トヨタ・アマゾンなど大手社債多数 SBI証券・三菱UFJモルガン・野村証券等 |

| 7.豪ドル | 0~5%程 | 2~5%程 | 銘柄数が多い 国債・金融債の他はトヨタ系の社債が主 SBI証券・三菱UFJモルガン・野村・SMBC日興等 |

| 8.NZドル | 0.5~5%程 | 4%程 | 銘柄数は少なめ / ほぼ金融債 SBI証券・三菱UFJモルガン等 |

| 9.カナダドル | 0~2%程 | 3~4%程 | 銘柄数は少ない / カナダ国債のみ SBI証券・三菱UFJモルガン等 |

| 10.ユーロ | 0~5%程 | 2~4%程 | 銘柄数は少ない フランス国債以外にはソフトバンクのみ SBI証券・三菱UFJモルガン等 |

※金融債とは金融機関の発行する債券のこと。

※利率「0%」は割引債の場合で、利息を支払わない代わりに額面よりも安い価格で販売される。

表の通り、利回り水準の高い外債は新興国通貨建のものが多く、多くが金融債となっています。

基本的に日本の証券会社で販売されている金融債の発行体は、格付けにおいて「投資適格債」とされる銘柄が多いので信用度は高いですが、為替変動リスクが高くなる点に注意が必要です。

注意:利回りランキングはあくまで参考として!

本章では、以下3つのランキングをご紹介しました。

- 個人向け社債(新発債 / 国内債券)利回りランキングTOP10

- 個人向け社債(既発債 / 国内債券)利回りランキングTOP10

- 個人向け社債(外国債券)通貨別利回り水準ランキングTOP10

社債の利回り水準は、国内債券で0.3%~4%程、外国債券では2%~40%程です。

日本の社債の場合、ランキング上位の人気銘柄はすぐに売り切れるため、ネットで利回りランキングを確認する頃には売り切れているでしょう。

「利回りランキングはあくまで参考とし、目星を付けた発行体のIR情報などを定期的に確認しながら次の発行を待つ」というのがランキングの実用的な活用法と言えます。

外国債券の場合、利回りランキング上位の銘柄は新興国通貨建が多くなります。

為替変動リスクが大きいと、投資利益が大きく減るもしくは元本割れする場合があるため、ご自身の期待するリターンとリスクを天秤に掛けて銘柄を選ぶとともに、複数通貨に資産を分散してリスク軽減を図るのがおすすめです。

高利回りを望むなら投資のプロ「ヘッジファンド」に任せる手もあり

既出の利回りランキングから分かるように、国内の個人向け社債の利率は0.3%~4%程。超低金利の預金と比べれば魅力的な利回りですが、投資商品全体で見ると高い水準ではありません。

外国債券の場合も、比較的為替変動の少ない米ドル建では4%代が一般的で、それ以上となると、インドルピー、ブラジルレアル、トルコリラなどの新興国通貨建の社債となり、為替リスクが大きくなります。

「比較的安全により高い利回りを狙える投資商品はないものか‥」

そんな欲張りな希望を叶えてくれるのが、近年急激に人気が高まっている「ヘッジファンド」。

ヘッジファンドは、投資のプロであるファンドマネージャーに運用を任せる事ができるため、投資初心者でも手間を掛けずに10%以上の高利回りを期待することができます。

ここでは昨今注目と人気を集める日本のおすすめヘッジファンドを2社厳選して紹介しますので、是非あわせて参考にしてみてください。

※表は右→にスクロールできます

| ハイクアインターナショナル合同会社 (通称:ハイクア) |

|

|---|---|

| おすすめ ポイント |

・高い経済成長率を誇るベトナムへの投資 ・期待年間利回りは12% ・年に4回3%ずつ配当を受け取れる ・事業の透明性が高い ・無料でオンライン面談可能 |

| 設立 | 2023年 |

| 期待利回り | 年間利回り12%以上 |

| 投資対象 | ベトナムの日系企業 |

| 投資戦略 | ベトナム現地の日系企業への事業融資 |

| 最低投資額 | 500万円 |

| 資料請求・ 運用の相談 |

無料 |

| 面談の形式 | 原則オンライン |

| ロックアップ期間 | なし |

| ファンド 公式サイト |

ハイクア公式サイト |

| 同ファンドの 解説記事 |

ハイクア関連記事 |

ヘッジファンドの最低投資額である500万円以上の余裕資金を準備できる方は、一度は検討したいおすすめの資産運用先です。

個人向け社債の買い方と中途売却方法

さて話を戻して、個人向け社債の具体的な買い方と中途売却の方法を解説していきましょう。

個人向け社債の購入手順は以下3ステップです。

- 証券会社(ネット証券を含む)に口座を開設

(※外国債券の場合は外国証券取引口座も必要) - 購入する個人向け社債銘柄を選ぶ

- 証券口座へ購入代金を入金する

- 申込期間中に証券会社に購入を申し込む

(※既発債の場合は申込期間に関係なくいつでも購入可能)

個人向け社債の銘柄を選ぶ際には、利回りランキングの表内でも表示していたように、リターン面(利率や利回り)のほか、通貨・償還期限・債券価格・格付け・担保の有無・その他発行条件の有無にも注目しましょう。

社債の種類のうち、初心者でも取り組みやすいのは普通社債や劣後債、割引債です。

転換社債やワラント債は、仕組みが複雑なため社債投資初心者の方にはおすすめしません。

個人向け社債を満期前に途中売却したい場合も、証券会社にオンラインや対面窓口で売却の申し込みを行うだけ。

売却価格は、市場金利・償還までの残存期間・発行会社の信用度・社債の需給関係などの要素を加味して計算され、取引証券口座に入金されます。

個人向け社債どこで買う?おすすめ証券会社ランキング

個人向け社債は希望の銘柄をどの証券会社でも購入できるという訳ではありません。

普段から色々な証券会社のWEBサイトをチェックし、どんな銘柄を取り扱っているのか情報収集しておきましょう。

ここでは、社債の取り扱いの多い証券会社を5社紹介しますので、証券会社選びの際にご活用ください。

▼社債購入におすすめの証券会社ランキング (2024年最新)

| 1.楽天証券 | 2023年より「債券マルシェ」で200銘柄以上の外債の取扱いをスタート。 2024年3月25日より国内の既発債の取引も開始。 楽天グループ社債も購入可能。 |

|---|---|

| 2.SBI証券 | 国内債券・外国債券ともに豊富な銘柄の取扱い有り。 SBIホールディングズの社債も購入可能。 |

| 3.JTG証券 | 国内債券は取り扱っていないが、外国債券の取扱いが豊富。 |

| 4.みずほ証券 | 国内の社債銘柄が非常に豊富。 |

| 5.野村/大和 SMBC日興/ 三菱UFJモルガン |

みずほ証券の次に国内の社債の取扱いが多い証券会社。 |

国内の社債はみずほ証券での取扱いが多いです。

外国債券は、ネット証券のSBI証券が先行して複数種類の個人向け社債の販売を行ってきましたが、2023年からは楽天証券でも個人向け社債の取扱いが増えています。

みずほ証券とSBI証券・楽天証券の口座を持っていれば多くの銘柄をカバーできることでしょう。

社債の注意点と安全投資のすすめ

基本的に低リスクな個人向け社債ですが、投資の失敗を防ぐための4つのポイントを解説しておきます。

1. ランキング上位の銘柄は日頃からチェックする

国内の社債の場合、利回りランキング上位の銘柄は購入申込みが開始されるとすぐに完売してしまうパターンが多いです。

2023年1月に販売が開始された楽天モバイル債は即日完売、国内の個人向け社債ランキングで堂々の1位のソフトバンクグループの社債にいたっては3分で売り切れたこともありました。

大切な投資機会を逃さないよう、日ごろから利回りランキング等で購入する社債の目星を付け情報収集する、定期的に発行される社債の場合は事前に取り扱いのある証券会社に口座を開設しておくことが大切。

このような準備をしておけば、早い者勝ちの社債争奪戦にも勝てることでしょう。

2. ランキング上位の高利回り銘柄はリスクに注意

基本的に利率が高い社債にはそれだけの理由があり、デフォルト率が高い社債・格付けの低い社債・為替リスクの高い外債・償還期限の長い社債・劣後債・新興国通貨建の社債などは利率が高めになります。

例えば、国内債券の利回りランキングで紹介したソフトバンクグループの社債は、他の国内債券が1%台である中、3%~4%台と比較的高利回りでしたよね。

ソフトバンクグループの社債の利率が高い理由は、劣後特約(デフォルトに陥った場合他の社債よりも返済の優先順位が低い)が付いていること、年限が35年にも関わらず債券発行後5年が経過した後は発行体の希望するタイミングでいつでも償還できること、信用格付けがBBBと低めであるためです。

また外国債券の利回りランキングで紹介した「バークレイズ・バンク・ピーエルシー(ムーディーズ格付けA1)」の社債の利率が20%以上と高いのは、本社債がトルコリラ建であるのが理由です。

トルコは経済収支は何年以上も赤字で推移しており、国内金利を高水準に保つことで海外資金を呼び込もうとする流れが続いています。

トルコリラはもう15年以上通貨安傾向が続いていて、5年前と比較すると対日本円で70%以上も通貨安に。

トルコの景気が今後急激に回復すれば話は別ですが、このような為替変動の激しい通貨建の社債は避けるのが無難でしょう。

利回りが異常に高い社債などは、利回りを押し上げている理由は何なのかを理解した上で、ご自身のリスク許容度に合う銘柄を厳選しましょう。

ちなみに社債の格付けを行う会社は以下の通りです。

日本と海外の主な信用格付け会社一覧

【海外】

ムーディーズ・インベスターズ・サービス (Moody’s)

スタンダード・アンド・プアーズ (S&P)

フィッチ・レーティングス (Fitch)

【日本】

格付投資情報センター (R&I)

日本格付研究所 (JCR)

日本格付研究院 (RBR)

格付け定義は格付け会社によって少しずつ異なりますが、利回りランキングの中でも登場した「ムーディーズ・インベスターズ・サービス (Moody’s)」を例にすると、以下のような定義づけとなっています。

(引用:Moody’s rating)

ムーディーズの定義では、「Baa」以上を信用性が比較的高い投資適格債、「Ba」以下はデフォルトや元本割れの危険性が高いハイイールド債と定義しています。

個人向け社債の銘柄を選ぶ際には、リターン面(利率や利回り)、通貨・償還期限・債券価格・格付け・担保の有無・その他発行条件の有無にも注目して安全性の高い社債を厳選するようにしましょう。

3. ランキング上位の外国債券は為替リスクに注意

ランキングから分かるように、日本の国内債券と比較して、外国債券は基本的に非常に高金利です。

しかし日本で外国債券に投資する場合、円を外貨に替えて社債を購入し、利子や元本を受け取ったあと再び日本円に両替するという流れになるため、日々の為替変動の影響により、為替差益や為替差損が発生します。

個人向け社債の購入後に為替が円高に動いた場合、為替差損によって利益が減少したり、最悪の場合元本割れを起こすリスクがあります。

特に利回りランキング上位の社債は新興国通貨ベースのものが多くなりますが、新興国通貨は為替変動が激しく、償還期限が長くなればなるほど投資の不確実性が増してしまいます。

国内の円建て社債であれば直接的な為替リスクの心配はないため、最初のうちは円建や米ドル建社債あたりに留めるのがおすすめです。

高利回りを狙って外国債券に投資するのであれば、事前に発行会社やその国の政治経済の情勢についても十分情報収集しておくのがおすすめです。

4. 中途売却はタイミングに注意

社債価格は金利が上昇すると下落し、金利が下がると上昇します。

これは金利が上がると相対的に低い利回りで発行された既発債の魅力が低下するためです。

また投資家からの社債の需要が高まると社債価格は上昇し、供給量が増えると社債価格は下落します。

他にも、発行会社自体の財務状況が悪化した場合も、債務不履行に陥るリスクが高まり社債価格が下落します。

個人向け社債の中途売却したい場合は、金利動向・経済動向・市場動向や、発行体の経営に関連する情報に注目し、最適な売却タイミングを見計らうことが大切です。

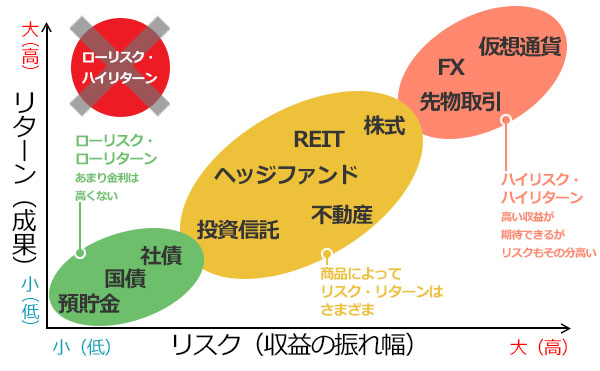

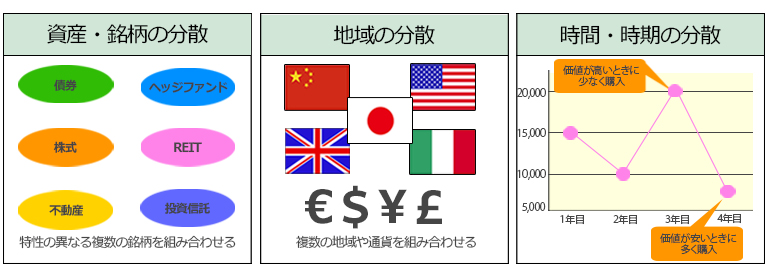

5. 資産運用の基本である「分散投資」を徹底する

中途売却をしない限り債券価格の影響を受けない個人向け社債は、比較的安全性の高い運用商品です。

しかし、コロナのパンデミックなど世界経済に広く影響を及ぼすような事件が突然生じた場合、企業の財政状況の悪化や債券のデフォルトを引き起こしかねません。

実際、コロナ発生後の2022年には、伝統的資産である株式と債券(本来反相関の関係)が同時に暴落する事態となりました。

このような未曽有の事態となっても損失を最小に留められるように、債券や株以外にも本記事で紹介したヘッジファンドなどを活用するなど、オルタナティブ資産も含め広く分散投資するのがおすすめです。

社債に関するQ&A

最後に社債に関連してよく挙がる質問を3つ紹介します。

1. 個人向け国債と比べておすすめなのはどっち?

個人向け国債は日本政府によって元利金の支払いが保証されており、信用度の高さでは個人向け国債に軍配があがります。

個人向け国債は0.05%の最低金利が保証されているのもメリットですが、残念ながら利回り水準は以下の通り高いとは言えません。

昨今インフレ率も高い水準にありますから、インフレに負けない資産運用をしたいのであれば社債がよりおすすめです。

| 2024年3月時点の最新利回り | |

|---|---|

| 変動10年 | 0.47%程度 |

| 固定5年 | 0.33%程度 |

| 固定3年 | 0.16%程度 |

※2024年3月26日時点

2. ネット銀行の定期預金より高利回り?

銀行預金には元本保証というメリットはありますが、下表のように超低金利の影響が残ったままとなっています。

個人向け社債も国内債券に関してはデフォルト率が低い低リスク商品ですので、利回りを重視するなら個人向け社債を検討すべきでしょう。

| 金融機関の種類 | 利回り水準 |

|---|---|

| メガバンク | 0.002% |

| ネット銀行 | ~0.4% |

| 韓国系銀行 | ~0.4% |

| 地方銀行 | ~0.3% |

(参考:ダイヤモンド・オンライン|定期預金の金利が高い銀行ランキング[2024年3月])

3. 投資信託を通しても投資できる?

社債は投資信託を通して投資可能です。

通常、国内の個人向け社債の最低購入単価は100万円の場合が多いですが、投資信託を通せば100円程度の少額から社債を購入。

また毎月積立投資をすることもできます。

投資信託ファンドに投資すると、ファンドマネージャーが数十銘柄に分散して運用してくれるため、初心者でもプロの手腕で広く分散投資できるのもメリットです。

一方、投資のプロに運用を任せる投資信託には、購入手数料・信託報酬・解約手数料などの手数料が掛かります。

これらのメリット・デメリットを天秤に掛けご自身に適した投資方法を選びましょう。

参考:MINKABU

【国内債券】投資信託利回り(リターン)ランキング

【国際債券】投資信託利回り(リターン)ランキング

「個人向け社債利回りランキング2024年版」まとめ

▼2024年版個人向け社債利回りランキング(円建て)TOP3

| 国内債券 | |

|---|---|

| 1位 | ソフトバンクグループ (2023年4月発行) 利率4.75% |

| 2位 | ソフトバンクグループ (2024年3月発行) 利率3.04% |

| 3位 | 三井住友ファイナンシャルグループ (2023年10月発行) 利率1.758% |

▼2024年版 外国債券の利回り水準が高い通貨ランキング TOP3+米国

| 外国債券 | |

|---|---|

| 1位 | トルコリラ (利率0%~30%程度 / 利回り21%~42%程度) |

| 2位 | 南アフリカランド (利率0%~8%程度 / 利回り7%~11%程度) |

| 3位 | ブラジルレアル (利率0%/ 利回り7%~9%程度) |

| 6位 | 米国ドル (0.6%~11%程度 / 2%~7%程度) |

個人向け国債は定期預金や個人向け国債よりも利回りが良く、比較的安全性の高いおすすめの資産運用先です。

とはいえ、運用商品には多かれ少なかれ投資リスクが伴いますので、以下の点を今一度確認いただき、安全な資産運用を心掛けましょう。

▼個人向け社債の運用ポイント

- 初心者の方は普通社債や劣後債、割引債あたりがおすすめ

- 利益と利回りを混同しない

- 個人向け社債の中途売却は市場価格で買取されるため元本割れに注意

- 利回りランキング上位の銘柄は早い者勝ち!すぐに売り切れるので注意

- 個人向け社債の取り扱い数の多い証券会社に予め口座を開設しておこう

- 利回りランキング上位の銘柄はリスクを要確認

- 海外債券は為替リスクに注意

- 安全を期すために分散投資を徹底しよう

また個人向けの利回り以上の高いリターンを求めるなら、投資のプロの運用を任せる「ヘッジファンド」投資もおすすめです。

本記事で解説した2社のファンドの他にもヘッジファンドを見てみたいという方は、以下の記事もぜひ参考にしてみてください。