資産運用を始めたいと思っても、500万円で足りるのか不安に感じる方も多いのではないでしょうか。

一般的に、投資は資金が多いほど有利と言われています。

実際、1,000万円を2,000万円にするのと、500万円を2,000万円にするのとでは難易度が全く違いますが、500万円スタートでも効率的に資産運用をする方法はあるので十分な金額といえるでしょう。

この記事では、500万円で資産運用するために必要な知識やおすすめの投資先、具体的な運用シミュレーションまで詳しくまとめています。

500万円の元手でどのように運用すれば良いか悩んでいた方は、ぜひ最後までご覧ください。

ちなみに当サイトではおすすめの投資・資産運用として、筆者も投資しているヘッジファンドをおすすめしています。

ヘッジファンドは利回り10%以上と高めかつ比較的安定していることが特徴の投資方法で、実際の運用も完全委託できるため手間もかからないのもうれしいポイント。

効率の良い投資方法に興味のある方は、ヘッジファンドの記事もぜひ読んでみてください。

参考情報:日本国内おすすめヘッジファンドランキング

参考情報:一番おすすめのヘッジファンド!ハイクア・インターナショナルの詳細

目次

500万円のおすすめ運用方法・投資先

500万円のおすすめの運用方法・投資先について、以下の4つに分けてご紹介します。

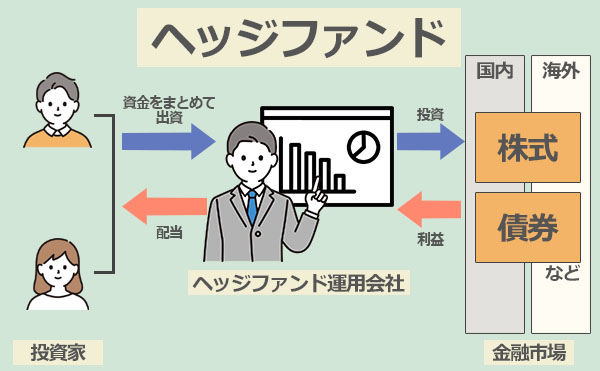

特におすすめの運用方法はヘッジファンド

資産運用の方法として、最もおすすめなのはヘッジファンドです。

| 概要 | 投資家からの出資を受け、さまざまな投資手法を駆使して市場環境に関わらず常に利益を追求する投資のプロフェッショナル集団。 |

|---|---|

| 期待利回り | 10%~ |

| メリット |

|

| デメリット |

|

| 始め方 | 直接ファンドへ問い合わせる |

あまりなじみがないかもしれませんが、ヘッジファンドはプロに運用を任せられる上に10%ほどの利回りが期待できます。

資産運用の投資先は利回り3~5%であることが多いため、ヘッジファンドなら2倍以上の効率で資金を増やしていける可能性があります。

投資初心者が年利10%を達成するのは至難の業であり、積極的に活用したい投資先といえるでしょう。

ただし、ヘッジファンドは高金利で安定性も期待できる分、最初のハードルが高めです。

ヘッジファンドの最低投資額は海外だと1億円、国内でも500万円が最小単位となっていることが多いのが特徴。

筆者おすすめのヘッジファンド「ハイクアインターナショナル」も500万円からの受付です。

ハイクアインターナショナルはベトナムの関連企業への事業融資で年12%(固定)のリターンが期待できます。これは6年で約2倍の資産形成が可能となる計算です。

興味のある方は直接問い合わせてみるのがおすすめですよ。

問い合わせ・資料請求・面談は無料。情報収集としても非常に有益です。

ハイクアインターナショナルについて詳しく知りたい方は下記ページもぜひご参考ください。

リスクを抑えて資産運用したい場合

元本割れなどのリスクを取りたくないという場合は、下に挙げたようなほとんどリスクのない運用方法もあります。

ただ先に結論をいうと、これらの運用方法は利回りが悪く、資産構築に向いているとはいえません。

元手の500万円を20年で1,000万円にする、といった目標はまず達成できないと考えてください。

あくまでも、分散投資の一部としてポートフォリオに組み入れることをおすすめします。

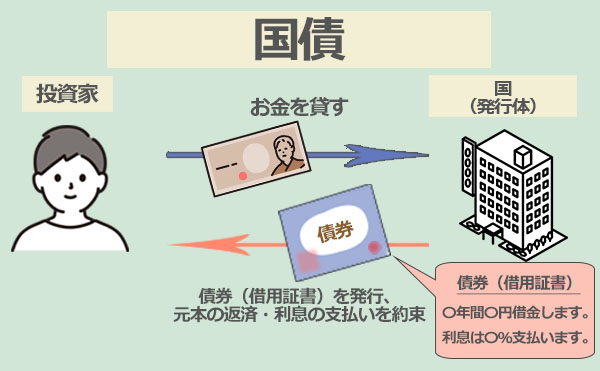

個人向け国債|低リスクで利益を狙う

| 概要 | 国が資金調達のために発行している有価証券。 投資家は国に対してお金を貸す代わりに利子をもらうという方法。 |

|---|---|

| 期待利回り | 0.05%~ |

| メリット |

|

| デメリット |

|

| 始め方 | 取引金融機関(銀行・証券会社・郵便局など)で購入して満期を待つ |

元本保証を重視するなら、個人向け国債は非常に安定感のある選択肢といえます。

国債とは、国が資金調達のために発行している債券のことです。

1万円から購入でき、一定期間保有し続けて満期がくれば利息がついた状態で元本が戻ってきます。国債の場合、国が破綻しない限りは元本割れするリスクがほとんどありません。

しかし、利回りは最低金利の0.05%で、元手500万円で20年運用したとしても利益はたった5万円です。

債券には国債以外に企業が発行している社債も存在しますが、社債でも平均利回りは0.3%程度に留まります。

加えて、企業が破綻すれば債務不履行(デフォルト)となる可能性もあるため、国債・社債のいずれも特別魅力的な候補とはいえないでしょう。

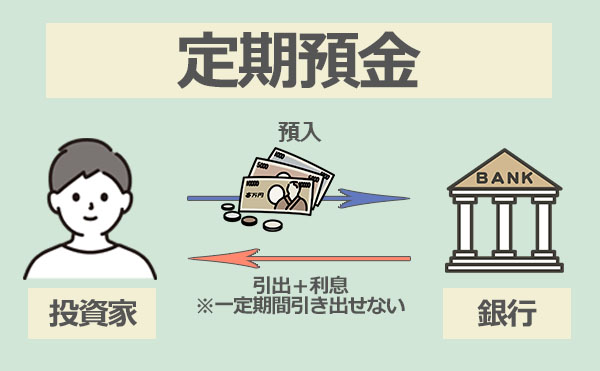

定期預金|普通預金より高い利益が期待できる

| 概要 | はじめに預け入れ期間を決めて利用する預金口座。 満期日まで基本的に引き出しができないが、普通預金に比べて金利が高いのが特徴。 |

|---|---|

| 期待利回り | 年0.002%~0.3% |

| メリット |

|

| デメリット |

|

| 始め方 | 金利の高いネット銀行 例:SBI新生銀行0.3% |

もっと身近な方法で資産運用したい、となれば定期預金という方法もあるにはあります。

しかし、定期預金の利益は2023年時点だとほぼ無いに等しい状態です。

日本ではバブル時代、年5%ほどあった金利は、現在最も高い金利で年0.2%にまで下がっています。

| 1985年 | 2023年 | |

|---|---|---|

| 金利 | 5% | 0.3% |

| 1年後 | 25万円 | 1万5,000円 |

| 総額 | 525万円 | 501万5,000円 |

例えば、500万円を1年間普通預金に預けた場合を比較すると、1985年には25万円もの利息を受け取れていたのが、現在では良くても1万5,000円しか受け取れないということになるのです。

定期預金はリスクこそ低いものの、2023年時点の金利では資産運用の手段としては実用的ではありません。

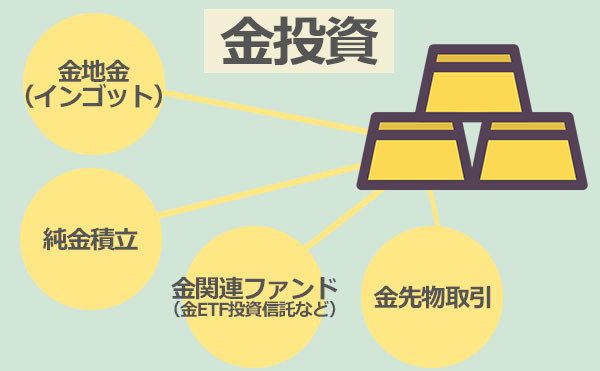

金|「安全資産」として資産の防衛を図る

| 概要 | 金を金融資産として保有し、購入時と売却時の差分を利益として得る投資のこと。 |

|---|---|

| 期待利回り | ー |

| メリット |

|

| デメリット |

|

| 始め方 |

|

金は適切な価格で売買はできますが、金が富を生むわけではなく、正確な意味では「資産」とは呼べません。

しかし、金はインフレ率にも負けず、長い歴史を通して勇逸価値が落ちないとされているので、何らかの社会情勢の変化により、経済が停滞しているとき「安全資産」として金の価値が上昇します。

分散投資の一部に組み入れておくと、安全資産として上昇することが多く、資産の防衛につながります。

ただし、景気が上向く局面では金の資産価値はほとんど上がらないので、これから資産を増やそうと考えている人には向かない商品だと覚えておきましょう。

リスクを許容できる場合の資産運用先

ある程度リスクを許容できるなら、以下の4つの運用方法があります。

投資初心者で資産運用のやり方がわからない、自信がないという方はまず投資信託から検討すると失敗しにくいでしょう。

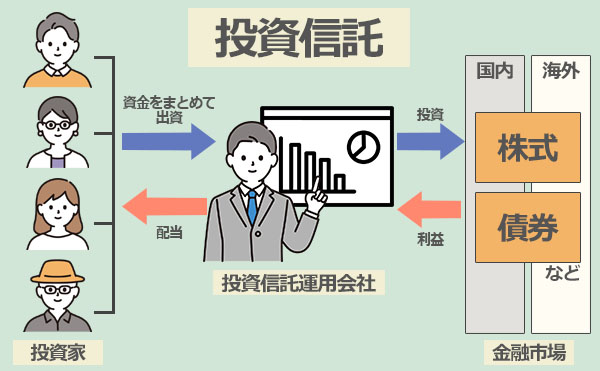

投資信託|多くの商品にプロが分散投資

| 概要 | 投資家から集めたお金を資金として、専門家が国内外問わず、債券や株式、不動産などに分散させて投資・運用を行い、得た成果を投資に分配する方法。 |

|---|---|

| 期待利回り | 3~4% |

| メリット |

|

| デメリット |

|

| 始め方 | 証券会社で口座開設し入金後、投資したいファンドを選んで購入。 |

投資信託の最大の特徴は、プロに資産運用を任せられることです。

通常、投資先は投資家本人が選び、決めなければいけず、どうやって分散投資させるかも投資初心者には難しい部分です。

しかし、投資信託では投資家から集めた資金がひとつにまとめられ、運用の専門家が株式や債券などさまざまな金融商品に分散投資を行います。

つまり、投資先の選定からリスクヘッジまで投資のプロに任せることができるのです。

投資信託の期待利回りはおよそ3~4%で、国内・海外合わせて6,000本以上あるファンドから運用方針などを見て決めていくことになります。

基本的に、海外ファンドや株式投資の投資信託の方がハイリスクハイリターンになることを覚えておきましょう。

投資信託|多くの商品にプロが分散投資

| 概要 | 不動産物件を購入し、第三者に貸し出して家賃収入を得たり、売却益として収入を得る投資方法。 |

|---|---|

| 期待利回り | 4~5% |

| メリット |

|

| デメリット |

|

| 始め方 | 物件選定・購入して入居者を募集 ※その後の物件管理も行う |

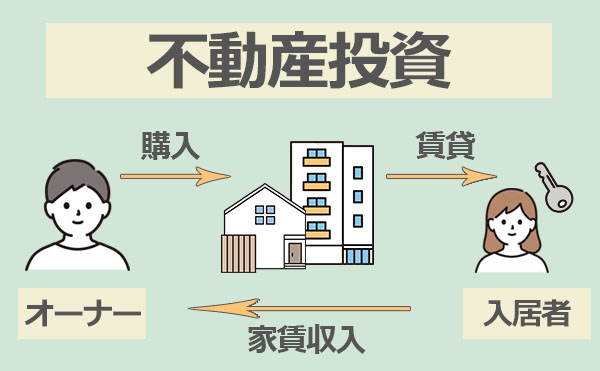

長期運用を計画しているなら、ローンを活用した不動産投資も検討する価値があります。

不動産投資というと、1,000万円など高額な初期費用が必要なイメージを持っているかもしれません。

ですが、現金で一括購入するのではなく不動産投資ローンを使う方法なら、500万円の頭金でも3,000万円の物件を使って資産運用を行うことが可能です。

ローンの頭金は一般的に物件価格の1~2割程度ですが、不動産投資を始める際には仲介手数料や不動産所得税といった諸費用も発生します。

そのため、運用資金が500万円なら1,600万円~3,300万円ほどの物件が投資候補となるでしょう。

不動産投資の期待利回りは4~5%ほどで、マンション投資なら家賃収入で毎月不労所得が得られます。

ただ、不動産投資ローンは年収が低いと融資を受けにくく、700万円以上が一定の基準といわれています。

さらに空室になった場合はローン返済を自分で行わなければならず、売ろうと思ってもすぐに売却できない、などのデメリットも存在することは覚えておきましょう。

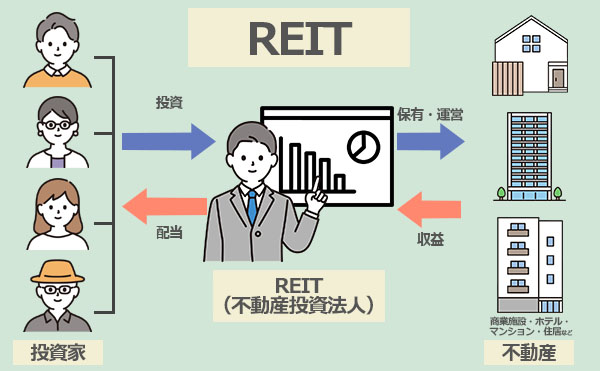

REIT|低コストで物件のオーナーに

| 概要 | 複数の投資家から集められた資金で不動産のみの投資を行い、そこから得られる賃貸料収入や売買益を原資として投資家に配当する商品。 投資家は間接的に様々な不動産のオーナーとなり、不動産のプロによる運用の成果を得られる。 |

|---|---|

| 期待利回り | 3~4% |

| メリット |

|

| デメリット |

|

| 始め方 | 証券口座を開き、資金を入金。REITを選んで投資する。 |

リート投資は複数の投資家から出資金を集めるため、1人あたりの最低投資額も数万円からと比較的安く投資を始めることができます。

リート投資では物件管理をする必要がないので手間がかからない点も魅力的ですが、複利効果を活用することができない点はデメリットです。

資産運用をする場合は複利効果を活用して資産運用が効果的に資産を増やすことができるので、ある程度まとまった資金がある場合はリート投資は少しもったいないかもしれませんね。

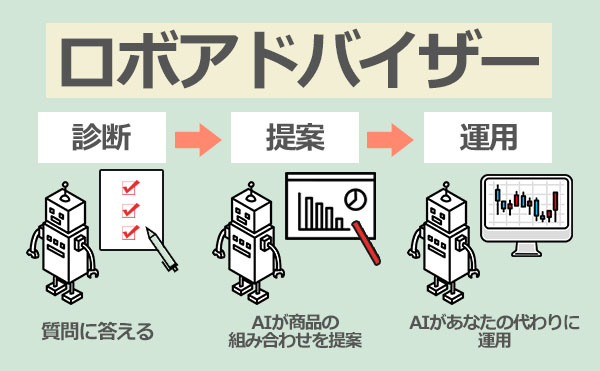

ロボアドバイザー|AIが客観的な視点でアドバイス

| 概要 | 人工知能(AI)のシステムを活用し、適切なアドバイスを受けながら取引できる投資方法。 資産運用にかかる時間や手間の削減につながる。 |

|---|---|

| 期待利回り | 1~10% |

| メリット |

|

| デメリット |

|

| 始め方 | ①運用プラン診断→口座開設→入金して運用スタート |

ロボアドバイザーでは商品選択から運用まで、すべての運用をAIに任せることができます。

そのため、投資についての知識が少ない方や忙しい方にも始めやすい運用先です。

手数料が高めの設定とはなっていますが、投資にかける時間を別のことに使いたい方にはぴったりの投資先でしょう。

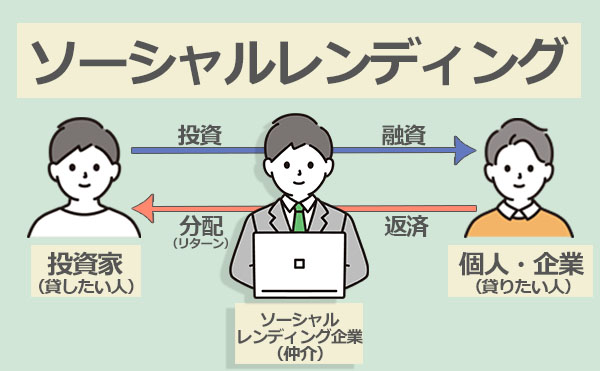

ソーシャルレンディング|「お金を貸すだけ」の手軽な資産運用

| 概要 | お金を借りたい企業や人とお金を貸して利子を得たい人をインターネット上で結びつけるサービス。 |

|---|---|

| 期待利回り | 4~6% |

| メリット |

|

| デメリット |

|

| 始め方 | 口座を開設し、資金を入金。投資したいテーマやプロジェクトを選んで投資する。 |

近年、「手軽さ」や「利回りの良さ」などの理由から注目を集めているソーシャルレンディング。

銀行から融資が受けられない又は銀行の融資以上の借り入れがしたい人や会社は資金調達が可能になり、一方のお金を貸す投資家側は元本の返済と利子の受取りにより資産運用の手段として活用できます。

借り手は融資を受けた金額と利息をソーシャルレンディング業者に返却し、業者の手数料を除いた金額が配当として投資家に戻される仕組みです。

「お金を貸すだけ」で資産運用ができるので、高額資産の運用を自力で行うのが難しいという方には向いているでしょう。

投資知識・経験が豊富な人向けの資産運用先

高リスク商品となるため、投資初心者の方にはおすすめできませんが、投資知識や経験が豊富な人向けの運用方法はこちらです。

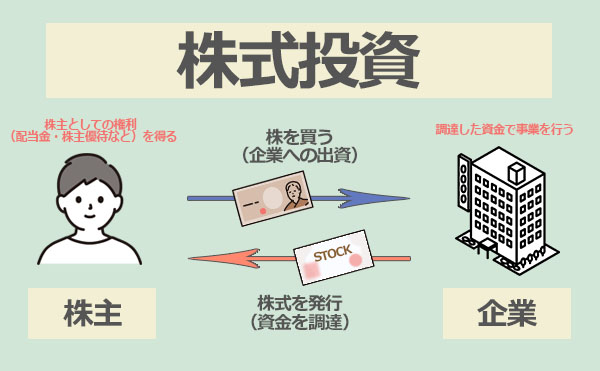

株式投資

| 概要 | 企業が発行している株を購入し、値上がりしたら売却して売却益を出す運用方法。 |

|---|---|

| 期待利回り | 4~5% |

| メリット |

|

| デメリット |

|

| 始め方 | 証券口座を開き、資金を入金。株式を選んで投資する。 |

投資の知識があれば、プロに任せるのではなく自分で株式投資を行うこともできます。

株式投資は企業の株式を購入し、値上がり後に株式を売却して売買益を狙います。

また、株式を保有し続ければ企業からの還元として配当金が得られるので、売買益とは別に利益を積み重ねることも可能です。

配当利回りは3~5%ほどが多いですが、高配当の銘柄だと日本郵船のように10%を超えることもあります。

売買益も含めれば、10年や20年といった長い時間をかけずに運用資金を大幅に増やすことも十分に現実的でしょう。

デメリットは、投資信託と違って運用を全て自分自身で行わなければならないことです。

投資先の選定から金額、リスクを減らすための分散投資まで、何もかも投資家が決めることになるので運用には多くの手間と時間がかかります。

さらに、安定して利益を出すには相場の読み方をはじめとした投資知識を身につけなければいけません。

株価の乱高下が起これば1日で数十万円の損失を出すこともあるため、全く投資の知識や経験がない状態で始めることは高いリスクが伴います。

投資初心者におすすめの投資信託に対して、株式投資は投資経験者に勧められる運用方法といえます。

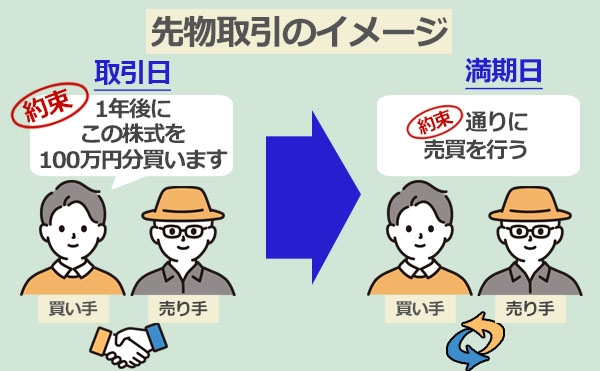

先物取引

| 概要 | 未来の予め定められた期日に、特定の商品を現時点で取り決めた価格に基づいて売買することを約束する取引。 |

|---|---|

| 期待利回り | 5~10% |

| メリット |

|

| デメリット |

|

| 始め方 | 証券会社に口座開設して入金~注文 |

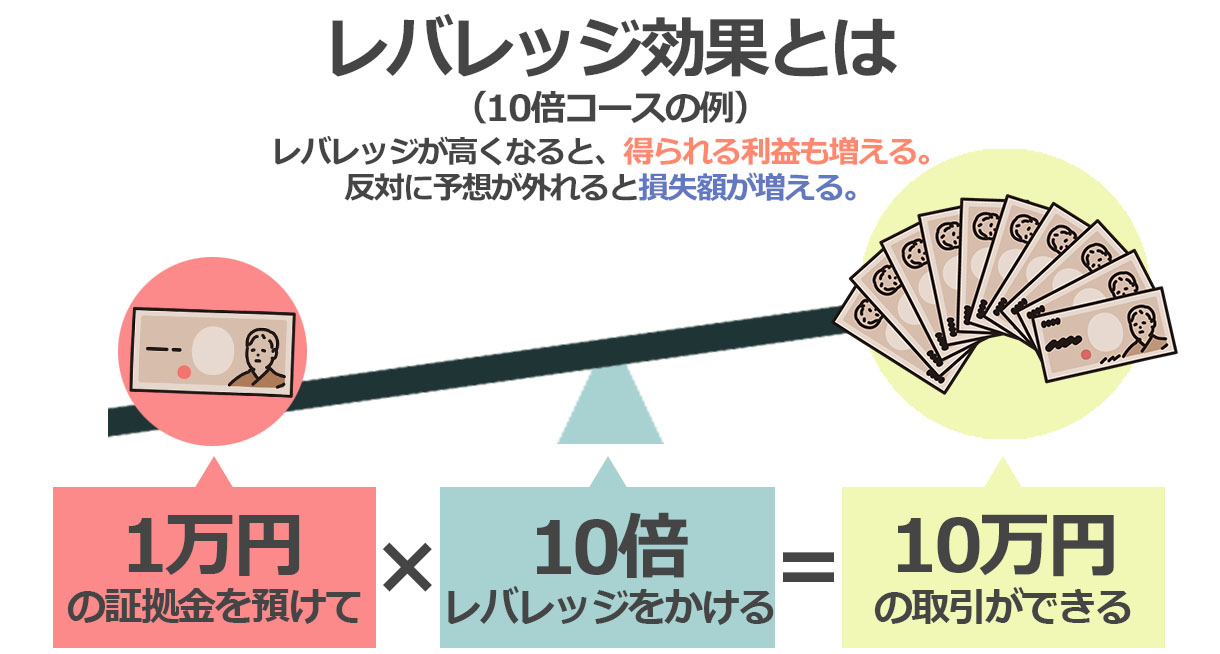

先物取引では「買い」だけでなく、「売り」からも取引を始めることができるため、上昇相場だけでなく下げ相場でも収益を上げるチャンスがあります。

また少額資金を担保にレバレッジ取引を行うこともできるので、少ない資産で大きな収益を得ることも可能です。

一方相場が予想とは逆に動いた場合は、レバレッジを掛けた分、元手の資金以上の損失が発生する大きなリスクも伴います。

投資する際はご自身の許容リスク範囲内で取引するよう注意が必要です。

FX(外国為替証拠金取引)

| 概要 | FX(外国為替証拠金取引)は、円・ドル・ユーロなどの通貨を売買し、価格変動による差額で利益を狙う投資方法。 |

|---|---|

| 期待利回り | 10~20% |

| メリット |

|

| デメリット |

|

| 始め方 | FX業者に口座開設して取引を始める |

少額の資産から手軽に始めることができ、取引は24時間取引が可能なため、仕事などで日中に時間が取れない人でも夜にゆっくり取引できます。

しかし、逆を言えば自分が相場を見ていない間に価格が変動しまうというリスクも伴います。

またFXも先物取引と同様、レバレッジの倍率を高めるほど少ない元手で大きな利益が期待できる代わりに、損失が出るリスクも大きくなります。

そのため目標リターンや資金力を踏まえて自分に合った損切ルールを設けるなどの対策をすることが大切です。

このようなハイリスク・ハイリターンの投資方法では、高利回りが狙える代わりに資産の損失リスクが大きくなる上、値動きが激しいために精神的なストレスを抱えやすい傾向にあります。

500万円の資産運用シミュレーション

それでは、500万円スタートで資産運用した時にどれくらい利益が得られるのかシミュレーションしてみましょう。

資産運用によって得られる利益は、下の計算式によって算出できます。

利益 = 運用資金 × 運用期間 × 利回り

単利運用か複利運用かで最終的な金額は大きく異なるものの、運用期間が長く、利回りが高いほど得られる利益額も上がるということです。

そのため、シミュレーションでは運用期間と利回りのバランスに注目してみてください。

利回り・運用年別のシミュレーション表

まずは利回り・運用年数別にシミュレーションしていきます。

表内の数値は500万円スタートで資産運用を行ったときに発生する利益をまとめたものです。

| 運用年数 / 利回り | 1% | 2% | 3% | 5% | 10% |

|---|---|---|---|---|---|

| 1年 | 5万円 | 10万円 | 15万円 | 25万円 | 50万円 |

| 2年 | 10万円 | 20.2万円 | 30.4万円 | 51.2万円 | 105万円 |

| 3年 | 15.1万円 | 30.6万円 | 46.4万円 | 78.8万円 | 165.5万円 |

| 5年 | 25.5万円 | 52.0万円 | 79.6万円 | 138.1万円 | 305.2万円 |

| 10年 | 52.3万円 | 109.4万円 | 171.9万円 | 314.4万円 | 796.8万円 |

| 15年 | 80.4万円 | 172.9万円 | 278.9万円 | 539.4万円 | 1588.6万円 |

| 20年 | 110.0万円 | 242.9万円 | 403.0万円 | 826.6万円 | 2863.7万円 |

| 25年 | 141.2万円 | 320.3万円 | 546.8万円 | 1193.1万円 | 4917.3万円 |

| 30年 | 173.9万円 | 405.6万円 | 713.6万円 | 1660.9万円 | 8224.7万円 |

※ 計算は複利運用を想定して行っています。。

シミュレーション結果を見ると、利回り2%以下では30年運用しても1,000万円に届かないことがわかります。

老後に備えた資産構築などで本格的に資金を増やしたい、と考えているなら利回りは3%以上が望ましいでしょう。

利回り5%なら15年で資金が倍増するので、50歳から資産運用を始めても65歳までに1,000万円に到達できます。

なお、利回り10%で運用できれば資金が増えるペースも格段に上がり、10年以内に資金が倍増しますが、高金利になるほどリスクも高くなるため注意しなければいけません。

利回り10%以上が狙えてリスク管理も徹底しているヘッジファンドであれば、安心して運用をお任せできますね。

1,000万円到達までにかかる年月はどれくらい?

1,000万円を目標として設定すると、利回りごとにどれくらい時間がかかるかもシミュレーションしてみましょう。

500万円を倍の1,000万円にしたい場合は、利回りに応じて計算する方法のほかに「72の法則」でもおおよその期間が簡単にわかります。

「72の法則」は「72÷金利」の計算式で資金が2倍になるまでの期間が算出できるので、

- 1%:72÷1=72年

- 2%:72÷2=36年

- 3%:72÷3=24年

- 5%:72÷5=14.4年

- 10%:72÷10=7.2年

このように、利回り1%なら70年以上、10%なら7~8年となります。

詳しく計算した利益シミュレーションの結果は以下の通りです。

| 運用年数 / 利回り | 1% | 2% | 3% | 5% | 10% |

|---|---|---|---|---|---|

| 8年 | 41.4万円 | 85.8万円 | 133.3万円 | 238.7万円 | 571.7万円 |

| 15年 | 80.4万円 | 172.9万円 | 278.9万円 | 539.4万円 | 1588.6万円 |

| 24年 | 134.8万円 | 304.2万円 | 516.3万円 | 1112.5万円 | 4424.8万円 |

| 36年 | 215.3万円 | 519.9万円 | 949.1万円 | 2395.9万円 | 1億4956万円 |

| 70年 | 503.3万円 | 1499.7万円 | 3458.9万円 | 1億4713万円 | 3億9437万円 |

※計算は複利運用を想定して行っています。

「72の法則」で算出される結果は大まかな数字なので、利回り1%はシミュレーションだと70年となっています。

とはいえ、70年以上にもわたって500万円を運用するとは考えられないので、1,000万円を目指すなら少なくとも2~3%の利回りは必要でしょう。

500万円を1,000万円にすることを目標に資産運用をスタートする場合、30年プランなら利回り3%、20年プランなら利回り5%を維持したいところです。

500万円を投資に回すべき理由とは?

「運用に失敗したら怖いし、500万円は資産運用せず元本保証の銀行に貯金しておきたい」という方もいるでしょう。

しかし資産運用せず、貯金500万円をただ寝かせておくのにも大きなリスクがあるのをご存知ですか?

500万円を貯金ではなく資産運用するべき理由は、5つあります。

- 「老後2,000万円問題」資金は2000万円以上必要になる可能性も

- 超低金利時代で銀行の預貯金では利回りを期待できない

- 銀行の預貯金はインフレの影響を受けるリスクがある

- 早期リタイア(FIRE)は難しい

- 効率的に資産を増やせる

ひとつずつ見ていきましょう。

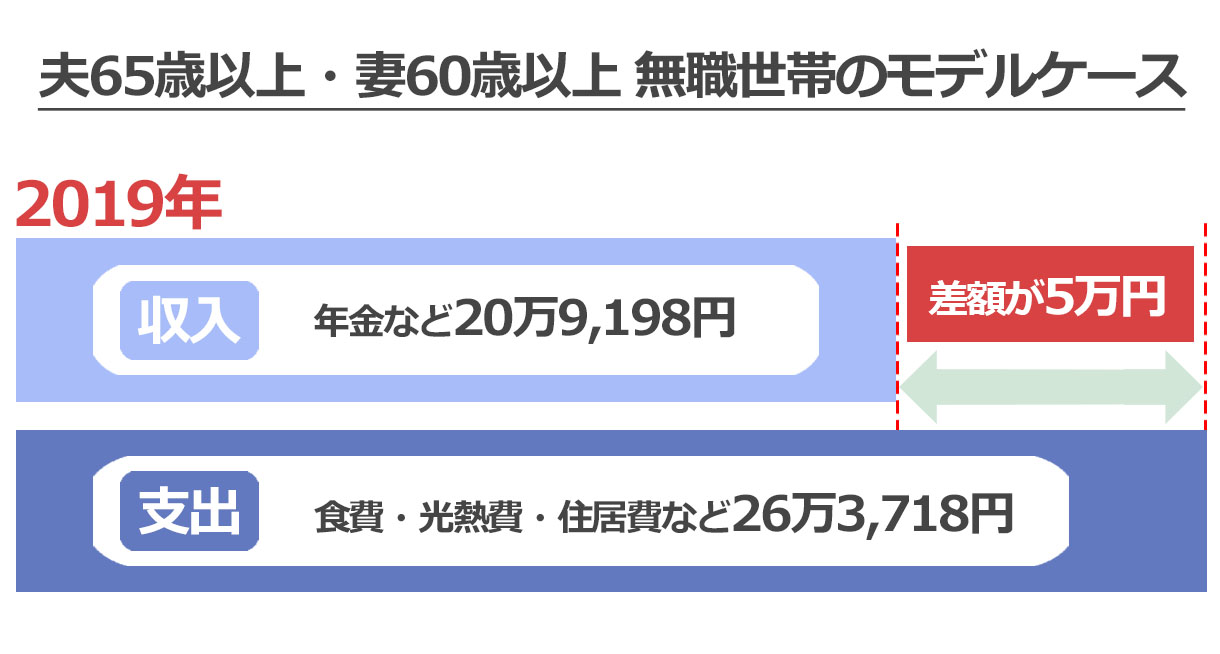

「老後2,000万円問題」2000万円以上必要になる可能性も

2019年金融庁から発表された、いわゆる「老後2,000万円問題」は、皆さんもきっと記憶に新しいはず。

「老後2,000万円問題」とは

2019年に金融庁の金融審議会「市場ワーキング・グループ」の報告書に掲載された試算の報告。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。

簡単に説明すると、

高齢夫婦無職世帯の生活費は、1ヵ月あたり約26.3万円がかかると言われています。

対して年金年収は20.9万円なので、1ヵ月あたり約5万円の不足が生じることに。

つまり、老後が20年だった場合は約1,300万円、30年だった場合は約2,000万円もの赤字がでるという試算が報告されました。

1,300万円~2,000万円もの不足金を公的年金以外で補っていく必要があるといった金融庁からの発表は、いわゆる「老後2,000万円問題」として話題を集めました。

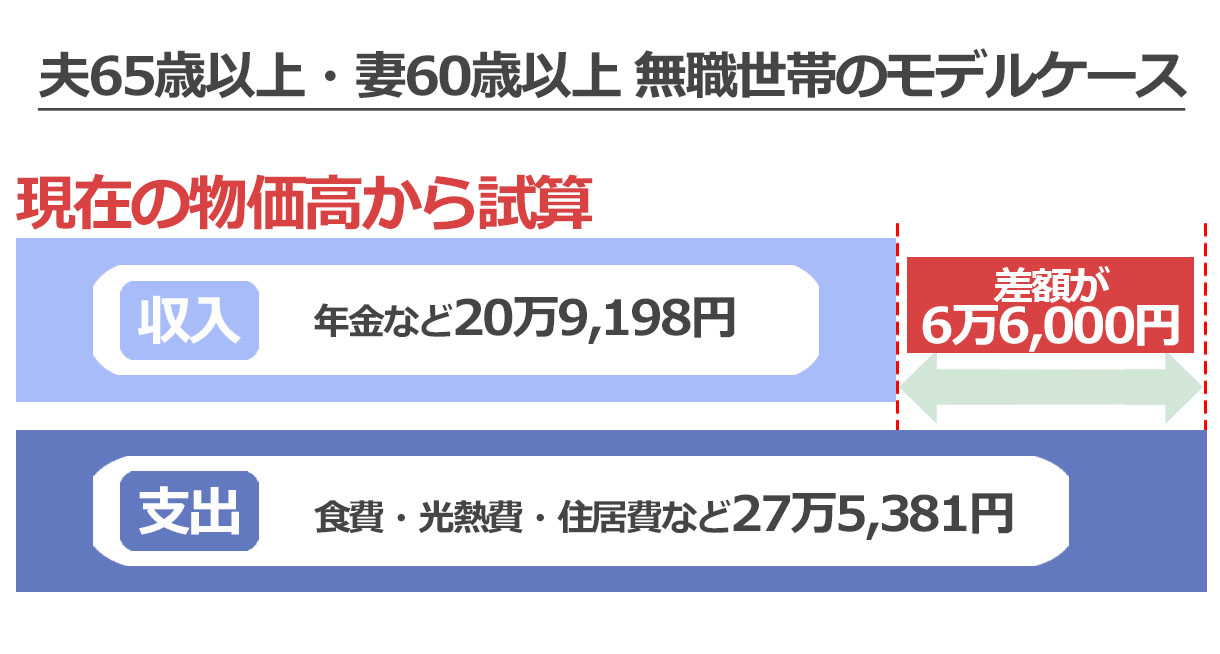

しかし、この試算報告が発表されて4年が過ぎた現在、止まらない物価高騰の影響で不足金は当時の2,000万円をゆうに超えるとの指摘も。

経済評論家の加谷珪一氏の試算によると、当時の年金収入が続くと仮定して現在の物価高をあてはめた場合、老後30年で約2,400万円もの資金が必要になることがわかったのです。

支出:27万5381円 - 収入:20万9198円 =差額:6万6183円

差額:6万6183円 × 30年 = 不足:2,382万5,880円

今後も物価高騰の長期化が懸念されていることに加えて、少子高齢化による年金の引き下げなど、物価に対して収入が少なくなっていく可能性も考えられます。

また、老後に旅行や趣味などの時間を楽しみたいなど、このモデルケースより支出が増えることも視野に入れると、老後資金は2,000万円よりも多くの資金が必要になることがイメージできるのではないでしょうか。

しかし、500万円を銀行に預けていても、お金は増えていきません。

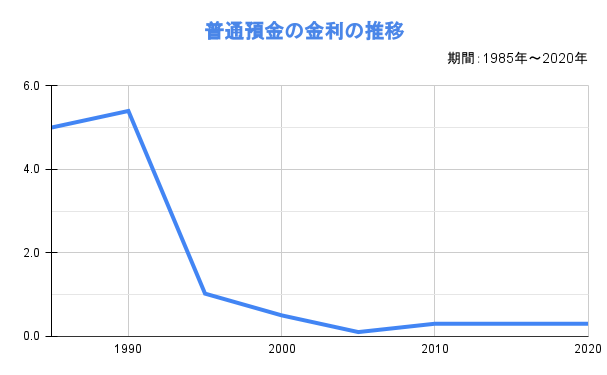

超低金利時代で銀行の預貯金では利回りを期待できない

銀行の普通預金の金利が5%を超えていたバブル時代。

銀行や郵便局にただ「預けているだけ」で資産が増えていきました。

この当時の記憶から、「銀行に預けておけば安心だし、金利でお金が増えていく」というイメージを持たれている方が多いのではないでしょうか。

しかし、バブル経済が崩壊後、日本銀行は「ゼロ金利政策」を敢行し、現在までつづく超低金利時代に突入。

バブル時代に5%もあった金利は、現在もっとも高い金利で0.3%程度にも落ち込みました。

(引用:日本銀行)

例えば、500万円を1年間普通預金に預けた場合を比較すると、1985年には25万円もの利息を受け取れていたのが、現在では良くても1万5,000円しか受け取れないということになるのです。

| 1985年 | 2023年 | |

|---|---|---|

| 金利 | 5% | 0.3% |

| 1年後 | 1万5,000円 | 10万円 |

| 総額 | 525万円 | 501万5,000円 |

更に、銀行の普通預金にお金を預けた場合、お金が増えないどころかインフレの影響で資産が減ってしまう可能性もあります。

続けて見ていきましょう。

銀行の預貯金はインフレの影響を受けるリスクがある

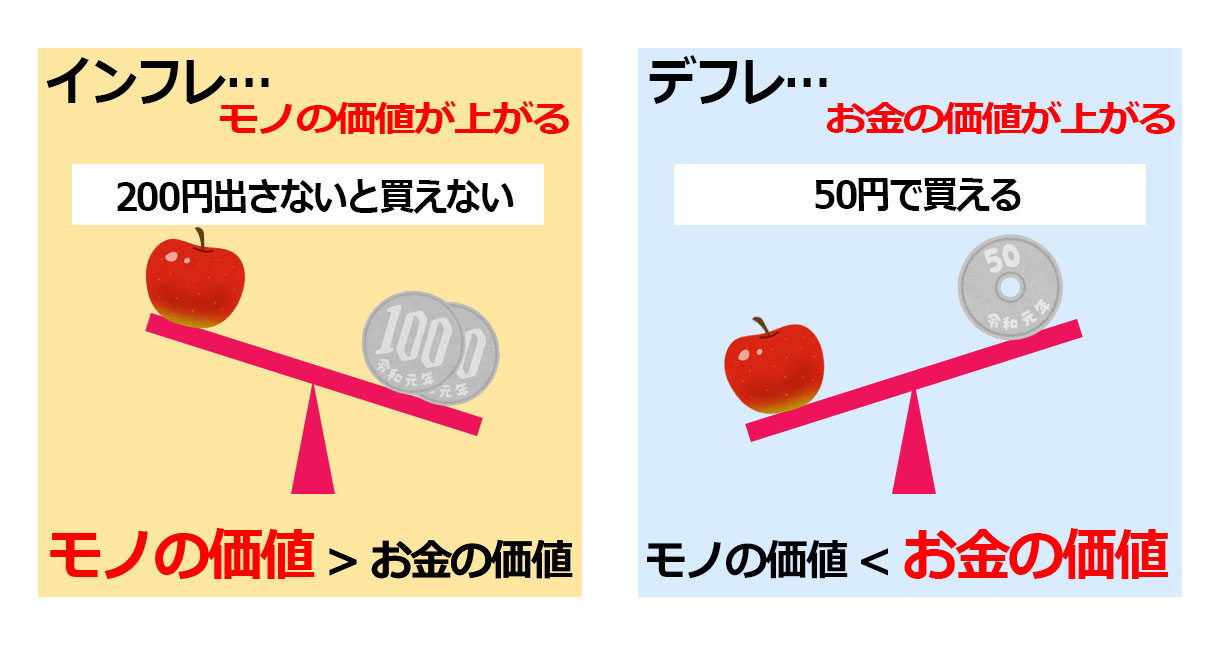

物価上昇がつづく昨今、銀行の預貯金ではインフレの影響を受ける可能性があります。

インフレ(インフレーション)/ デフレ(デフレーション)とは

インフレ(インフレーション)とは、モノの価値がお金の価値より高くなることを指し、対してデフレ(デフレーション)とは、物価が下がり続けて、お金の価値が上がる状態のことを言います。

例えば、モノの価値が上がり、100円で買えたリンゴが200円になってしまう状態がインフレです。

反対に、100円で買っていたリンゴが50円で買える状態がデフレということになります。

デフレの時代においてはお金の価値が上がっているので、「現金は最強の投資対象」などと言われてきましたが、インフレ時代ではまったく逆の状態になります。

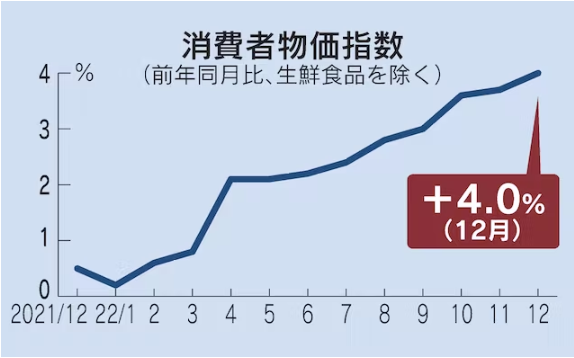

インフレがつづく昨今ですが、2022年4月の物価上昇率は日銀が掲げる物価目標の2%を達成し、12月にはなんと4%にも到達しました。

(引用:日本経済新聞)

インフレが進んでいる場合、銀行の預貯金だけで資産を管理している人は、物価が上昇した分だけその資産を失うということになります。

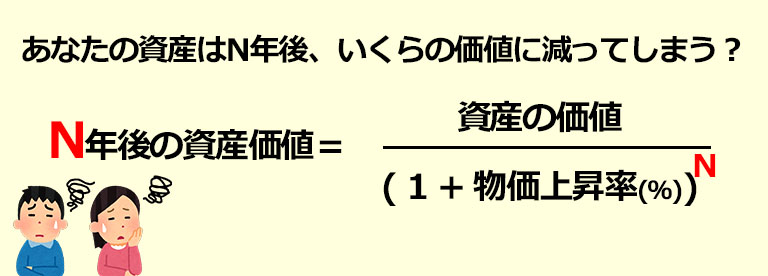

2023年は物価の上昇率は約2~3%に鈍るとの予測がされていますが、仮にこの先10年間の物価上昇率が2%だったとし、資産が500万円あった場合、この資産が10年後にはいくらに減ってしまうのかを以下の計算式に当てはめて計算しました。

すると500万円の実質価値は410万円にも下がることになり、90万円は使ってもいないのに自然と価値が失われてしまうことがわかりました。

約60万円を失わないためには10年間、2%の金利を維持する必要がありますが、現時点で銀行の普通預金の金利は良くても0.3%ですから、これを補うことができません。

せっかく手にした500万円がインフレの影響を受けて減ってしまうともったいないので、銀行の預貯金よりも利回り率が高い資産運用をする必要があるということなのです。

ここで補足なのですが、インフレ率2%がつづくと仮定して、資産運用をした場合にどのような影響がでるのか、実質的な資産価値を計算してみました。

| 実質 利回り |

安定志向 | 積極運用 (独力) |

積極運用 (プロに委託) |

|---|---|---|---|

| 2-2=2% | 4-2=2% | 10-2=8% | |

| 1年 | 500万 | 510万 | 540万 |

| 5年 | 500万 | 552万 | 734万 |

| 10年 | 500万 | 609万 | 1,079万 |

| 20年 | 500万 | 742万 | 2,330万 |

利回り2%で資産運用した場合、資産価値が目減りするのを防いではいるものの、資産は全く増えていきません。

一方、利回り4%で運用した場合と10%で運用している場合は、どちらもインフレ率を吸収できている上に、利回り率が高ければ高いほど実質的な資産価値を安定的に増やせていけることがわかりますね。

このように、資産運用をするにしても、利回り率によってはインフレの影響が将来の資産額にも大きく関わってくることをおわかりいただけたはずです。

早期リタイア(FIRE)は難しい

近年、新たなライフスタイルとして注目される「FIRE」。

端的に言えば経済的自由を得て、生活のための仕事から解放されることです。

しかし、結論から言うと、500万円があってもFIREは難しいでしょう。

なぜ500万円があってもFIREは難しいのか、詳しく見ていきましょう。

FIREとは?

FIREとは、「Finanncial Independence Retire Early」の頭文字から作られた言葉で、日本語では「経済的自立と早期リタイア」と訳されます。

元々は欧米を中心に流行していた考え方でしたが、近年では日本でも注目されるように。

FIREも従来の早期リタイアも、より自由な生活を送ることを目的として、定年を待たずにリタイアする点は同じですが、FIREの場合は一生暮らすのに困らないような億万長者になることがリタイアの前提ではない点です。

FIREにおける早期リタイアでは、生活費などを減らして投資を増やし、投資による収入(不労所得)を得ることでFIREの実現を目指します。

FIREに必要な資産はいくら?

FIREを実現するために必要な資産は、年間支出の25倍。

これは、アメリカの大学の論文をもとに「4%ルール」が根拠とされ、資産を年4%で運用し、増えた4%分を切り崩して生活すれば、資産が目減りしないという考え方に基づいています。

| 年間支出(月) | FIREに必要な資産 |

|---|---|

| 100万円(8万3,000円) | 2,500万円 |

| 200万円(17万円) | 5,000万円 |

| 300万円(25万円) | 7,500万円 |

| 400万円(33万円) | 1億円 |

例えば、年間支出200万円(月17万円程)で生活できる場合、5,000万円があれば利回り4%が期待できる投資運用をすることでFIREを実現することができるのです。

では、500万円がある場合はどうでしょうか?

500万円 × 4%(4%ルール) ₌ 20万円(年間支出)

先述の4%ルールに則って計算をすると、年間支出20万円(月1700円程)で生活ができる場合、500万円があれば利回り4%が期待できる資産運用をすることでFIREを実現することは理論上は可能だと言えます。

しかし、現実的には年間支出を20万円に抑えられる方はほぼいないと思います。

500万円があったからと言ってFIREをすることは難しいと考えて良いでしょう。

効率的に資産を増やせる|運用シミュレーション比較

500万円というまとまった額を運用すると、効率良く資産を増やせるというメリットもあります。

基本的に資産運用は、投資金額が多ければ多いほど効果的です。

投資元本の大きさと利益は比例しますので、同じ利回りで資産運用するにしても、少額投資より何倍も高い投資効率で資産運用をすることができます。

例えば、1万円と500万円を投資した場合、1%値上がりしたときの利益を比較してみましょう。

| 1万円投資 | 500万円投資 | |

|---|---|---|

| 1%値上がりしたときの利益 | 100円 | 5万円 |

同じ1%の値上がりでも、1万円を投資した場合には100円しか受け取れなかった利益は、500万円を投資した場合、5万円もの利益を受け取れることが分かります。

さらにこちらは、金額別に資金を資産運用した場合のシミュレーションを表と図にしたものです。

効率的に運用.png)

| 10万円 | 100万円 | 500万円 | |

|---|---|---|---|

| 10年 | 16万円 | 162万円 | 814万円 |

| 20年 | 26万円 | 265万円 | 1326万円 |

| 30年 | 43万円 | 432万円 | 2160万円 |

10万円を運用した場合よりも、100万円、500万円…と資金額が上がるにつれて、効果的に利益を得られることがわかりますね。

結論:効率的に資産を増やすために資産運用をするべき

ここまでの解説から結論として、

効率的に将来のための資産を増やすためにも、500万円あったら資産運用をするべきだということがお分かりいただけたはずです。

- 「老後2,000万円問題」資金は2000万円以上必要になる可能性も

- 超低金利時代で銀行の預貯金では利回りを期待できない

- 銀行の預貯金はインフレの影響を受けるリスクがある

- 500万円では早期リタイア(FIRE)は難しい

- 500万円があれば効率的に資産を増やせる

500万円を資産運用するときに知っておきたいこと

この章では、500万円の資産運用を成功させるために知っておきたい投資のコツをご紹介します。

投資をこれから始めるという方も、投資の基礎知識ならすでに心得ているという方でも、基礎にしてかなり大切なことですので、今一度初心に戻ってご確認いただければ幸いです。

余裕資金で投資する

投資を行う際は、使い道の決まってない「余裕資金」で投資を運用することが推奨されています。

「余裕資金」とは

余裕資金とは、全体の資金から、日常的に生活で使う資金(生活防衛資金)と、教育や住宅ローン、万が一のときに備えておく資金(準備資金)を差し引いた、今後使う予定のないお金のことを指します。

多いので、気になる部分だけを読んでいただければ幸いです。

生活防衛資金

生活において必ず必要になる資金であり、近い将来出費することが確定している生活費。一般的な会社員であれば3ヵ月~半年程度の生活費の合計を指すのが一般的。

準備資金

近い将来(3年以内程度)に出費が確定している住宅の購入や、教育費などの大きな出費で一般的には「月収の6ヵ月分」ほどが目安。準備資金は万が一に備える資金なので、生活防衛資金と同様、投資に回すことは推奨されていません。

余裕資金

全体の資金から、生活防衛資金と準備資金を差し引いた額。数年以内に使用することが考えられない資金は、貯蓄し続けるよりも資産運用に回す方が効率的。投資は余裕資金の範囲内で投資商品を選び、効率的に運用していくことが重要です。

投資における余裕資金の計算方法の一例

余裕資金の目安となる金額を計算する方法は以下の通りです。

余裕資金=全体の資金 – (生活防衛資金 + 準備資金)

例)1,000万円の資金があった場合。

毎月の生活費は30万円であり、3ヵ月分の生活費である90万円を生活防衛資金として確保します。

2年後に車の買い替えを考えており、準備資金は300万円です。

この場合の余裕金は4,610万円になります。

1,000万円 – (90万円 + 300万円)= 610万円

よって、この例では610万円の範囲内で投資を考えるのが理想と言えます。

自分の余裕資金を確認せずに投資を行うことは非常に危険です。

500万円が手元にある方も、全て投資をしてしまう前に、ご自身の余裕資金を把握してから投資を始めましょう。

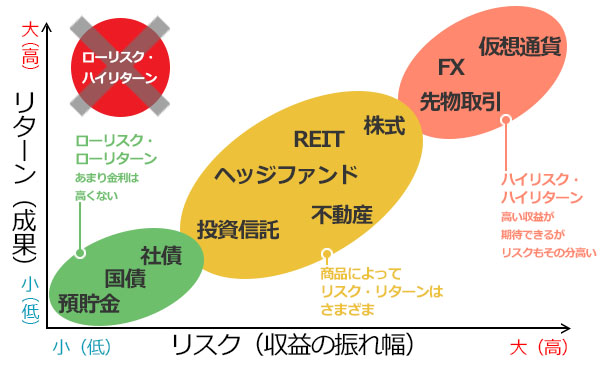

リスクとリターン(利益)の関係を知っておく

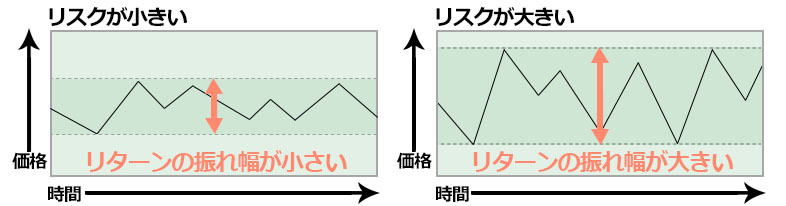

投資を始める際には、リスクとリターン(利益)の関係についても知っておく必要があります。

リスクとリターンの関係

投資の世界でリターンとは、「資産運用を行うことで得られる収益」のことです。

一方、リスクとは、「リターンが不確実である(予測できない)こと」を指します。

不確実の度合い(振れ幅)が大きいことを「リスクが大きい」、小さいことを「リスクが小さい」と言い、「リスクが大きい」=「大きな収益が得られるかもしれないし、大きな損失が出るかもしれない」という意味になります。

リスクとリターンは比例する

リスクを抑えようとするとリターンは低下し、高いリターンを得ようとするとリスクも高まります。

したがって、ローリスク・ハイリターン(リスクが低く、リターンが高い)商品は存在しません。

ローリスク・ハイリターンを謳った金融商品は、投資詐欺を疑いましょう。

そうはいっても、低リスクな商品で投資をし続けても、いつまでたっても資産は大きくなりません。

資産を大きくするためには、リスクを減らす対策をし、ある程度は許容していく姿勢も大切なのです。

ではリスクを減らす対策とはどういったものがあるのでしょうか。

それは、「長期・積立・分散投資」にあります。

次で見ていきましょう。

長期・積立・分散投資をする

リスクを減らすための対策は、投資の三大原則「長期・積立・分散投資」にあります。

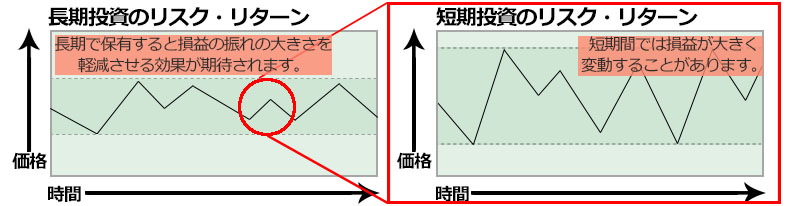

長期投資とは

長期投資とは、その名の通り、長い時間をかけて金融商品を保有し続け、じっくりと資産形成する方法です。

長く保有すれば、リスクとリターンの振れ幅が小さくなり、安定した収入を得る事が期待できます。

例えば、一時的に資産価値が上昇または下落したとしても、時間をかけて元の価格に戻るケースがよく見られるのです。

TOPIXや証券会社の過去のデータを見ると、金融資産は保有期間が長いほどリスク・リターンの幅が小さく、短期投資は大きいことがわかっています。

そのため、短期的にリターンを得ようとする投機商品(FXや仮想通貨、一部株式など)はリスクも高く、あまりおすすめができません。

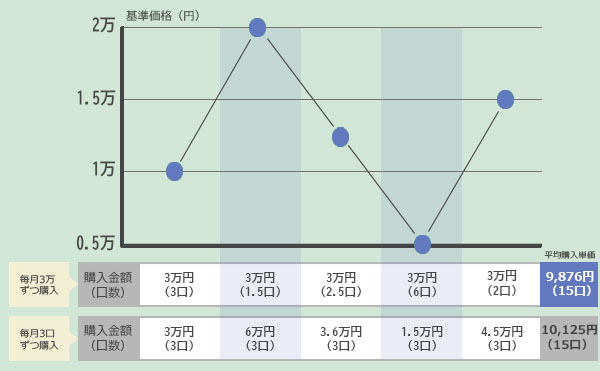

積立投資とは

積立投資とは、例えば毎月3万円などといった金額を、定期的に・継続して・コツコツと積み立てていく投資方法です。

積立投資には、定量購入する方法と、定額購入する方法があります。

| 定量購入 | 例)ある株式を毎月100「株」ずつ購入する方法 |

|---|---|

| 定額購入 | 例)ある投資信託を毎日100「円分」ずつ購入する方法 |

特に、定額で購入する方法は「ドル・コスト平均法」といって、「長期・積立・分散投資」を実施するうえで大きな役割をします。

下の表で、毎月定量購入した場合と、定額購入をした場合の例を比較し、定額購入がどのような役割をするのか見ていきましょう。

定額購入では、購入金額を一定に保つことで価格が下がった時には多くの数量を購入し、価格が上がった時には少ない数量を購入することができます。

結果、長期投資する場合、定量購入した時に比べ、定額購入した時の方が平均購入単価を下げることがわかりますね。

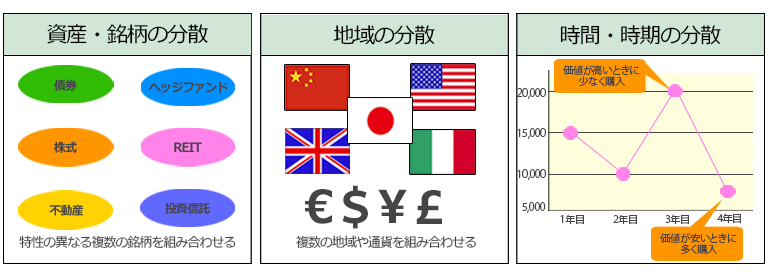

分散投資とは

分散投資とは、投資先や購入する時期を分散させることで、価格の変動を抑え、安定した利益を狙う投資方法です。

多いので、気になる部分だけを読んでいただければ幸いです。

資産(銘柄)の分散

投資商品には様々な銘柄がありますが、それぞれが常に同じ値動きをするわけではありません。例えば株式と債券とでは、経済の動向に応じて異なる値動きをする事が多いと言われています。こうした異なる値動きをする資産や銘柄を組み合わせてリスクの軽減を図ることを「資産(銘柄)の分散」といいます。

国・地域の分散

投資する対象が存在する国の中には、災害や紛争、政治的要因などによりその地域の金融市場が落ち込む国もあれば、反対に景気がいい国も存在します。こうした投資対象地域の性質による値動きの違いに着目して、異なる状況にある地域の銘柄や通貨を組み合わてリスクの軽減を図ることを、「国・地域の分散」といいます。

時間(時期)の分散

金融資産や銘柄はその性質に応じて様々な値動きをするため、長い目で見て一回あたりの投資価格を平均化させていくために、「ドル・コスト平均法」を活用して「時間の分散」を図ります。金融商品を定期的に・継続して・一定の金額で購入していく「ドル・コスト平均法」を活用することで、結果として一定の口数を購入していくよりも平均買付価額を低く抑える効果が見込めることが可能です。

長期投資・積立投資・分散投資をすることで、リスクの分散を最大限発揮することができることがわかりました。

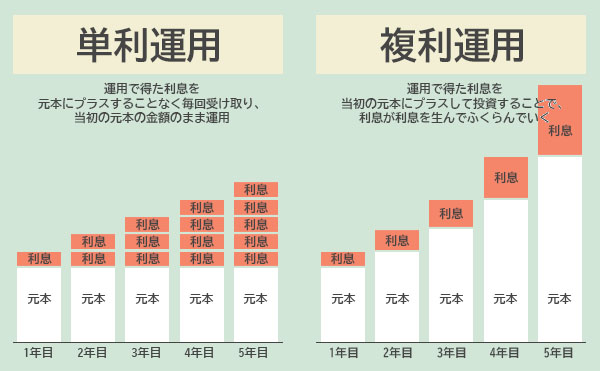

複利運用の効果を知っておく

複利運用とは、複利の運用で得た利息を当初の元本にプラスして投資することで、利息が利息を生んでふくらんでいく効果のことを指します。

例えば元本が500万円、利回り10 %で10年間複利運用をしたと仮定します。

最初の1年目は500万円に対して10%の利息がつきますが、2年目には利息を含んだ550万に対して10%、3年目には605万円に対して10%・・・と、元本自体が大きくなるため、利益もその分ふくらんでいくというわけです。

ちなみに、運用で得た利息を元本にプラスすることなく毎回受け取り、当初の元本の金額のまま運用する方法もあり、これを「単利運用」と言います。

これをふまえて複利運用と単利運用による10年後の金額を比較をすると、

5,000万円を利回り10%で10年間

→単利で運用した場合:10年後には1,000万円(元本500万円+利息500万円)

→複利で運用した場合:10年後には1,296万円(元本500万円+利息796万円)

と、296万円もの差が生まれるのです。

このように、投資運用をする際、単利運用をするよりも複利運用にする方が、より高い恩恵を受けられることがわかりましたね。

失敗例から学ぶ!500万円を運用する際の注意点

いざ500万円の資産運用を始めようと思っても、投資経験が浅いとどんなことに気を付ければいいのか感覚が掴みにくいもの。

そこで最後に、資産運用で多くの人が陥りがちな失敗事例を見ながら、運用対策を一緒に確認しましょう!

失敗例1|銀行・証券会社に勧められるがまま投資

貯金や退職金・相続金などで2000万円を手にしたが、自分で金融商品の情報を集めて投資先を決めるのは大変。

そこでまずは相談窓口のある銀行や証券会社で資産運用の相談をする方も多いと思います。

相談員の言葉を信じきり、勧められるがままおすすめ金融商品に投資した結果、手数料が高い商品やリターンに見合わないハイリスクな商品を購入してしまい損をする。

残念ながらこのような例が後を絶ちません。

銀行や証券会社にとって商品販売の手数料は重要な収益源。

そのため顧客に本当に必要な商品よりも会社にとって利益が出やすい商品へ誘導される可能性もあるんです。

専門家の話を鵜呑みにしてその場で契約してしまわず、一度資料を持ち帰り、本当に利益の出せる商品か時間をかけて判断することが大切です。

失敗例2| 同一業界内への投資をしてしまう

「卵は一つのカゴに盛るな」という投資格言のように、卵を複数のカゴに分けて盛っておけば、もしどれか1つのカゴを落として卵を割ってしまっても、ほかのカゴに入っている卵は無事ですよね。

投資も同様に値動きの異なる金融商品に分散投資をすることで、値下がりリスクを最小限に抑え、長く安定した運用に繋げることが出来ます。

しかし分散投資の仕方を間違えると、次のような失敗に繋がる恐れもあります。

株式投資で今人気の業界の複数の銘柄を購入した。どこか1社の株価が下がっても大丈夫と思っていたのに、業界を揺るがす事件が起きて業界全体の株価が大暴落して大損してしまった。

単に複数の金融商品に投資するだけでなく、食料品や化学、機械などの同じ業種ばかり、またはAIや建設業などの同じ業界ばかりに偏らないよう、業種・業界も分散して投資するようにしましょう。

失敗例3|スタートが遅れて無理な資産運用に

資産運用では、時間を味方につけることが非常に重要です。

資産運用を始めるのが遅れたため、短期間で目標金額を狙おうとハイリスクハイリターン商品に投資。更に元本を増やすために生活で必要なお金もつぎ込んだがマイナス成績で収益が出ず、生活がひっ迫してしまった。

資産運用を始めるタイミングが遅れると、目標金額を達成するのに必要な時間が減ってしまうため、より高利回りの狙えるリスクの高い商品に手を出してしまったり、無理に元本を増やし、失敗に繋がる場合があります。

以下の表は、利回り5%(複利)の金融商品に積立投資したとき、80歳までに5,000万円になるためには毎月いくら積み立てる必要があるのかを年齢別にまとめた表です。

| 現在 | 毎月の積立金額 | 80歳まで何年で5000万円になる? |

|---|---|---|

| 20歳 | 10,988円 | 60年 |

| 25歳 | 14,315円 | 55年 |

| 30歳 | 18,737円 | 50年 |

| 35歳 | 24,674円 | 45年 |

| 40歳 | 32,765円 | 40年 |

| 45歳 | 44,011円 | 35年 |

| 50歳 | 60,078円 | 30年 |

| 55歳 | 83,962円 | 25年 |

| 60歳 | 121,645円 | 20年 |

| 65歳 | 187,064円 | 15年 |

| 70歳 | 321,995円 | 10年 |

| 75歳 | 735,229円 | 5年 |

80歳までに5000万円を貯めようとすると、40歳から年率5%で積立運用する場合は、25歳から運用する時の2倍ほどの金額を毎月積み立てなければなりません。

逆に、運用期間が長いほど無理のない投資元本・利回りで資産運用することが可能になります。

また投資で得た利益を投資元本に組み込む複利運用の場合、投資期間が長期にわたるほど利息が雪だるま式に増える複利効果が高まり、効率的な資産形成も期待できます。

このように、

- 長期間の運用を目指す

- 当面の生活費や非常時に必要なお金を差し引いた余裕資金で投資する

を徹底し、無理のない安全な資産運用を目指しましょう。

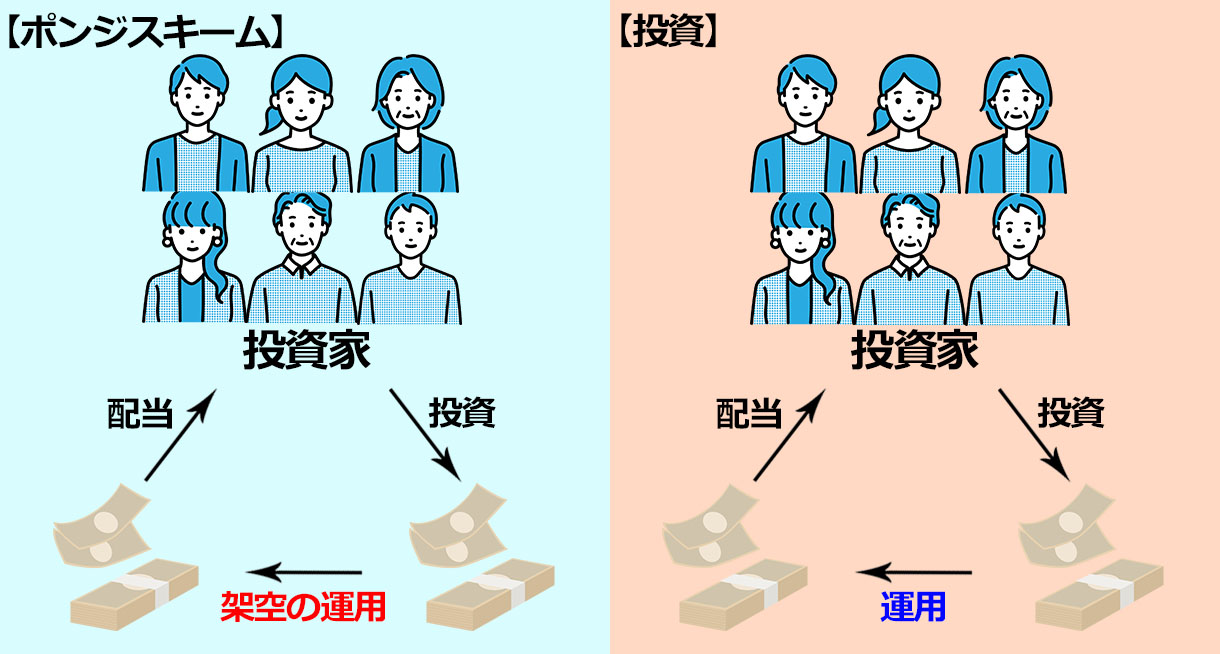

失敗例4|投資詐欺にあってしまう

投資を始める際は誰もが「安全でリターンも大きい投資先があったらいいな」と思いますよね。

「絶対儲かる!」「利回りを約束!」「元本保証!」などの魅力的な言葉に釣られて投資したら詐欺商品で資金がゼロになってしまった。

ここで、最も代表的な投資詐欺である「ポンジスキーム」の手口を紹介します。

ポンジスキームとは、例えば、以下のような謳い文句で投資話を持ちかけられます。

- 必ず儲かります

- 元本保証です

- 人数限定の投資です

- 極秘情報です

- 年利〇%は確実です など

このような勧誘で、投資家にほとんどリスクを負わせずに高いリターンを約束し、投資をさせます。

そして、後から参加した投資家から集めたお金で、先に参加した投資家にリターンを発生させる投資詐欺のことです。

出資者が集まらなくなるとポンジスキームは破綻し、破綻するタイミングで会社は蒸発。

会社運営者は行方不明になり、全資金を持ち逃げされるのです。

繰り返しになりますが、リスクとリターンは比例します。

「ローリスク・ハイリターン」の投資商品はありません。

つまり、この世に「必ず儲かる」投資商品はないのです。

また投資に絶対はなく、元本保証であることを謳ってよいとのは銀行預金だけと定義されています。

投資の知識はもちろん、詐欺のよくある手口や商品事例についても勉強し、甘い宣伝文句でせっかく築いた2000万円を騙し取られないように気をつけましょう。

おまけ|資産が1,000万円になったらどうする?

上手な運用で無事に資産が1,000万円となったら皆さんはどうしますか?

- 仕事をやめて生活をする

- 資産運用をやめる

- 遊んで暮らす

- 高級車を買う

など、夢は膨らみますね。

1,000万円があったらできることを表にまとめてみました。

| 何が買える? | 価格 | 何回購入できる? |

|---|---|---|

| 国産スポーツカー「レクサスRC F」 | 1,000万円ほど | 1台購入できる |

| 新築の一戸建て | 1,000万円ほど | 土地があれば立てられる |

| リッチ目な世界一周旅行 | 1周の費用500万円程度 | 2周行ける |

「もし1,000万円あったら…」と、誰もが1度は想像するのではないでしょうか?

将来の不安がまったくなければ、豪華な買い物をしてみたいものです。

しかし、不景気な今の時代、将来の不安がない方の方が少ないです。

現実的に考えてみて、1,000万円あったら一体何年暮らせるのでしょうか。

また、早期リタイア(FIRE)は500万円の時と比べてしやすくなるのでしょうか?

このおまけの章で少し解説していきます。

1,000万円あっても6年しか暮らせない

2021年に総務省が発表した「家計調査 家計収支編」では、単身世帯の1か月あたりの平均消費支出は約15万円。

内訳としては以下の通りです。

| 食費 | 38,410円 |

|---|---|

| 住居 | 22,116円 |

| 光熱・水道 | 11383円 |

| 交通・通信 | 18,856円 |

| 保険医療 | 7,625円 |

| 教養・娯楽 | 17,106円 |

など

この調査では持ち家率が56.1%と高く、住居費の平均額が低くなっています。

では、20歳から単身世帯になったとして、持ち家があり、娯楽や趣味をあまり楽しまず、大きな病気もなく月15万円でつつましやかに生活をした場合、2,000万円で何年暮らせるのでしょうか。

条件:

- 20歳から単身世帯になったとし、

- 持ち家あり

- 娯楽や趣味をあまり楽しまない

- 大きな病気なし

→月15万円でつつましやかに生活をする場合

1,000万円 ÷ 180万円(平均消費支出15万円×1年) = 約6年

答えは約6年、20歳からだと26歳まででした。

では、現在の日本の平均寿命まで生きると仮定した場合、いくら必要になるのでしょうか。

2021年に厚生労働省から発表された日本人の平均寿命は、男性が81歳、女性は87歳です。

仮に85歳まで生きると仮定した場合、20歳から65年は暮らせるお金が必要になります。

平均消費支出15万円 × 65年 = 約1億1,700万円

前述のようにつつましやかに生活したとしても、65年で約1億7,000万円が必要だということがわかります。

以下の表は、同じ条件で計算した場合、85歳までにいくら必要なのかを年齢別にまとめた表です。

| 現在の年齢 | 85歳まであと | いくら必要? |

|---|---|---|

| 20歳 | 65年 | 1億1,700万円 |

| 30歳 | 55年 | 9,900万円 |

| 40歳 | 45年 | 8,100万円 |

| 50歳 | 35年 | 6,300万円 |

| 60歳 | 25年 | 4,500万円 |

| 70歳 | 15年 | 2,700万円 |

| 80歳 | 5年 | 900万円 |

何度も言いますがこの条件は、20歳から単身世帯になったとして、持ち家があり、娯楽や趣味をあまり楽しまず、大きな病気もなく月15万円でつつましやかに生活をした場合です。

ほとんどの方の場合、家族がいる方や、持ち家の無い方、娯楽や趣味などを楽しみたい方など、1か月の支出額がこの平均額よりかかる方のほうが多いことを忘れてはいけません。

「人生100年時代」とも言われる昨今、資産が1,000万円になったからと言って、投資などで収入を得る準備もしないまますぐ仕事を辞めてしまったりするのは危険と言えるでしょう。

FIREは500万円の時よりしやすい?

早期リタイア(FIRE)は難しいの章では、500万円があってもFIREをするのは難しいとの解説をしました。

では、資産が1,000万円がある場合はどうでしょうか?

1,000万円 × 4%(4%ルール) ₌ 40万円(年間支出)

年間支出40万円(月3万3000円程)で生活ができる場合、1,000万円があれば利回り4%が期待できる資産運用をすることでFIREを実現することは理論上だと可能だと言えます。

また、500万円の時よりも生活費に少し余裕ができましたので、確かにFIREはしやすくなったかもしれません。

しかし、やはり現実的には年間支出を40万円に抑えられる方はほぼいないと思います。

1,000万円があってもFIREをすることは難しいと考えて良いでしょう。

まとめ

500万円の運用資金が用意できれば、長期的な運用によって1,000万円や2,000万円を超える資産を築ける可能性が十分にあります。

ですが、投資先選びを慎重に行わないと低金利で一向に資金が増えないといった事態に陥ってしまうため、できるだけ利回り5%以上での運用をおすすめします。

また、目標金額と運用期間によっては複利と積立を組み合わせて計画を立てることも大切です。

ヘッジファンド投資をするなど、工夫次第で500万円は大きく増やせるので、ライフプランに合った運用をしていきましょう。

選択肢が多くて迷ってしまう方は、まずはおすすめのヘッジファンド「ハイクアインターナショナル」の情報収集から始めてみるのがおすすめですよ。