BMキャピタルは、主に日本株への投資を行う国内の私募ヘッジファンドで、今年運用11年目に突入した日本では老舗とも言える投資会社。

年間利回りの平均が10%を超え、過去に一度もマイナスリターンになった年がないなどリスクヘッジにも長けたヘッジファンドです。

筆者も人生初のヘッジファンドとして投資したBMキャピタル。

一時期、他の会社も見てみたいという気持ちからBMキャピタルを解約したものの、同社の堅実な運用や成績に後ろ髪を引かれ、2020年再びBMキャピタルにお世話になることにしました。

2020年2月~4月にかけては本格化したコロナウイルスへの懸念から、日経平均は2ヶ月で-32%という驚きの下落幅を記録。

リーマンショックを超えるダメージとも言われ、大手ヘッジファンドでさえも巨額の損失を生み出しました。

(参照:日本経済新聞「ヘッジファンド、運用損失急拡大」)

そんな中、BMキャピタルは同期間中、下落率を日経平均の10分の1以下で乗り切り、2020度年末にははしっかりプラスリターンで着地しています。

言葉も出ないほど完璧に下落リスクに対応しており、BMキャピタルの掲げる「マイナスを出さない運用」への本気を見せつけられたような気がします。

上記のように下落相場での優れた対応は、BMキャピタルへの出戻りした理由の一つに過ぎません。

さらに、一度BMキャピタルを離れたことで改めて客観視し、初めて感じた投資のメリットもたくさんあります。

面談だけでも4社以上、他ファンドも様々見てきた私主婦投資ブロガーはるが、2020年からBM CAPITALに戻ってきた理由や、BMキャピタルの投資に関する情報を一記事で網羅的に解説します!

「BMキャピタルを利用するメリットまとめ」

- 運用成績が良く10%以上の高利回りを期待できる

- 下落相場でも積極的に利益を狙える投資戦略

- 10年以上の歴史を持ち国内ヘッジファンドでは老舗で信頼性が高い

- 出資後の運用は全て投資のプロにお任せできる

目次

\まずは無料の資料請求から/

ヘッジファンドBMキャピタルの実態とは?会社形態や運用方法を紹介

引用:BMキャピタル公式サイト

引用:BMキャピタル公式サイトまずBMキャピタル(BM CAPITAL)って何?という方のために簡単に説明すると、BM CAPITALは2013年設立、東京・六本木に本社を置く日本国内の私募ヘッジファンドです。

同社に出資をすると、私たち個人投資家の代わりに資産を運用し利益を還元してくれます。

BMキャピタル(BM CAPITAL)会社概要

| 会社名 | ビーエムホールディングス合同会社 (旧 ビーエムキャピタル合同会社) |

|---|---|

| 英語名 | BM HOLDINGS LLC (旧 BM CAPITAL LLC) |

| 代表社長 | 森山武利 |

| 設立 | 2013年 |

| 資産総額 | 80億~100億円 |

| 平均年間利回り | 10%以上 |

| 運用手法 | 日本のバリュー株投資が中心 |

| 投資形態 | 合同会社への社員権出資 |

| 最低投資金額 | 1000万円 *1000万未満も相談可 |

| ロックアップ期間 | 3ヶ月 *3ヶ月に1回出金、解約が可能 |

| 資料請求・ 運用の相談 |

無料 |

| 面談の形式 | オンラインまたは対面 |

| 会社住所 | 〒106-0032 東京都港区六本木7-17-10-418 |

| 電話番号 | 03-3403-2508 |

| 事業目的 | 1.金融商品取引法に基づく有価証券及びデリバティブ取引 2.各種事業への投資 3.有価証券の自己募集 4.経営コンサルティング業務 5.前各号に附帯する一切の業務 |

| ホームページ | BMキャピタル公式サイト |

受託者としての理念

弊社は出資に係る受託者としての責任を果たし、出資者様の利益最大化を目的としております。投資家様が安心して投資して頂けるよう高い倫理観を持って業務を遂行いたします。投資戦略

出資者様の投資元本の安全性を最重視し、徹底した証券分析により証券の持つ本質的な価値の適切な評価を行い、投資対象の本質的な価値と市場価格との差を見極め大きな安全域を有する証券に投資を行います。短期的な市場価格の変化に一喜一憂することなく、中長期的な視点を持ち収益実現機会を追及します。また投資先企業に対し株主及び債権者として積極的に働きかけ、投資収益の最大化と企業及び市場の健全化に貢献致します。

専門知識とチームワーク

弊社は東京大学や京都大学など一流大学を卒業し、外資系投資銀行や海外ヘッジファンドでの実務経験を有するメンバーによって投資活動を行っております。各々が豊富な専門知識と高度な分析能力、各方面への幅広い人脈を有しております。出資者様が安心して投資して頂けるよう高い倫理観を持って業務遂行をしております。

(参照:BMキャピタル 「企業理念」)

BMキャピタルの運営陣はどんな人?

上記同社の企業理念にも記載があるように、BMキャピタルの運営陣は有名大学を卒業後に外資系金融機関で実務経験を積んだえり抜きの精鋭で構成されています。

BMキャピタルの代表は森山武利氏

BMキャピタル代表 森山武利氏

BMキャピタル代表 森山武利氏

<簡略経歴>

本田技研

→山一證券

→日本ユニコム(現:日本証券)

→BMキャピタル

森山氏は上記にある様に名高い複数の金融会社を渡り歩いてきたエリートマン。金融業界には30年以上駐在し、業界の様々な面を見て経験を積まれた方です。

BMキャピタルではファンドマネージャーを別に設けており、森山氏はあくまで営業統括として、投資面談等でお話をする機会があるでしょう。

実際の運用を行うファンドマネージャー

ファンド運用でも最も重要とも言えるのが、ファンドマネージャーの運用能力。BMキャピタルのハイパフォーマンスの秘訣の影にも優秀なファンドマネージャーの存在があります。

BMキャピタルのファンドマネージャーは、東京大学を卒業後、英国有名投資銀行バークレイズで投資経験を積まれた方で、トレードに関しては群を抜いた才能と実績を持っていると言われています。

同氏は高い運用能力を買われ、BMキャピタルのファンドマネージャー以外にも、プライベートエクイティファンド (未公開株ファンド)であるトータスパートナーズをはじめ、複数のファンドマネージャーを兼任されています。

以下はBMキャピタルが2018年に取引を終えた(株)エーワン精密機器の株価チャートですが、こちらを例に彼の過去実績を一つご紹介します。

(引用元:Yahoo!ファイナンス)

(引用元:Yahoo!ファイナンス)BMキャピタルは最も株価が値上がりした2018年~2019年の間に株式を売却、適切なタイミングで利益確定し、実際この取引で得た収益率の合計はなんと50%以上だったそう。

同氏の分析力の高さと高い投資手腕があるからこそ、BMキャピタルは年10%以上のハイリターンが出せるんですね。

比較的安全性の高いバリュー株投資ですが、銘柄選択を間違えばずっと割安株価のままというリスクもあるため、その後株価高騰が見込める優良株を多角的に分析・判断するのは想像以上の難易度。

今後値上がりする原石のようなバリュー株を見つけるには、投資のプロならではの人脈と緻密な分析に加え、実際に企業に足を運び手間暇をかけて投資先を吟味する必要があるのです。

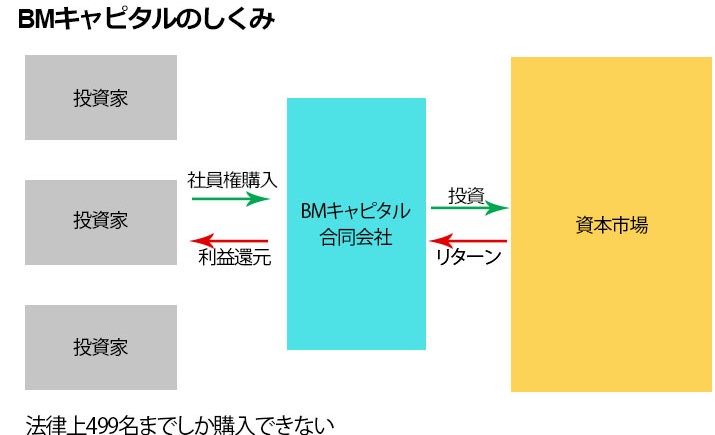

ファンドの運用形態は合同会社スキーム

ビーエムホールディングス合同会社(旧BMキャピタル合同会社)は、「私募」という形式で自ら社員を募って集めた資金で投資を行い、運用によって得た利益を社員に配当する仕組みを採用しています。(※この場合の「社員」とは投資家のことを指します。)

合同会社の社員権を購入する形での出資とは言っても、株式会社での株主と同様に投資金額以上の負債は追うことはありませんので安心です。

呼び方が異なるだけで実際にその仕組みは株式会社と大きく変わりません。

この方法はヘッジファンドが資金調達をする際によく用いられ「合同会社 社員権自己応募スキーム」と呼ばれます(※以下、合同会社スキーム)。

そもそも投資ファンドには「公募」「私募」の2つの投資資金の募集方法があり、以下の表に記載のような違いがあります。

| 私募 | 公募 | |

| 代表例 | ヘッジファンド | 投資信託 |

| 出資の募集 | 限られた人を対象に募集 | 不特定多数を対象に募集 |

| 運用手法 | 比較的自由な運用が可能 | 行政の厳しい規制・監視を受ける |

ヘッジファンドとよく比較される投資信託が公募商品の代表例です。

公募の商品は銀行や証券取引所など広く投資家を募ることができる代わりに、運用手法については行政からの非常に厳しい規制や監視を受けます。

一方でBMキャピタルの様なヘッジファンドは私募ファンドと呼ばれ、限られた出資者から資金を募り運用します。

出資者は制限されますが、独自の戦略を内密にできる点や様々な制限を受けずに運用できるので、私募ファンドであるヘッジファンドは投資信託などと比べより高利回りを狙う運用をすることが可能になります。

合同会社スキームのメリット

BMキャピタルが私募ファンドの中でも合同会社スキームを採用する理由は、以下のような利点があるからです。

- 金融商品取引業登録が必要ない

(出資者が499名までであれば、法律上、金融取引の対象から除外される)

=金融庁からの厳しい規制なしで多彩な投資戦略を駆使できる

=市場環境の良し悪しに関わらずリターンを狙う戦略がとれる

=安定的な運用が期待できる - コストが少なくて済む

(金融商品取引業登録にかかる巨額のコストと手間暇を省ける)

=投資家のコスト負担減が期待できる

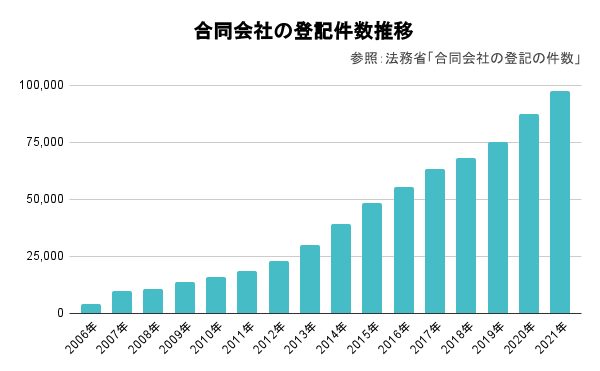

合同会社を採用すると、経営の自由度の高さ・設立コストの低さ・節税など様々なメリットを受けることができるので、会社設立時に合同会社を選ぶ企業も増加傾向にあるんです。

(例:アップルジャパン/Google/アマゾンジャパン等)

(引用:e-Stat 政府統計の総合窓口)

(引用:e-Stat 政府統計の総合窓口)合同会社スキームを採用するBMキャピタルでは、体裁整えに掛かるコストを最小限に抑え、さらにショートやデリバティブといった投資信託などでは利用できない戦略的でバリエーションの高い投資を行うことが可能です。

BMキャピタルも定期的に金融庁のヒアリンクに協力していて、また3ヶ月に1回のBMキャピタルの運用レポートにはファンド監査も入っており、外部の目も定期的に複数入っています。

ファンド監査とは?

投資家がファンドが提供する運用成績などの情報を信頼し投資判断を行えるよう、独立した第三者の会計監査人が財務的な情報チェックすること。

そもそもBMキャピタルは国内でも比較的知名度のあるファンドなので、少しでも何か怪しい動きがあれば金融庁の方が飛んでくると思います。

そういう意味でも、BMキャピタルは比較的安心して資産を任せられるヘッジファンドと言えるのではないでしょうか。

BMキャピタルの主な投資先と投資戦略

以上の内容でBMキャピタルがどのようなファンド形態で運用しているか分かりましたね。

では続いて、BMキャピタルがどのような投資手法で高い利回りとリスクヘッジを実現しているのか解説していきましょう。

主な投資先は日本のバリュー株

BMキャピタルの主な運用手法は「バリュー株投資」と言い、本来の企業価値よりも市場で割安の状態で放置されている銘柄を買い、値上がりを待って売却し利益をだす方法です。

バリュー株投資では、日の目を浴びていない原石のような銘柄へ投資するため、投資家からの資金流入が多くなく、日々の値動きは安定しています。

ただし、バリュー投資で利益を出すのは困難で、割安株と下落トレンドの判別・適正株価の判断ができない投資家では将来性のない株を買ってしまうことなりかねません。

その点BMキャピタルではプロによる投資知識により、「収益力と成長性」「競合優位性」だけでなく「そもそも市場が成長しているか」といった軸を徹底的に精査して銘柄を選定します。

また、莫大な資産規模により大口の株を購入できるBMキャピタルは「物言う株主」となるケースがあり、経営層と直接やりとりする中で、株価上昇のための助言をすることも可能です。

さらに、通常ほとんど売買が行われていない割安株は、BMキャピタルのような大型投資家のまとまった購入を引き金に注目され株価が急騰する可能性も。

このように、個人では到底できないレベルの技術・運用額で安定的な投資が可能ですので、BMキャピタルはバリュー投資でも利益を出し続けられているという事ですね。

「バリュー株投資のメリットまとめ」

- 値動きが非常に穏やかでリスクが低め

- 購入株数が多ければ高騰する可能性あり

- 株価が急騰すれば圧倒的な利益を獲得

BMキャピタルも実践するグレアム流のバリュー投資

ちなみにBMキャピタルは、グレアム流のバリュー投資を採用しています。

グレアムはアメリカの著名投資家で、億万長者の投資家ウォーレンバフェットの育て親としても知られています。

(引用:ウィキペディア)

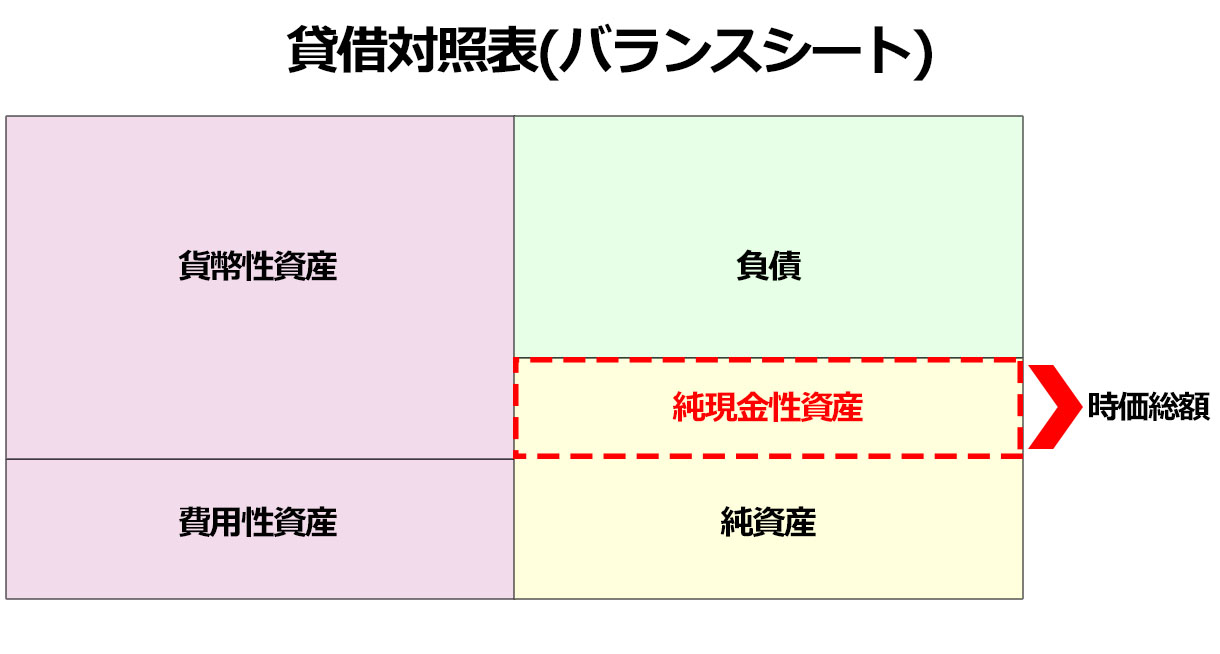

(引用:ウィキペディア)グレアム氏の投資スタイルは、企業の株価と内在的価値との差に着目し、株価が内在的価値を下回る株(バリュー株)へ投資するもの。

通常なら、企業の将来性を予測することは非常に困難。

しかしグレアムは企業が現時点で保有している資産に注目し、企業の財政状況を確認できる貸借対照表(バランスシート)を徹底的に分析することで、安全性の高い銘柄を見つけ出すことに成功しました。

※資産:現金化しやすい貨幣性資産と換金化しにくい費用性資産

※資産:現金化しやすい貨幣性資産と換金化しにくい費用性資産グレアム流のバリュー株投資では、「貨幣性資産から負債を引いた資産が時価総額より高い=安全性も高くお買い得な株」と判断。

例え企業が今すぐ精算しても必ず利益が出る計算になるのです。

グレアム流のように、BMキャピタルはバランスシートから安全で信頼性の高い企業を厳選しています。

さらにその中から、ファンドマネージャーの鋭い視点と金融畑で培った知識で企業の経営実態やビジネスの将来性、市場の展望を見極め、最終的に投資する企業を選別するのです。

BMキャピタルのファンドマネージャーはこの企業選別の見識が非常に優れており、これは私達の様な素人が簡単に真似できるものではありません。

その他の投資先や運用戦略

BMキャピタルは日本のバリュー株投資を軸に、その他の様々な戦略を組み合わせて運用を行っています。

1. アクティビストとして直接企業に働きかけ

BMキャピタルは、株を購入した投資先企業の企業価値上昇を目的として、積極的に経営陣に提言を行い、企業の内部から株価上昇を目指すアクティビストの一面も持ち合わせています。

BMキャピタルがどのような根拠で企業の株式を購入し、その投資先の企業価値・株価上昇のためにアクティビストとしていかに働きかけたのか、過去に取引を終えた銘柄であれば運用レポートにて確認することが出来ます。

2. 機敏なポジション取りと器用な立ち回り

2020年3月の株価暴落時を例に挙げると、BMキャピタルは以下のように積極的にリスク回避のアクションを取っています。

- 2月初頭に保有株式の3割以上を売却し現金化

- 2月中旬にショートポジションを組み、下落リスクを交わす

まず、普段のBMキャピタルは8割以上を株式投資にまわしています。

しかしコロナショックを先読した2020年2月初頭には、売却すれば必ず利益が出る株式を売却することで利益を確定。

さらに株価の下落を狙って日経平均先物の空売りを行う(ショートポジションを組む)ことで利益を補いました。

安全性の高いバリュー株投資で運用をしているだけでなく、予測の難しい突然の相場下落でも機敏に対応の出来るリスクヘッジ力の高さも、BMキャピタルの安定的な好成績につながっています。

3. メイン株式以外への投資

ファンドマネージャーが市場状況や銘柄を判断し、位置的に株式以外に投資をする場合もあります。

例えば、コロナショックが発生した際、BMキャピタルは資産を株式市場から金市場へ一部動かしました。

金は有事の金とも呼ばれ、戦争や紛争、景気後退などで経済が混乱すると株よりも人気が高まり購入される傾向があります。

コロナウイルスパンデミック下でも、世界的に有事ムードが高まり株式市場が不安定になると、安全資産として金投資の人気が高まりましたね。

また、世界的な金融緩和による低金利政策にも影響され、株価や米ドルと逆相関の関係にある金価格が上昇します。

BMキャピタルはこれらの動きを予測して4月頃から金投資を行い、10%以上の値上がり益を確保して利益を確定。

現在は金投資からは手を引いている様ですが、結果レポートではかなりの高値で全て売却していました。

公募ファンドである投資信託とは違い、私募ヘッジファンドを形態をとるBMキャピタルはロング・ショートやアービトラージなど多種多様な投資手法を駆使して、相場に合わせた柔軟な戦略が取れるうえ、下落局面でも積極的に利益を狙うことが可能です。

そのため市場が不安定になる時こそ、BMキャピタルのバリュー株投資の強みを実感することができます。

【BMキャピタルの投資先・戦略まとめ】

- 価格高騰の可能性を秘めているが、安全性も高いバリュー投資が主軸

- 高度な分析力で値上がり出来るバリュー株を見極める

- アクティビストとして価格上昇を後押し

- 下落相場では機敏にポジションや投資先を変更しリスクに備える

BMキャピタルの利回りや過去10年間の運用実績

運用手法も大事ですが、投資家が一番気になるのはやはり運用成績や利回りですよね。BMキャピタルの運用成績で特記すべきは以下の2つです。

「BMキャピタルの運用成績のポイント!」

- 平均年間利回りは10%~と非常に優秀

- 今まで利回りがマイナスになった年がない

BM-CAPITAL-e1711354696111.jpg) 引用:BMキャピタル公式サイト

引用:BMキャピタル公式サイト平均年間利回りは10%~と非常に優秀

平均年間利回り10%以上がどれほど優れているかは、他の金融商品と比較すると一目瞭然。

投資信託では年利4~5%程、積立NISAは5~6%程、比較的ハイリスクハイリターンの株式投資ですら平均的な利回りが4%~5%程であることを考えても、BMキャピタルの利回りの高さがわかります。

今まで利回りがマイナスになった年がない

BMキャピタルの運用開始から現在までの間に、2015年のチャイナ・ショックや多くの有名ヘッジファンドがマイナスを出した2018年の株価大暴落など厳しい相場もありました。

そんな市場的には苦しい状況下でも、BMキャピタルは過去10年間常にプラスで決算を迎えられているというから驚きです。

もちろん投資に「絶対」はありませんが、過去10年間マイナスで年を超えることなく平均10%以上の利回りを出し続けてきたことは、顧客の大切な資産を預かるヘッジファンドとして純粋に評価できます。

2020年以降もコロナウィルスの拡大やアメリカの金利動向、世界情勢の緊張など、市場には不安要素が溢れていますよね。

さらに、日経平均株価も不安定な状態が続いていますが、このような市場が不安定な時こそヘッジファンドの手腕の見せ所。

筆者のように、プロにお任せで長期的に安定して資産を増やしていきたい方、投資信託のように下落相場でただ忍び耐えることはしたくないという方は、一度BMキャピタルを検討してみると良いでしょう。

BMキャピタルへの投資要件

高い利回りと下落相場での強さが魅力的なBMキャピタル。

実際には投資するための条件はどうなのでしょうか。

ここでは「最低投資額」「手数料」「出金や解約方法」「投資に掛かる税金」の4点を見てみましょう。

1. BMキャピタルへの最低投資額

BMキャピタルは最低投資金額を1000万円〜と設定しています。

敷居が高いと感じる方もいるかもしれませんが、一般的にヘッジファンドは1000万円以上の投資が基本です。

筆者も海外ファンドを含め様々なヘッジファンドに関する情報を集めてみましたが、海外ファンドの最低投資額は一般的に5000万円以上とかなりの高額。

BMキャピタルの1000万円という投資条件はヘッジファンドにしては良心的ですので、投資初心者の方でも挑戦しやすいファンドだと思います。

Q:最低投資金額はいくらからですか?

A:原則として1,000万円から受け付けております。1,000万円以下での投資希望の場合は弊社役職員とご相談ください。

引用:BM CAPITAL

また上記ホームページの記載のように、1000万円以下での出資も相談可能とのこと。

筆者の知り合いにも1000万円以下でBMキャピタルに投資したという人もいたので、もう少し少額からお試ししてみたい方は、お問合せの際に聞いてみると良いでしょう。

問い合わせや資料請求だけでなく運用の相談(対面またはオンライン)も無料ですので、詳細を知りたい方は直接相談してみてはいかがでしょうか。

2. BMキャピタルの投資に掛かる手数料

BMキャピタルの手数料は以下の3種類で、中でも主な収入源は成果報酬です。

- 申し込み手数料 5%程度

- 管理報酬 6%程度

- 成功報酬 「運用利益の」30%〜50%程度

BMキャピタルの成果報酬は、運用で出した利益に対して30%〜50%が決算期に差し引かれます。

(※出資金が高額な場合、手数料率が下がる場合があるそうなので、要相談です。)

筆者も最初はそうでしたが、投資信託の1~2%程の手数料率に見慣れていると、BMキャピタルの手数料は高く感じてしまうかもしれません。

ただし、BMキャピタルに支払う手数料の大半は、ハイウォーターマークを超過する利益が発生した場合の「成功報酬」となっています。

これは、投資額に基づいた最大の利益額や、出資者が達成した最高利益額を超えられた場合にのみ、BMキャピタルに支払う成功報酬が発生するということ。

つまり、運用成功時は投資信託以上の利益が出るうえに、運用失敗した際の手数料はあまり高くないのです。

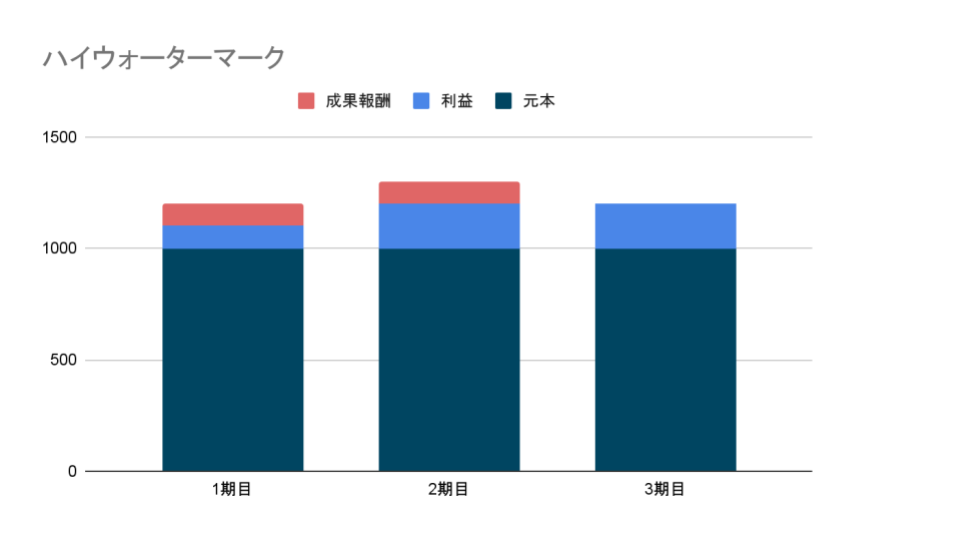

たとえば上の図では、1期目に200万円の利益が出たため、100万円の成果報酬がかかりました。

2期目は300万円の利益が出ましたが、成果報酬は1期目の利益100万円との差額分200万円から算出するため、成果報酬は100万円となります。

3期目は200万円の利益が出ましたが、2期目の利益200万円を超えていないめ、成果報酬はかかりません。

また、手数料率の低さだけに囚われてしまうと、ヘッジファンドへの投資は到底できません。「手数料は低いがリターンも小さい」では、残る利益は僅かなもの。

プロに運用を任せる投資方法を選ぶなら、手数料を差し引いてもコスト以上の利益が得られるかが重要ではないでしょうか。

3. BMキャピタルへの出資・解約方法

BMキャピタルに投資(出資)するには、まず同社にお問い合わせをし、先方と面談の約束を取り付けます。

面談ではBMキャピタルの運用形態や、過去の詳しい運用実績などを説明してもらい、最終的に投資したいとなれば契約を交わす流れです。

- BM CAPITAL公式サイトのお問い合わせページに必要事項を記入・送信

- 後日BMキャピタル側から面談日程調整の連絡が来る

- 担当者と面談の日程調整

- 面談で直接ファンドの説明を受ける(ネット上に出回ってない情報も確認できます)

- 契約・出資

- 次の四半期始まりから運用開始

- 四半期ごとのレポートで運用状況を確認

面談の場で契約を交わす必要なく、一度資料を持ち帰って家でじっくりと検討されるのも良いですよ。

また気になる点を質問すれば、初心者にも分かりやすく丁寧に教えてくれますので、気遅れせずわからないことは何でも質問をぶつけてみましょう。

特に、ヘッジファンドならではの投資リスクや、万が一損失が出た場合どう対処するのか、運用開始後の連絡窓口はどこなのかなどは聞いておくと良いですよ。

【運用の開始時期は四半期ごと】

第一四半期中(1月-3月)に契約すれば、4月から運用開始

第二四半期中(4月-6月)に契約すれば、7月から運用開始

第三四半期中(7月-9月)に契約すれば、10月から運用開始

第四四半期中(10月-12月)に契約すれば、翌年1月から運用開始

一方、BMキャピタルへの投資契約を解約する場合は各四半期決算の60日前までに申請をします(解約手数料なし)。

ただし、ヘッジファンドにはロックアップ期間といって運用開始から一定期間解約できない期間があります。

BMキャピタルの場合はロックアップ期間を3か月と短めに設定しているので、出資から3か月以上経っていれば、上記条件で解約申請が可能です。

ヘッジファンドでは、頻繁に高額な資金流出があるとその都度運用戦略の必要を余儀なくされるため、運用効率が悪くなります。

ロックアップ期間は投資家にとっては不便に思われがちですが、実際には我々投資家の利益を守るためにも大事なシステムなのです。

4. BMキャピタルの投資に掛かる税金

投資利益の引き出し時には、税金がかかることもお忘れなく。BMキャピタルの場合は総合課税として、投資利益と給与などの別収入の総額で税率が決定します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

(参考:国税庁)

掛かる税金は人によって変わってくるので、後で慌てないためにも税金の納付についても面談時に詳しく確認しておくのがおすすめですよ。

BMキャピタルへの投資のメリット/デメリット

ここまででBMキャピタル (BM CAPITAL) の概要についての説明は終わりです。

途中説明が複雑になった部分もありますので、ここでは簡潔にBMキャピタルに投資するメリットデメリットをまとめておきます。

BMキャピタルへの投資メリット

- 運用成績が良く高利回りを期待できる

ー安定的な運用成績が1番のメリット

ー設立以来10年間10%以上の利回りを維持

ーマイナスを出した年が一度もない - 下落相場でも利益が狙える

ー数々の下落相場で高い危機回避能力を発揮

ー悪相場でも積極的に利益を獲得 - 国内ヘッジファンドでは老舗で信頼性が高い

ー過去10年間の実績から投資判断できる

ー口コミ評判が手に入りやすい

ー投資初心者にも丁寧に対応 - プロにお任せで手間いらず

ー出資後の運用は全てお任せ

ー優秀なファンドマネージャーの手腕で運用

自分で上手に運用をする自身はないけど、大事な資産を投資で安定的に増やしていきたい方。

不安定な市場環境でも、大きな不安やストレスを抱えることなく運用していきたい方。

長期的にじっくり資産を築いていきたい方におすすめできるヘッジファンドです。

投資ファンドを選定する際には不況時の動きを見ることが重要ですよ!

BMキャピタルへの投資デメリット

投資判断の際の材料が偏らないよう、BMキャピタルに投資するデメリットも3つお伝えします。

- 最低投資金額が1000万円

ー投資信託のような少額では投資できない

ー高額資金を投資できる人だけの特権 - 手数料が高め

ー1年目は購入手数料がかかるので特に手数料がかかる

ーBMキャピタルに投資するなら数年の運用を見越しておくべき - 倒産リスクとロックアップ期間がある

ー私募ファンドは「分離管理」が義務づけられていない

ー倒産すれば資産が目減りする可能性がある

前提条件としてBMキャピタルへ投資するには、投資に回せる余裕資産が1000万円以上なければなりません。

またBMキャピタルの手数料は高めですので、まとまった利益を見込むには少なくとも1年以上は見ておく必要があります。

出戻りしている筆者が言うのもなんですが、よっぽどの理由がない限り3年~5年以上の長期でお世話になることで、BMキャピタルでは最大限の投資効果を得られるはずです。

BMキャピタルに限らずどんな投資にもリスクは付き物なので、ご自身のリスク許容度との吟味も忘れずに!

BMキャピタルに実際に投資した感想・口コミや評判

それでは最後にBMキャピタルへ投資した感想や口コミをご紹介します。ファンドを知るには実際に投資をした人の生の声を見ることが一番です。

筆者がBMキャピタルに実際に投資した感想

BMキャピタルの1番の魅力はやはり利回りの高さですが、初心者に寄り添ったファンドであることも非常に魅力的だと感じています。

BMキャピタルの運用報告書は、

- 投資対象の市場動向その月の相場感

- 投資戦略

- ファンドの過去の運用利回り

- 現在のBMキャピタルの運用パフォーマンスと投資中の市場

- 過去に取引きを終えた銘柄の投資根拠と結果

などが、文字ばかりでなく図も多用し、投資の教科書のようにわかりやすく説明されています。実際に定期で投資マガジンを契約しているような感じで夫婦で楽しく読み込んでいます。

BMキャピタルはホームページ上でも自らを「投資初心者のための国内ヘッジファンド」と述べているくらいで、投資知識に自信のない方にも目線を合わせて対応してくれます。

弊社は投資初心者のための国内投資会社です。一般的な投資信託を通じて投資をしても、あなたの金融レベルは変わりません。

弊社が投資家様にお送りしている四半期毎の運用報告書では、単なる運用状況のレポートのみならず、金融市場情勢や投資哲学、個別企業の分析方法についても非常に役に立つ情報を提供しています。

(引用:BM CAPITAL)

投資家ファーストのきめ細やかな対応は、他ファンドにはないBMキャピタルならではの良さかなと感じます。

ネット上の投資家の口コミ・評判

探せば日本国内にも多くのヘッジファンドがありますが、どれもまだ認知度が低くネット上では口コミや評判、体験談等ほとんど情報が流れていない状態です。

自分が投資しているファンドの情報や評判・口コミがネット上に殆どないというのは、運用レポート上で運用がうまく行ってることが分かっていても心理的に不安になってしまいますよね。

そういう意味ではBMキャピタル(BM CAPITAL)は知名度が高いヘッジファンドのため、twitterなどのSNS上や5ch(旧2ch)、投資家のブログなど比較的簡単に口コミやその評判を知ることが出来ます。

もう預けるしかない‼️

— タンタン🐼 (@tantantrade)

バングラデシュの土地を皆で買おうというに混ざり、バングラデシュに皆でいくのも楽しみ。

明日は、BM CAPITALというヘッジファンドのかたと面談するよ。

人と動物の福祉の組織とも面談してくるよ。年齢的に、せわしいことから 環境を自分の手で変えていこうと思うよ。

— Y.K (@shokuninkan)

BM・CAPITALについて調べてたけど、リーマン期もプラス収益で年間約20%の利回りはえげつない。

コンセプトも増やすというよりも‘‘いかに減らさないか‘‘という点もとても魅力的!— ニート(先物&ブログ&スロット) (@todai_neet)

良い評判だけでなくBMキャピタルの手数料や利回りに対する様々な口コミ・意見も見受けられます。

情報ありがとうございます😊僕も過去にこのブログ記事読ませて頂いた事ありました!

解約により元本はそのまま返ってきてるのと、この方の様に超短期での解約の場合、手数料を考慮するとさすがに、利益を出すのは難しいでしょうね😥

あくまでBMキャピタルは中長期向けの投資かなと思います💹— トム@FIRE目指して投資&子育て中‼︎

ヘッジファンドへ預けての運用ってどうなんやろ? 国内ではBMキャピタルがやたら持ち上げられてる上に運用成績も抜群・・・ローリスクハイリターンなんてあるのだろうか?W

— FLiP@わんこ♡お小遣いで超富裕層を目指す♪ (@FLiPakO5)

口コミ引用元:X

不安な気持ちのまま投資してしまうのは、いかなる場合でもおすすめししません。

良い評判も悪い評判も隔たり無く確認して、気になる点があればお問い合わせや面談の際にズバリ聞いてみるのが良いでしょう。

BMキャピタルは解散していて怪しいという話の真相

「BMキャピタル」と検索すると、解散、怪しい、ポンジスキームなど文字を見かけることがあります。

現在投資している人もこれからBMキャピタルへの投資を検討している人も、このような言葉を目にすると不安になってしまいますよね。

実際にBMキャピタルは2022年10月5日に解散して、現在はビーエムホールディングス合同会社として再結成しています。

(引用:国税庁|法人番号公表サイト)

(引用:国税庁|法人番号公表サイト)こちらの解散以外にもBMキャピタルは過去5回の解散していますが、解散の理由はBMキャピタルが冒頭で説明した「合同会社 社員権自己応募スキーム」という方法で出資金を集めていることに起因します。

既出のように、BMキャピタルのような私募ファンドでは出資者が499までという要件がありましたよね。

では出資者が499名を超えた場合、1つの法人で運用できないという事態になります。

そこでBMキャピタルでは出資者が500名に達する局面になった場合、法律を遵守して一度解散をし、投資家にとって税的メリットを受けられる特殊な処理をしたのち、また新たに法人を立て直しているのです。

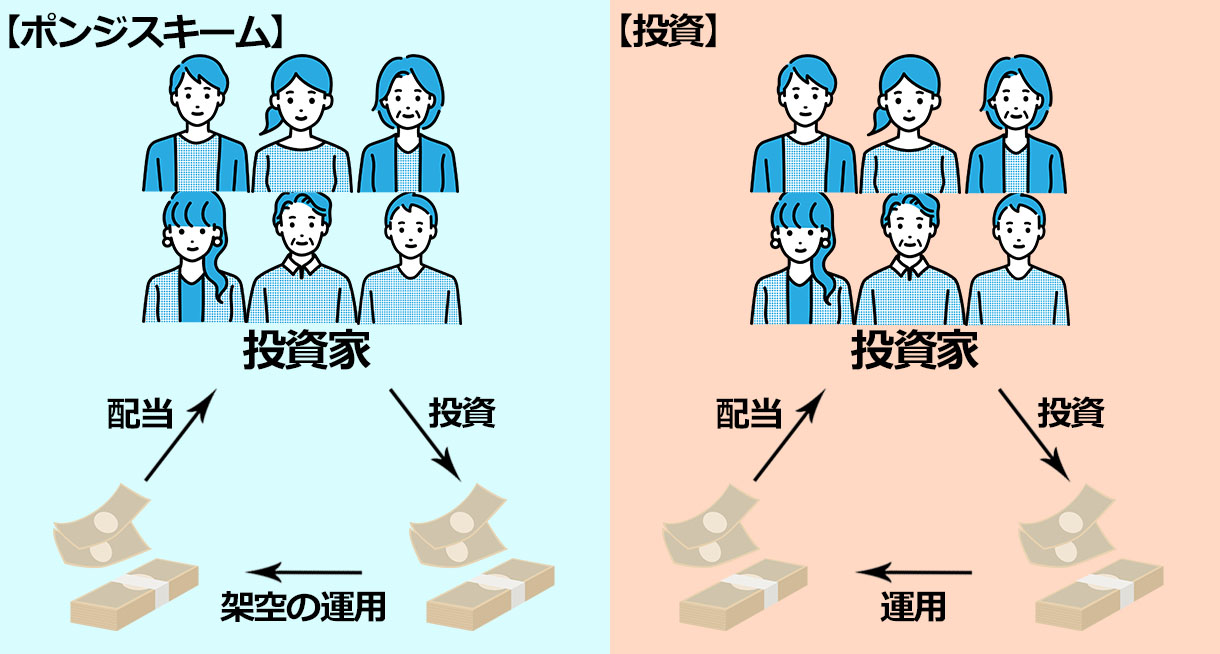

BMキャピタルはポンジスキームなのではという噂

私募ファンドでは情報開示の義務がないので、知人からの口コミなどが主な情報元となるようなファンドも存在します。

それゆえ、情報の消極性を利用して私募ファンドと謳い「ポンジスキーム」という詐欺手法をはたらく業者も少なくありません。

「ポンジスキームとは?」

例えば「元本保証で月利3%」「元本保証で年利30%」などと謳って投資家にほとんどリスクを負わせずに高いリターンを約束し、投資をさせます。

後から参加した投資家から集めたお金で、先に参加した投資家にリターンを発生させる投資詐欺のことです。

出資者が集まらなくなるとポンジスキームは破綻し、破綻するタイミングで会社は蒸発。会社運営者は行方不明になり、全資金を持ち逃げされるのです。

「ポンジスキームの特徴」

- 元本保証で圧倒的なハイリターンを宣伝

- 金融庁への登録がない

- 秘密主義で投機的な戦略

- 解約を制限をするための規制があり、支払いの受け取りが困難

ポンジスキームなどの詐欺をはたらくファンドでは、上記のように「元本保証で月利3%」「元本保証で年利30%」など、元本保証な上に圧倒的なハイリターンを宣伝する傾向にあります。

しかし、BMキャピタルでは元本保証もしていませんし、平均年間利回りも10%と現実的に可能なリターンと言えます。

さらにBMキャピタルでは、王道のバリュー株投資を主な戦略としており、市場に合わせてイベントドリブン戦略も組み合わせていることなども四半期ごとのレポートで確認可能。

つまり、BMキャピタルは非常にシンプルで現実的な戦略をとっていることがわかります。

なお、解約を制限するような規制もなく、現在まで10年間支払いが受け取れなかったというような報告や口コミはネット上でも見つかりませんでした。

老舗ファンドであるBMキャピタルがポンジスキームのような形で資金を持ち逃げしたり、そのために解散をしていたら既に大きな問題になっているでしょう。

ファンド内部の事情を外部の第三者が100%把握することは難しいですが、BMキャピタルにお問い合わせ・資料請求をすれば、ネットには公開できない正確な情報を教えてもらえます。

BMキャピタルは非常に丁寧な対応をしてくれますので、「気になるけど心配」という方はいっそ無料相談をしてみましょう。セールストークもないのでご心配なく。

気になる方はまずはBMキャピタルで面談してみよう

さて、本記事では主婦投資ブロガーはるが、2020年にBMキャピタル(BM CAPITAL)に再度お世話になることにした理由や、BMキャピタルへの投資にまつわる情報をまとめて紹介しました!

投資初心者の方は特に「ヘッジファンドは敷居が高く、問い合わせするのも躊躇われる」という方もいらっしゃるかもしれませんが、投資初心者向けのBMキャピタルならそんな心配は無用です。

会社概要と運用形態

・2013年設立の11年目

・ファンドの運用形態は合同会社スキーム

・有名大学を卒業後に外資系金融機関で実務経験を積んだ精鋭で構成

投資先と運用成績

・主な投資先は日本のバリュー株

・平均利回りは10%以上

・過去にマイナスになった年がない

投資条件

・最低投資金額は1000万円(少額投資も相談可)

・手数料は3種類(申し込み手数料/管理報酬/成功報酬)

・ロックアップ期間は3ヶ月

・出資や解約は四半期ごと

・利益には総合課税がかかる

【平均年利10%以上】

資産運用で悩んだらBMキャピタル

「投資信託で損をした」

「将来のために資産運用したいけど何をすればいいかわからない」

「実績のあるプロに運用を任せたい」

このような悩みを持っているなら、日本のヘッジファンド「BMキャピタル」がおすすめ。

- 平均年利10%超を10年以上継続中!

- 2013年の運用開始からマイナスの年ゼロ

- 直近6年で資産価値2倍

最低投資額は1000万円(1000万未満相談可)とヘッジファンドの中では比較的出資しやすい金額設定です。